3月11日,A股三大指数早盘震荡走高,创业板一度涨近3.5%,午后依然维持强势。截至收盘,上证指数涨2.36%,报3436.83点,深证成指涨2.23%,报13866.37点,创业板指涨2.61%,报2746.58点。

从盘面表现来看,水泥、钢铁、有色等周期板块大涨,碳中和板块再受追捧,半导体概念午后发力,两市上涨个股超3500只,涨停超80家,北向资金净流入近百亿元。

长城基金副总经理、投资总监杨建华指出,当前A股整体仍然比较健康,中长期值得看好。对于当前市场,杨建华认为,A股局部有些子行业、有些个股估值偏高,甚至严重偏高,局部领域有一些泡沫或者泡沫比较严重,但整体来讲,市场还算是比较健康,整体估值水平并不高。从中长期来看,A股市场值得看好,但短期来看,今年会是一个比较震荡的格局,投资的难度会更大。对于今年的具体投资机会,有三个方向值得关注:一是科技强国,尤其是“十四五”重点发展领域中有关“卡脖子”的工程值得关注。二是双循环中的内循环发展,相关产业升级的前景也非常好。三是碳中和。碳中和影响方方面面,可以说是未来数年甚至十数年资本市场值得长期关注的焦点。一方面是降低碳排放,光伏等有别于传统能源的新能源将大量采用;另一方面是节能环保,减少二氧化碳排放和常规能源的使用。

海通证券发文称,技术上来看,今天沪指以一根“光头光脚”长阳线收复了半年线和5日线,创业板指相对较弱,也收复了5日线,市场恐慌情绪得到缓解,今天指数这根长阳线解除了指数短期再度破位下行的风险,开始逐步进入震荡筑底的状态,而周一下探的低点3328点可先看做左侧探明的底部,指数经过节后的连续大跌趋势破位后,已经元气大伤,市场情绪修复,筑底都需要一个过程,后市或还有二次探底,因此目前先当做左侧底部的超跌反弹来看,虽然左侧曙光已现,但进攻集结号尚需时日,稳健型投资者还是建议等右侧的底部信号。

从超级大单流向来看,两市今日超大单净流入177.4920亿。其中,沪市今日超大单净流入111.7951亿,深市今日超大单净流入65.6969亿,中小板今日超大单净流入14.5000亿,创业板今日超大单净流入6.1338亿。

从超大单流入居前个股来看,有中国平安、紫金矿业、美的集团、N中望、五粮液、贵州茅台等。

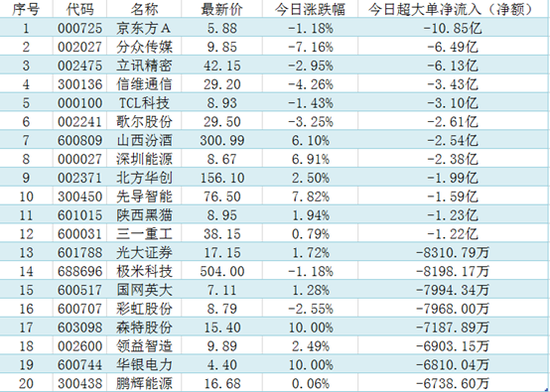

从超大单流出居前个股来看,有京东方A、分众传媒、立讯精密、信维通信、TCL科技、歌尔股份、山西汾酒等流出居前。

分众传媒:有“海归第一股”、“中国广告第一股”、“中国传媒第一股”等称号。公开资料显示,作为国内最大的城市生活圈媒体网络集团,分众传媒2013年从美国纳斯达克私有化退市,并在2015年借壳七喜控股上市。

从二级市场股价表现来看,该股从2020年最低的3.78元,在2021年2月18日见到高点13.19元。盘后数据显示分众传媒002027报9.85元,跌0.76元,跌幅为7.16%,成交量486.7万手,成交额48.71亿,公司总市值1446亿。今日主力净流出8.9732亿,今日超大单净流出6.4924亿,今日大单净流出2.4808亿。

盘后龙虎榜数据显示,四机构卖出13.7亿分众传媒。

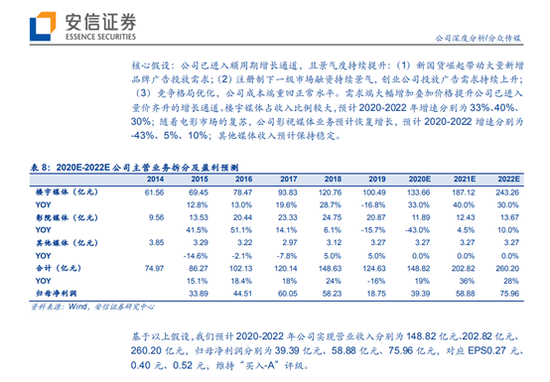

安信证券在2月20日研报中表示,公司已进入顺周期增长通道,且景气度持续提升:(1)新国货崛起带动大量新增品牌广告投放需求;(2)注册制下一级市场融资持续景气,创业公司投放广告需求持续上升;(3)竞争格局优化,公司成本端重回正常水平。需求端大幅增加叠加价格提升公司已进入量价齐升的增长通道。预计 2020-2022 年公司实现营业收入分别为 148.82 亿元、202.82 亿元、260.20 亿元,归母净利润分别为 39.39亿元、58.88 亿元、75.96 亿元,对应 EPS0.27 元、0.40 元、0.52 元,维持“买入-A”评级。

华安证券在1月29日研报中表示,在公司点位优势、行业竞争格局等方面暂无重大变化之际,看好下游客户持续投放给公司未来收入端带来的确定性。预计公司2020 年至 2022 年营业收入分别为 119.72 亿元、159.91 亿元、190.77亿元,归母净利润分别为 40.39 亿元、56.75 亿元、72.02 亿元,EPS分别为 0.28 元、0.39 元、0.49 元,对应 PE 分别为 35.87X、25.53X、20.12X。首次覆盖给予“增持”评级。

华金证券在1月5日研报中表示,分众传媒正处于历史最佳发展期,且具备一定经营持续性,而去年年末推出的第二期员工持股计划亦表明管理层的经营信心。从资产属性上看,公司是 A 股市场上稀缺的公司经营α与宏观β兼具的标的。我们维持公司“买入-A”的投资评级,目标价上调至 13.78 元(原目标价 7.17 元),对应 2021/2022年预测 EPS 的 35.0/28.6 倍。

扫二维码,3分钟极速开户>>

扫二维码,3分钟极速开户>>