原标题流动性观察:基金降温Vs北上净买入(2021年第7期)| 粤开策略专题

来源 粤开崇利论市

市场表现

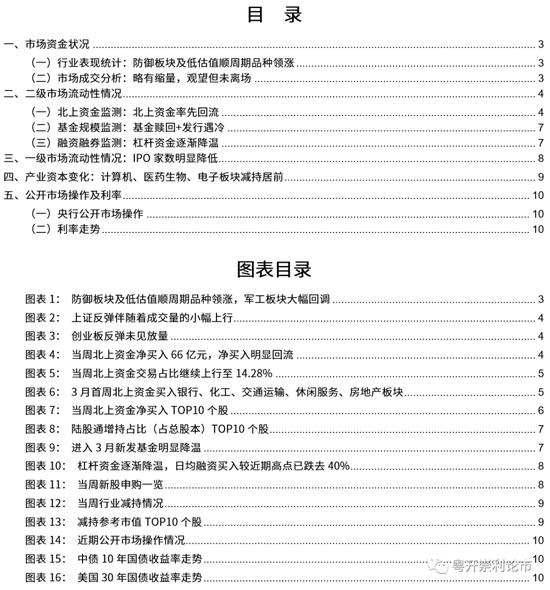

(一)行业表现统计:防御板块及低估值顺周期品种领涨

3月8日-3月12日,当周两市先抑后扬,伴随着后半周部分抱团股的小幅回暖,市场出现探底回升的走势,申万行业涨跌幅中位数为-3.2%。从申万一级行业分类来看,军工板块出现大幅回调,周跌幅达11%,电子、计算机板块均跌幅居前。防御板块以及低估值顺周期品种表现较好。

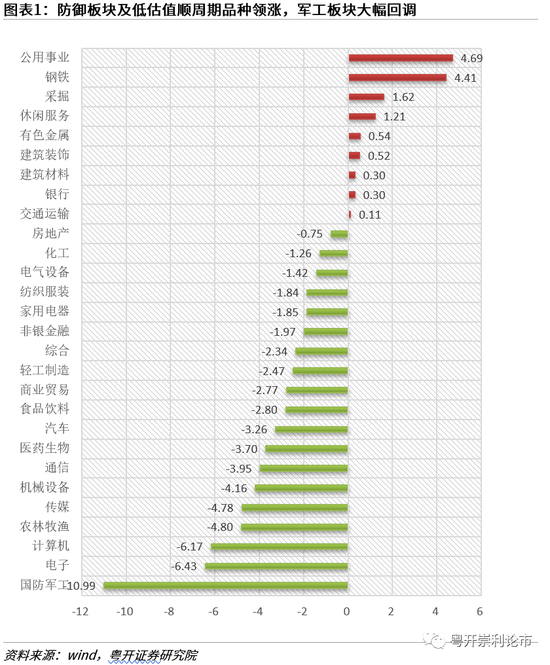

(二)市场成交分析:略有缩量,观望但未离场

从周度级别来看,两市成交均有缩量,但幅度不甚显著,显示投资者较为谨慎,但观望尚未离场,从日度级别来看,上证指数的反弹伴随着成交量的小幅上行,而创业板的反弹并未有明显的成交量的跟随,显示投资者对于两个市场的心态有所不同,创业板观望氛围更浓。

二级市场流动性情况

(一)北上资金监测:北上资金率先回流

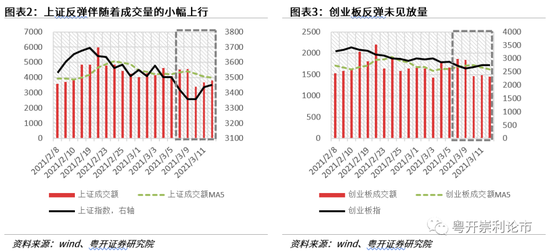

3月8日-3月12日当周,北上资金净买入66.14亿元,净买入MA3降至0轴附近,伴随着当周净买入的持续回升;从交易结构来看,维持了近3周的沪强深弱格局,我们认为从以上两点来看,北上或已提前进场,但是交易结构有明显偏好,净买入基本集中在沪市。从行业角度来看,当周银行、电气设备、非银金融、食品饮料、建筑材料为净流入前五,当下市场震荡调整,北上资金持续流向以银行、非银为代表的大金融板块,低估值大金融板块持续性较好。另一方面,我们也观察到北上当周加仓了电气设备、食品饮料等板块,这两个板块近期都有不小的调整幅度,通常对于配置型北上资金来说,更偏向于长线投资以及左侧交易,对于右侧趋势交易投资者可等待企稳信号明确。(二)基金规模监测:基金赎回+发行遇冷受近期市场持续调整等因素影响,我们看到新基金发行明显遇冷,降温明显。截至3月12日,3月新发基金仅有18只,距离1月份的发行155只相差甚远。(三)融资融券监测:杠杆资金逐渐降温当周沪深两市日均融资买入额为697.21亿元,较年后1119亿元的高点已跌近40%;杠杆资金受市场表现影响较大,我们看到随着市场展开调整,杠杆资金也同步明显下行,占比逐级下级,热度明显降温。

产业资本变化:计算机、医药生物、电子板块减持居前

当周,二级市场合计公告净减持128.50亿元,计算机、医药生物、电子、传媒、有色金属减持市值位于前列,深信服、智飞生物、闻泰科技、南山铝业、三七互娱减持市值较高,最高减持41.4亿元。

风险提示:投资有风险,入市需谨慎

01

市场资金状况

(一)行业表现统计:防御板块及低估值顺周期品种领涨

3月8日-3月12日,当周两市先抑后扬,伴随着后半周部分抱团股的小幅回暖,市场出现探底回升的走势,申万行业涨跌幅中位数为-3.2%。从申万一级行业分类来看,军工板块出现大幅回调,周跌幅达11%,电子、计算机板块均跌超6%跌幅居前。

防御板块以及低估值顺周期品种表现较好,28个申万一级行业中,仅公用事业、钢铁、采掘、休闲服务、有色金属等九个板块实现上涨,最大涨幅不到5%。

(二)市场成交分析:略有缩量,观望但未离场

为了剔除交易日的扰动,我们选取日均成交额来类比(以下均同)。从周度级别来看,两市成交均有缩量,但幅度不甚显著,显示投资者较为谨慎,但观望尚未离场,从日度级别来看,上证指数的反弹伴随着成交量的小幅上行,而创业板的反弹并未有明显的成交量的跟随,显示投资者对于两个市场的心态有所不同,创业板观望氛围更浓。上证指数日均成交4002.79亿元,较前一周减少5.45%;深证成指日均成交4670.57亿元,较前一周减少2.11%;创业板日均成交1619.57亿元,较前一周减少0.66%。

02

二级市场流动性情况

(一)北上资金监测:北上资金率先回流

3月8日-3月12日当周,北上资金净买入66.14亿元,其中沪股通净买入61.74亿元,深股通净买入4.40亿元。从总量来看,净买入MA3降至0轴附近,伴随着当周净买入的持续回升;从交易结构来看,维持了近3周的沪强深弱格局,我们认为从以上两点来看,北上或已提前进场,但是交易结构有明显偏好,净买入基本集中在沪市,具体我们后续将结合行业净买入情况进行分析。

从行业角度来看,当周银行、电气设备、非银金融、食品饮料、建筑材料为净流入前五,净流入规模分别为49亿、43亿、20亿、16亿、15亿。当下市场震荡调整,北上资金持续流向以银行、非银为代表的大金融板块,低估值大金融板块持续性较好。另一方面,我们也观察到北上当周加仓了电气设备、食品饮料等板块,这两个板块近期都有不小的调整幅度,2月18日至3月12日,期间食品饮料板块下跌22%、电气设备板块下跌16%。通常对于配置型北上资金来说,更偏向于长线投资以及左侧交易,对于右侧趋势交易投资者可等待企稳信号明确。

电子、家用电器、农林牧渔、计算机、休闲服务为净流出居前板块,分别净流出26亿、18亿、12亿、11亿、8亿,其中电子板块去年年初开始获得持续流入,持仓占比也一度升至北上第四大重仓行业,2月中旬以来却遭到北上资金的持续抛售,我们认为这与整个苹果产业链的表现不无关系,以立讯精密、蓝思科技为代表的消费电子公司的业务占比中苹果占据了相当大一部分,整体业绩表现受到苹果手机以及无线耳机等周边配件的销量影响较大,当周立讯精密遭到北上抛售近5亿。

具体到个股来看,当周北上资金净买入最多的个股分别为隆基股份、中国平安、招商银行、比亚迪、万华化学,分别净买入18亿、17亿、13亿、10亿、10亿;另一方面,北上资金对格力电器、、贵州茅台、牧原股份、中国中免、药明康德抛售居前,分别净卖出12亿、12亿、9亿、9亿、8亿。

从陆股通增持占比(占总股本)上升幅度来看,当周新钢股份、先导智能、宁波华翔、广联达、中天科技上升最多,分别上升1.15%、1.11%、1.06%、1.01%、0.90%。

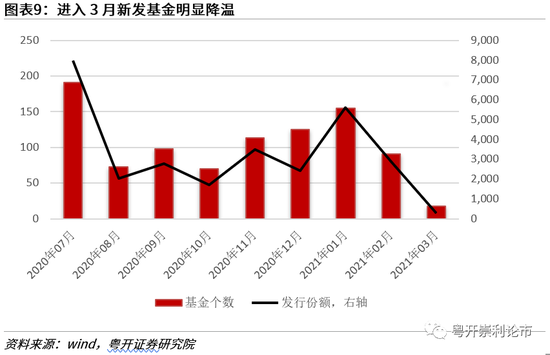

(二)基金规模监测:基金赎回+发行遇冷

受近期市场持续调整等因素影响,我们看到新基金发行明显遇冷,降温明显。截至3月12日,3月新发基金仅有18只,距离1月份的发行155只相差甚远。

(三)融资融券监测:杠杆资金逐渐降温

当周沪深两市日均融资买入额为697.21亿元,较年后1119亿元的高点已跌近40%;日均融券卖出额为51.93亿元;两融交易额占A股成交额的比重降至8.64%,杠杆资金受市场表现影响较大,我们看到随着市场展开调整,杠杆资金也同步明显下行,占比逐级下级,热度明显降温。

03

一级市场流动性情况:IPO家数明显降低

按上市日期统计,当周A股市场共有8家公司IPO上市,募资总额68亿元,其中中望软件、四方新材、菱电电控募集资金规模较大,分别为23.3亿元、13.3亿元、9.7亿元。2020年下半年A股经历上市潮,IPO现场检查的监管效力更强,相关监管程序的收紧规范了拟上市企业的信息披露质量,监管规定的完善有益于资本市场健康发展。

04

产业资本变化:计算机、医药生物、电子板块减持居前

当周,二级市场合计公告净减持128.50亿元,具体来看,合计42家上市公司公告增持计划,合计增仓参考市值为10.8亿元;共计128家上市公司公告减持计划,合计减仓参考市值为139.3亿元。

行业方面,计算机、医药生物、电子、传媒、有色金属减持市值位于前列,最大减持市值达46亿元。在个股方面,三棵树、朗姿股份、王府井、远光软件、大连圣亚增持参考市值最高,最高增持1.75亿元;深信服、智飞生物、闻泰科技、南山铝业、三七互娱减持市值较高,最高减持41.4亿元。

05

公开市场操作及利率

(一)央行公开市场操作

(二)利率走势

扫二维码,3分钟极速开户>>

扫二维码,3分钟极速开户>>