红刊财经 记者 | 王飞

目前有22家公司处于“研发人员占比”等“四道硬核科技红线”之下,这些公司的科创属性均不够“硬”。

自4月16日将“研发人员占当年员工总数的比例不低于10%”的指标引入《科创属性评价指引(试行)》(以下简称“新指引”)以来,管理层对科创板的“硬核科技”属性公司的支持,以及将金融、投资类业务的企业挡在科创板门外的政策安排,越发得到市场层面的响应。其中,科创板目前惟一一家处于暂缓发行状态的蚂蚁集团,因为其正在筹划整体申设为金融控股公司,这令其未来科创板上市的前景变得黯淡。

在科创板IPO公司中,据《红周刊》记者梳理,目前有22家公司处于“研发人员占比”等“四道硬核科技红线”之下。也就是说,这些公司的科创属性均不够“硬”,部分公司甚至有蒙混过关之嫌。

科创板IPO审核指标新增一条

22家排队公司未达“红线”

在“新指引”发布当日,上海证券交易所(以下简称“上交所”)同步将《科创板企业发行上市申报及推荐暂行规定》修订为“支持和鼓励科创板定位规定的相关行业领域中,同时符合下列4项指标——即“四道硬核科技红线”的企业申报科创板上市:(一)最近3年累计研发投入占最近3年累计营业收入比例5%以上,或者最近3年研发投入金额累计在6000万元以上;其中,软件企业最近3年累计研发投入占最近3年累计营业收入比例10%以上;(二)研发人员占当年员工总数的比例不低于10%;(三)形成主营业务收入的发明专利(含国防专利)5项以上,软件企业除外;(四)最近3年营业收入复合增长率达到20%,或者最近一年营业收入金额达到3亿元。”

对此,中国证监会官网的解释是,虽然科创板上市公司在2019年的平均研发投入金额及其占营收比重、平均发明专利均显著高于其他市场板块,科创板“硬科技”的成色等逐步显现,但在IPO的企业中仍出现了少数缺乏核心技术、科技创新能力不足的企业。因此,新增研发人员占比指标以体现科技人才在创新中的核心作用。

据《红周刊》记者梳理,截至4月26日,已登陆科创板的265家公司中,绝大多数公司都符合研发人员占比的要求。据记者测算,基于已披露的2019年-2020年年报的数据,这265家公司在2020年底和2019年底研发人员平均占比分别为28.39%和29.15%。其中,奇安信是目前已披露2020年年报中研发人员数量最多的,人数接近2900名。奇安信的内部人士在接受记者采访时表示,截至2020年12月31日,公司有研发人员2899人,占总人数的37.19%,比上一年年末的2591人增长了11.89%。他指出,新指引增加的研发人员指标,只是硬核科技公司的“门槛性”指标。在这265家公司中,仅有如嘉元科技等6家公司,研发人员的比重在10%以下,在一定程度上反映这些公司的科创属性偏弱。

对于正在科创板“排队”的公司来说,新指引划定的“红线”成为衡量这些公司“硬核科技”成色的试金石。

据《红周刊》记者统计,目前拟在科创板进行注册上市,IPO审核状态包括报送证监会、证监会注册、已受理、已问询、已回复(一、二、三、四)、待上会、已审核通过、暂缓发行、正在发行的排队企业共有135家,其中有22家排队企业未达到指引要求的“红线”(见表1)。

与此同时,记者注意到,尚有多家IPO公司虽然各项指标达标,但几乎是“压线”新指引“红线”(见表2)。也就是说,这些公司的科创属性并不“硬”。如西安凯立,公司于2018年-2020年的研发投入分别为1987.63万元、2404.72万元和3335.82万元,营业收入分别为61006.12万元、70843.51万元和105218.20万元,这三年研发投入金额及其占营业收入比例分别为7728.17万元和3.26%。其中,西安凯立在2018年-2020年累计的研发投入金额仅比指引规定的6000万元“红线”,高出1728.17万元。

斯瑞新材研发投入、研发人员占比不足

拟用特殊情形上市“闹乌龙”

在未达指引“红线”的22家IPO排队企业中,主营为高强高导铜合金材料及制品和中高压电接触材料及制品的斯瑞新材,是惟一一家有两项指标未达标的公司。

据斯瑞新材招股说明书(上会稿)显示,公司于2018年-2020年的研发投入分别为1677.34万元、1987.36万元和2227.83万元,营业收入分别为49154.45万元、56564.57万元和68067.18万元,这三年研发投入金额及其占营业收入比例分别为5892.53万元和3.39%。这两组数据表明,斯瑞新材未达到指引“最近三年研发投入占营业收入比例5%以上,或最近三年研发投入金额累计在6000万元以上”的指标。同时,截至2020年12月31日,斯瑞新材的研发人员占员工总数比例为5.52%。这表明,斯瑞新材也未达到“研发人员占当年员工总数的比例不低于10%”的指标。

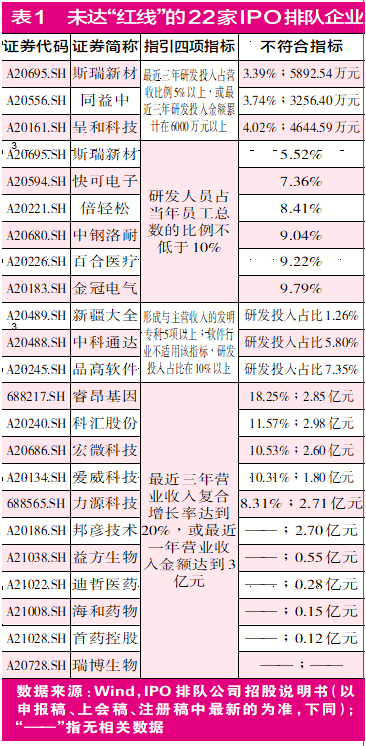

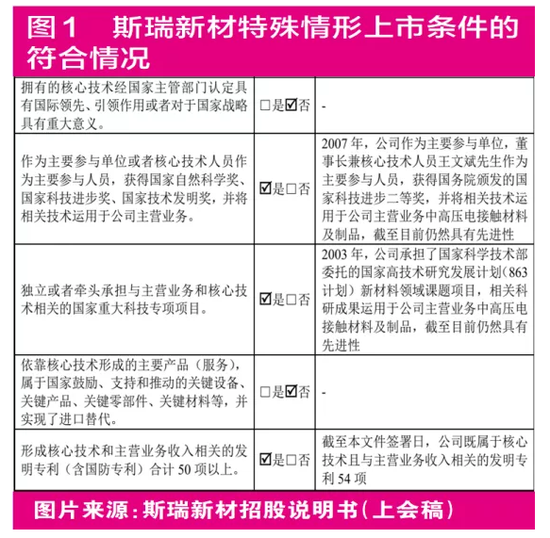

基于此,斯瑞新材在招股说明书(上会稿)称,虽然公司不满足指引的“基础”条件,但满足特殊情形上市的条件其中的三项(见图1)。也就是说,斯瑞新材或可以通过特殊情形最终登陆科创板。

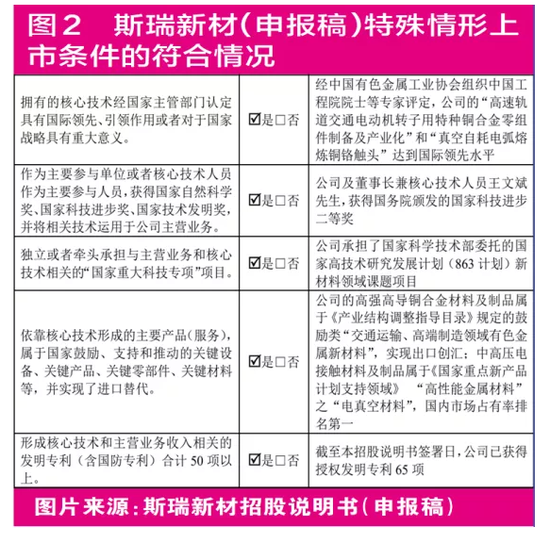

但据《红周刊》记者梳理,斯瑞新材招股说明书(上会稿)与其去年12月24日的(申报稿)差别甚大。其中,斯瑞新材在招股说明书(申报稿)中是符合“拥有的核心技术经国家主管部门认定具有国际领先、引领作用或者对于国家战略具有重大意义。”“依靠核心技术形成的主要产品(服务),属于国家鼓励、支持和推动的关键设备、关键产品、关键零部件、关键材料等,并实现了进口替代。”两项特殊情形的,但在之后的(上会稿)“是否符合”一栏中,斯瑞新材均选择了“否”,并在“主要依据”一栏中备注为“-”(见图2)。

记者进一步梳理发现,之所以会出现这样的变化,或主要是因为斯瑞新材这两项特殊情形受到了监管层问询。

在上交所第一轮审核问询函中,上交所针对斯瑞新材“经中国有色金属工业协会组织中国工程院院士等专家评定,公司的‘高速轨道交通电动机转子用特种铜合金零组件制备及产业化’和‘真空自耗电弧熔炼铜铬触头’达到国际领先水平”特殊情形提出质疑,“中国有色金属工业协会的性质、职能,是否属于相关国家主管部门”。斯瑞新材回复称,中国有色金属工业协会是社团法人,仅具有科技成果鉴定职能,不属于国家主管部门。

同样,斯瑞新材“公司的高强高导铜合金材料及制品属于《产业结构调整指导目录》规定的鼓励类‘交通运输、高端制造领域有色金属新材料’,实现出口创汇;中高压电接触材料及制品属于《国家重点新产品计划支持领域》‘高性能金属材料’之‘电真空材料’,国内市场占有率排名第一”的特殊情形,更是同时出现在第一轮审核问询函和第二轮审核问询函中。不过,斯瑞新材的前后回复却有很大差别。

斯瑞新材的第一轮审核问询函回复显示,斯瑞新材认为公司产品符合“依靠核心技术形成的主要产品(服务),属于国家鼓励、支持和推动的关键设备、关键产品、关键零部件、关键材料等,并实现了进口替代。”上市的特殊情形,海通证券股份有限公司和国浩律师(西安)事务所(分别为斯瑞新材的保荐机构和律师)也都表示,斯瑞新材符合相关规定。但在之后上交所第二轮审核问询函的追问下,斯瑞新材、海通证券股份有限公司和国浩律师(西安)事务所却同时“变脸”。斯瑞新材表示,公司产品(CT和DR球管零组件)是“CT球管”重要组件,而目前国家相关的鼓励政策文件只到了“CT球管”层次,尚未到组件范畴,海通证券股份有限公司和国浩律师(西安)事务所的“核查意见”再次同时“跟进”。

不仅如此,斯瑞新材招股说明书还存在其他修改痕迹。如斯瑞新材在其招股说明书(申报稿)中,对“形成核心技术和主营业务收入相关的发明专利(含国防专利)合计50项以上。”特殊情形解释的主要依据是,“公司已获得授权发明专利65项”。而在其招股说明书(上会稿)中,这一主要依据却变成了“公司既属于核心技术且与主营业务收入相关的发明专利54项”。

实际上,斯瑞新材的不规范操作的案例还有很多。据斯瑞新材招股说明书(申报稿)显示,斯瑞新材还存在税款逾期缴纳、未取得权属证书前进行土地建设和不合规票据融资等诸多问题。

此外需要注意的是,环境保护问题或将成为掣肘斯瑞新材业绩增长的不可忽视的变量。公开资料显示,斯瑞新材子公司无锡承驰曾由于“未依法报批建设项目环境影响报告文件,擅自开工建设”和“需要配套建设的环境保护设施未经验收,建设项目即投入生产”两种原因,被无锡市新吴区安全生产监督管理和环境保护局分别处以6万元和22万元罚款。斯瑞新材子公司斯瑞铜合金,同样由于因污染防治设施未正常运转被西安市环境保护局雁塔分局处以2万元罚款。对此,斯瑞新材在招股说明书(申报稿)中表示,未来公司废气、废水和固体废弃物的排放量可能有所增多,这将有可能增加环保支出等,从而使得公司的经营业绩受到影响。

斯瑞新材当前面临的上市难题是:难以满足“四道硬核科技红线”,但在“特殊情形”的使用上,公司以及中介机构对相关信息的披露不够严谨。而且,公司以及中介机构对一些公开信息的采集也存在遗漏现象。

快可电子不满足研发人员占比要求

前五大客户过度集中存隐忧

和斯瑞新材走特殊情形来满足科创属性要求不同,主营为光伏接线盒和光伏连接器的研发、生产和销售的快可电子,满足老版指引的科创属性评价标准。只是,新指引出台后,公司的科创属性标准难以达标。

据快可电子招股说明书显示,公司最近三年(2017年~2019年)的研发投入金额虽然为5209.15万元,未达到6000万元的“红线”,但其占营业收入比例为5.46%,已满足5%的“红线”。同时,快可电子形成与主营业务收入相关的发明专利数量及最近一年的营业收入规模,也均满足老版指引的要求。

但记者注意到,在新版指引之后,快可电子在最新报告期(2020年中报)披露的研发人员占比仅为7.36%。这个指标不符合新指引的研发人员占比要求。

记者注意到,在4月22日上交所第二轮审核问询函中,快可电子再次就研发投入情况、发明专利情况和营业收入增速情况,重申符合指引的要求。同时,海通证券股份有限公司和北京市康达律师事务所(分别为快可电子的保荐机构和律师)也表示,快可电子符合指引的相关规定。但新指引新增的研发人员占比指标,没有在第二轮审核问询函回复中出现。

此外,上交所就快可电子的研发费用和科创属性提出了13个问题。其中较为典型的问题是,上交所要求快可电子披露是否符合科创板关于行业定位的要求。对此,快可电子表示,公司属于《上海证券交易所科创板企业发行上市申报及推荐暂行规定》中规定的新能源领域的高新技术产业和战略性新兴产业,符合科创板关于行业定位的要求。同时表示,公司科技创新能力突出。

但据记者梳理快可电子的专利数量来看,公司的创新能力持续性还有待考察。数据显示,目前快可电子获得的授权发明专利有10项,其中与主营业务相关的发明专利仅有8项。并且快可电子这10项授权发明专利的申请日期均在2010年~2016年期间,其中最新申请的发明专利是通过“继受取得”。也就是说,快可电子已超4年没有发明专利问世了。

与之对比,快可电子招股说明书显示,公司同行业的可比公司有通灵股份、中信博、江苏海天和谐通科技四家,其中仅有中信博在科创板上市。而截至2019年末,中信博的发明专利已有16项,是快可电子的两倍。同时,中信博2020年新增授权发明专利4项,在申请状态的还有27项。

不仅如此,快可电子还存在“盗用”其他公司专利的情形。在上交所第一轮审核问询函回复中,上交所指出,快可电子曾被安费诺告上法院,原因是其实用新型专利权(ZL201620678944.9号,名称为“连接器”)被侵害,索赔50万元,最终法院判决快可电子停止侵权行为,并赔偿安费诺25万元。就此,上交所请快可电子披露,“知识产权纠纷案件是否已结案,且是否会对持续经营构成重大不利影响”。快可电子回复称,由于公司就涉案专利向国家知识产权局提出无效宣告请求,公司已支付上述赔偿款,目前该案件已结案。同时,该储能连接器产品销售金额较小,不会对公司持续经营构成重大不利影响。

但记者却注意到,快可电子的持续经营仍存较多隐忧,较为典型的就是主要客户相对集中。据快可电子招股说明书显示,在2017年~2019年年度,公司对前五大客户的销售收入占销售总收入比例分别为56.82%、61.50%、61.62%,占比较高且正在持续提升。尤其是晶澳太阳能和天合光能一直分别占据前五大客户的前二席位,且合计销售收入占比始终保持在30%~50%的较高水平。截至2020年6月底,其前五大客户的销售收入占比进一步升至62.54%。这意味着,一旦快可电子与主要客户之间的合作关系发生对公司不利的变化,将会对快可电子经营业绩造成重大不利影响。

上交所在第一轮审核问询函中对此给予了较高关注,就此事项提出了11个相关问题,并明确要求海通证券股份有限公司进行核查。海通证券股份有限公司对此表示,快可电子前五大客户集中与所属行业的特征一致,不存在经营重大不确定性风险。

因此,如果新指引实行“新老划断”,快可电子适用老指引标准,其上市进程还会按部就班。但其创新能力的持续性、经营的持续性等,目前仍存在疑问。

宏微科技“压线”市值上市标准

其后还有应收账款、高负债掣肘

另据记者梳理,拟在科创板上市的企业在具备指引的“基础”要求或特殊情形后,多会选择上市规则中的“最低标准”——预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元;或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

主营为模块和单管等半导体器件设计、研发、生产和销售的宏微科技,即希望以“预计市值不低于人民币10亿元”上市。不过,记者通过宏微科技历年经营数据发现,宏微科技对自身市值的测算可能有些虚高。

据宏微科技招股说明书显示,宏微科技2012年变更为股份公司,2015年在新三板挂牌交易,之后至2020年6月底,公司先后经历过三次增资(2017年11月、2018年9月、2020年6月),总股本分别变为6445万股、6715万股、7387万股,按照当时新三板股价(当月最高价)显示,对应总市值分别约为1.84亿元、3.69亿元和4.06亿元。而在最后一次增资后,宏微科技的估值达到5.50亿元。这种持续增资做大估值的情况,难以成为二级市场上市的估值依据。

或是基于此,上交所在第一轮审核问询函中就“关于同行业可比公司和预计市值”提出问询,并要求宏微科技说明预计市值估计是否合理谨慎。

对此,宏微科技回复称,“公司2019年的扣非净利润为761.10万元,参考可比上市公司的平均市盈率143.33倍测算,公司估值为10.88亿元,高于10亿元估值。并且,公司所处行业及公司自身业绩具有较大成长空间,在未来几年有望保持较高增长速度。”以此为基准,宏微科技属于“压线”过关。

不过,行业估值并不稳定。以宏微科技所列的可比公司估值为例,目前平均市盈率为113倍,相比之前的对照值下降了约21%。从半导体板块估值的中位数和平均数来看,均不足100倍,更是比之前的对照值下降了约31.6%。如果宏微科技继续坚持原来的估值情况上市,将是“高溢价”上市。

同时,据记者测算,在2016年~2019年度,宏微科技分别实现营业收入1.92亿元、2.09亿元、2.62亿元和2.60亿元,三年营业收入复合增长率仅为10.53%。营业收入及其复合增长率均低于指引“最近三年营业收入复合增长率达到20%,或最近一年营业收入金额达到3亿元”的标准。同时,宏微科技在2018年~2019年度分别实现净利润753.42万元和1121.05万元,合计为1874.47万元,远低于上市规则中“累计净利润不低于5000万元”的标准。此外,宏微科技2016年实现净利润1159.30万元,这表明公司业绩增长不够稳定,这也令其10亿估值目标多了新的“变量”。

通过宏微科技财报还会发现,其应收账款存在大幅增长的情况。据宏微科技招股说明书显示,在2017年~2019年度,公司应收账款余额分别为9694.95万元、9631.39万元和9136.85万元,占营业收入的比例分别为46.35%、36.69%和35.18%。截至2020年12月底,宏微科技的应收账款规模已升至11367.30万元,占营业收入的比例为34.28%(见表3、表4)。对此,问询函也关注到宏微科技应收账款以及坏账准备的情况。

此外,相比同行,宏微科技还面临高负债的压力。据宏微科技公告显示,在最近两个年度(2018年、2019年),公司的资产负债率分别为47.77%和54.11%,而作为同行业可比公司的台基股份、扬杰科技、华微电子、斯达半导和士兰微,其同期的资产负债率平均值分别为36.10%和36.63%,要远低于前者。

扫二维码,注册即可领取6.xx%理财券>>