5月6日,酒仙网络科技股份有限公司(后简称为“酒仙网”)申请创业板IPO审核状态变更为“已问询”。酒仙网IPO再进一步。

作为知名的酒类全渠道、全品类零售及服务商,对于公司实控人郝鸿峰及控股股东酒仙电子商务来说,本次酒仙网能否实现IPO至关重要。

“若公司撤回或首次上市申请被退回、否决,公司将面临被投资机构实行强制回购股份并支付巨额利息的风险。”酒仙网在其招股书中明确提示了相关风险。

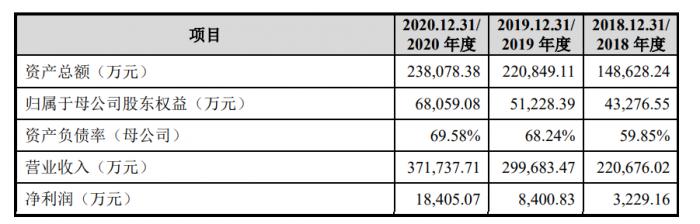

21世纪经济报道记者初步统计,从2011年至2017年底,酒仙网先后通过8轮融资从红杉资本等10多家投资机构共计融资超18亿元。但酒仙网从2009年上线、2010年正式运营后,多年一直亏损。2013年至2016年上半年,亏损额分别为3.09亿元、2.8亿元、2.51亿元和7155.48万元。随后,经过2018年至2020年报告期三年高增长,其归母所有者权益合计为6.81亿元。

(图说:报告期,酒仙网业绩)

(图说:报告期,酒仙网业绩)不过,亦有相关人士对21世纪经济报道记者表示,投资酒仙网的基本都是人民币基金,在国内创投圈,投资者要求拟上市公司控股股东及实控人在IPO过程中签订回购股份的对赌条款并不鲜见。

此外,证监会曾经在《首发业务若干问题解答》中原则上要求发行人在申报前清理对赌协议。不过由于本次对赌协议当事人并非发行人,而是实控人和控股股东,或是酒仙网能够携对赌协议IPO的原因。

相比与早期投资者的对赌条款,同样酒仙网近年来的战略转型也是关注的焦点。2017年酒仙网的航道逐步开始从酒类电商转向新零售乃至酒类品牌服务商。通过战略转型,酒仙网在2017年实现了首次盈利。转型之路能否为酒仙网带来更多看点,转型成色如何?

短暂的新三板之旅

酒仙网定位于以品牌运营为核心的酒类全渠道、全品类零售及服务商,其以控股股东酒仙电子商务身份曾于2015年10月29日在新三板挂牌。

彼时,酒类电商正处于风口。登陆新三板前夕,2015年7月酒仙网获得当时国内酒类电商史上最大的单笔融资,由民享投资、丰图投资等多家机构领投G轮(Pre-IPO)融资,共计达5亿元。酒仙网董事长郝鸿峰彼时曾表示:挂牌新三板主要是为了未来转板创业板或者战略新兴板。

但是挂牌第二年,2017年6月30日,酒仙网因迟迟不能按期披露2016年年度报告,被新三板终止挂牌,其控股股东酒仙电子商务及相关责任人被出具警示函。

对此,酒仙网在其招股书中表示,因为2016 年度报告准备时间紧张无法完成年度报告编制,并认为警示函的自律监管措施不构成行政处罚,不属于重大信息披露违法,且未发生在报告期,故不构成在创业板上市的法律障碍。

有券商新三板业务负责人对21世纪经济报道记者表示,新三板挂牌企业无法按期披露定期报道主要有两类原因,一是企业尤其是中小微企业自身的经营有较大不确定性,一些存在年报无法披露的情况。从历史数据来看,这一类企业所占比例较大。第二类是企业从综合成本考虑,选择以不按期披露年报的方式实现摘牌。彼时新三板转板政策迟迟未有进展,且由于市场流动性不足,融资困难增大,当时一大批企业选择通过多种形式从新三板摘牌。

经历了新三板短暂挂牌后,在连续四年实现盈利后,酒仙网再度启动了IPO。这显示出,酒仙网对于上市仍然执着。

融资与股东变局

新三板摘牌后的酒仙网多次传出融资消息,但是并未见到实质进展。报告期内,酒仙网反而多次传出其投资机构要求股份回购甚至无利息退股事件。

2017年,酒仙网开始盈利,拟冲刺创业板上市。但报告期内,酒仙网先后出现七次股权转让。

2018年9月,公司完成第一次股权转让。吉春涛转让酒仙有限(酒仙网前身)40万元注册资本给温双伟;於龙华转让所持酒仙有限67.27万元注册资本给刘晟东。

2019年3月,杨承玲、孟繁忠转让所持全部酒仙有限股权给郝金柱,彻底退出酒仙网股东序列。

2019年6月,建明江将其所持0.1533%股权给北京滨立和;新余富海民享将所持0.9999%股权给酒仙电子商务;新余享跃将所持1.3075%股权给酒仙电子商务。

2019年9月,酒仙电子商务以1元/注册资本的价格转让所持部分出资额,分别出让给丰图展锐、珠海乾亨、崇正创新、西藏丰达、北京滨立和等股东。

2019年12月,公司第五次股权转让,崇正创新、北京滨立和等6名机构和个人股东因资金需求转让酒仙有限股权。酒仙电子商务、郝金柱等股东为筹集资金支付前期股权受让款也不得不转让所持股权。

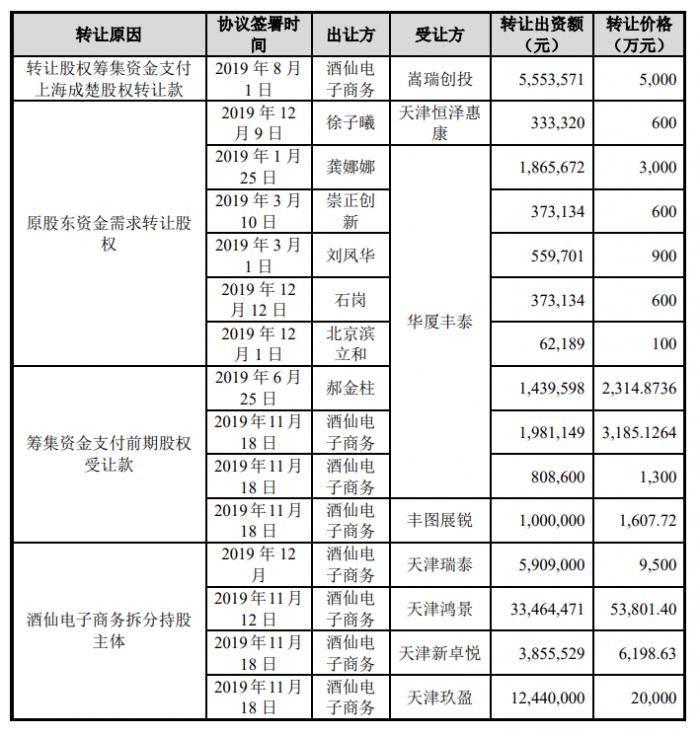

(图说:上市前夕,多位股东退出)

(图说:上市前夕,多位股东退出)2019 年 12 月,公司股东深圳富海民享、崇正创新分别将所持公司0.2461%股权、0.04%股权转让给赵广勇。2021 年1月,赵广勇又快速将其持有的公司0.0623%股权转让给唐荣,将0.1014%股权转让给陈华,将0.1449%股权转让给黄雁飞。

公司上市前夕,酒仙网多位股东退出。

曾就职于酒仙网的一位管理层人士对21世纪经济报道记者指出,一部分股东转让股权是出于个人资金需求。他认为,酒仙网从创业至今,一些投资机构已经跟随多年,整体来说,酒仙网的理念还是得到了投资机构的认可。

21世纪经济报道记者发现,在报告期内,酒仙网部分前期投资者已经通过诉讼渠道要求公司实控人郝鸿峰履行股权回购协议,并进行利息和违约金赔偿。

中国裁判网显示,报告期内,新余民享、新余享跃、新余富海等酒仙网投资机构的多位合伙人因不满其投资的机构与郝鸿峰、酒仙网达成对赌协议延期等事项,已上诉至法院,要求酒仙网及其实控人郝鸿峰执行回购股权条款,并足额支付投资本金、约定收益和违约金。

据酒仙网透露,2015 年5月,酒仙网融资时,酒仙电子商务股东共同签署了对赌协议,约定若公司不能在2018年年底按期完成上市,郝鸿峰对除贺松春外酒仙电子商务其他股东具有回购义务。

新余富海投资酒仙网的初始投资本金为6500万元。根据双方的对赌约定,如酒仙网实际控制股东违反协议约定,不能按期上市,违约方应向新余富海承担初始投资本金20%的违约责任。

此后,新余富海又与酒仙网签订投资协议补充协议,约定郝鸿峰为酒仙网实际控制股东,如不能按期上市,新余富海在约定时间到期后6个月内,有权要求郝鸿峰以初始投资本金加上每年10%单利的价格回购新余富海持有的酒仙网全部或部分股份。

酒仙网披露称,报告期内,公司股东上海成楚已因急需资金,要求控股股东酒仙电子商务回购股权,其只要收回初始投资的5000万元。酒仙网为了筹集股权转让款,于2019 年8月将公司 555.36万元出资额以5000万元低价转让给嵩瑞创投。

营收盈利高速增长

此次冲击上市,酒仙网拿给资本市场的成绩单格外亮眼。2016年、2017年蛰伏两年后,2018年至2020年,酒仙网的业绩出现高额增长。

2018年至2020年报告期,酒仙网分别实现营收22.06亿元、29.97亿元、37.17亿元,归母净利润分别为2855.65万元、8166.17万元、1.82亿元。

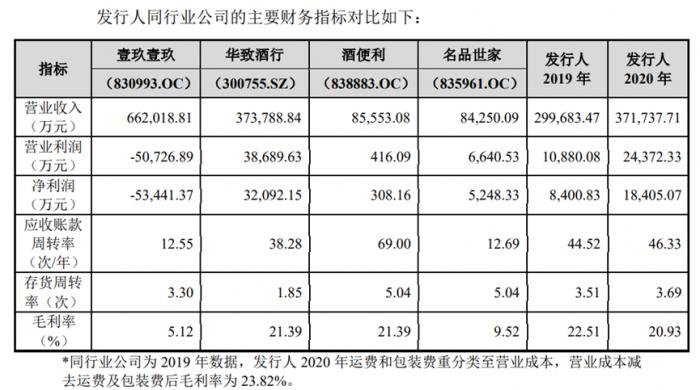

(图说:酒仙网业绩与同行业公司相比)

(图说:酒仙网业绩与同行业公司相比)对于靓丽的经营成果,酒仙网表示,公司营收年复合增长率29.79%,报告期内,公司战略明确,专注于酒水零售品牌塑造,凭借在品牌、产品及服务、供应链管理的积累,以及线下赋能的挖掘,不断开拓线下连锁门店,形成了竞争优势,从而提高了营业收入。

高盈利利好下,酒仙网直奔深圳创业板,拟募资10亿元,其中5.31亿元用于智能仓储建设、1.34亿元用于智慧零售信息化平台建设、1.5亿元用于品牌营销建设,1.85亿元用于补充运营资金。根据募投项目总投资计划,酒仙网除上述10亿元募资,公司也将投入7.05亿元。

不过,报告期内,公司的流动负债大幅飙升,从2018年的9.46亿元大幅增长至2020年的16亿元,主要由短期借款、应付票据、应付账款、合同负债等构成,短期借款和应付票据2020年底额度分别高达5.34亿元和4.28亿元。

酒仙网在招股书中解释称,公司资产负债率高于同行业可比公司平均水平,主要是由于公司当前业务处于较快发展阶段,公司需要向上游酒厂等采购时基本都需提前预付采购款,提前储备大量存货,造成存货和预付账款占比较高。目前公司资金使用效率较高,现阶段资产负债水平仍是正常水平。

2020年底,公司的存货账面余额及已计提跌价准备分别达8.42亿元和2515.82万元。

酒仙网高增长的另一策略就是压缩成本。报告期,公司的期间费用占比大幅下降,由21.16%下降为13.61%。

据21世纪经济报道记者测算,仅期间费用节约成本一项,如果按照2018年21.16%的费用率计算,2020年酒仙网就提升了2.75亿元的毛利。

布局线上+线下聚合销售模式

21世纪经济报道记者发现,酒仙网的高业绩增长另一动力,则是抓住了被热炒的“国酒”茅台和宜宾五粮液的机遇。

2018年酒仙网前五名供应商中,贵州茅台集团尚不见身影,公司对宜宾五粮液旗下酒品的采购额仅为1.30亿元,占公司采购额的7.42%。

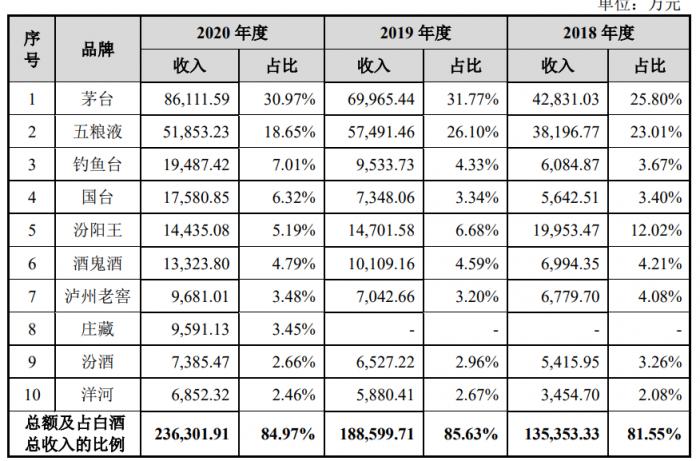

(图说:酒仙网主要销售产品构成)

(图说:酒仙网主要销售产品构成)2019年,宜宾五粮液是酒仙网第一大采购渠道,全年采购额达4.52亿元,比例提高至17.71%。

2020年,宜宾五粮液和贵州茅台集团则分别成为酒仙网的第一和第二大采购来源,其中公司从宜宾五粮液采购达4亿元,占比13.86%,从贵州茅台集团采购3.07亿元,占比10.66%。

2020年酒仙网销售收入前十大的白酒品牌中,茅台酒贡献8.61亿元收入,占销售收入比重达30.97%,五粮液贡献5.19亿元,占比为18.65%。这直接导致了酒仙网在2020年实现业绩飞升,净利润高达1.82亿元,是2019年净利润的两倍多,是2018年净利润近7倍。

白酒行业分析人士指出,酒仙网抓住了近年来高端白酒尤其是茅台消费爆发的机会,与这些名酒品牌企业建立了稳定的合作关系。与名酒品牌合作有利于公司建立稳定的消费者群体,是公司收入的重要组成部分,亦是达成公司战略的重要保障。

对此,酒仙网在招股书中提示了名酒业务的风险,指出,公司存在与上游供应商合作关系变化的风险。

事实上,为抑制市场炒作现象,贵州茅台集团开始将销售渠道渐渐偏向于自营直销方式。2020年贵州茅台直销渠道销售量为3932.08吨,同比增加了48.27%,而批发代理渠道销售量为60123.8吨,同比减少3.02%。

有熟悉公司的酒业观察人士指出,尽管近年来茅台、五粮液等名酒都在加大直销比例,但从白酒行业特点来看,代理分销还是最重要的销售模式。国内1.5万亿元的酒水消费市场蛋糕中,类似酒仙网这类酒类全渠道零售商仍有一席之地。

前述人士表示,从长期来看,酒仙网力推的线下渠道建设以及针对酒商综合营销解决方案或许能够成为另一业绩增长点。此前公司主要集中于线上销售,实际上酒水消费中线下渠道占比更高,单靠线上销售的模式并不可持续。2017年开始,公司开始打造强管理模式的品牌连锁零售,实现全渠道的酒类零售线上线下深度融合。基于对酒水行业的深刻理解,较早地布局酱酒、洋酒以及葡萄酒产品,抓住实现业绩增长的风口。

酒仙网招股书披露,截至2020年末,“酒仙网国际名酒城”和“酒快到”门店数量分别为549家和348家,线下连锁门店的业务收入从2018年的2.94亿元增长至2020年的8.92亿元,成为公司产品销售的重要渠道。此外,专销产品的开发及推广能力不断提高。一方面,通过与酒企加强战略合作,不断获得更多采购品种,丰富自己的产品线。另一方面,公司利用自身零售经验及优势,深入分析消费者口感结构,与国内外知名酒企合作开发出不同价位段、针对不同市场定位、符合消费者口味的专销产品,为公司收入持续增长提供了产品基础。

洋酒和葡萄酒中的部分单品已经初步具备“接班”茅台和五粮液的能力。招股书显示,公司自有品牌葡萄酒品牌安徒生和丁戈树近年来年销售额之和均突破7000万元,这类自有品牌产品毛利水平相对较高。洋酒中的人头马(部分型号由公司独家推广及销售)近年来是一大亮点,2020年人头马销售额达到2.97亿元,仅次于茅台和五粮液。此外,钓鱼台和国台(专销产品)2020年销售额均接近2亿元。

扫二维码,注册即可领取6.xx%理财券>>