【招商宏观】通胀无牛市除非是暂时——一图一观点

核心观点:

全球商品涨价有三个理由,需求恢复,供应受阻,货币宽松。

展望未来的一年,需求应该问题不大。主要经济体疫苗普遍接种,疫情趋于改善,经济保持复苏;美国的劳动力补贴将发放至9月,之后预计新基建法案通过并实施;中国受益于全球总需求的外溢,出口保持高增速,消费与民间投资自发修复,基建与房地产投资保持战略定力。

未来一年的供应冲击可能会多于预期。今年以来OPEC+减产、美国雪灾、苏伊士运河堵塞、航运价格大幅上升、汽车芯片短缺、印度疫情反复、美国就业意愿下降、输油管道被黑客攻击等供应冲击层出不穷。与其说是偶然,不如说是在脆弱的恢复初期,全球对莫名其妙的事件都过于敏感,有如大病初愈受不得小风寒。但目前为止总体方向还是好的,如果主要经济体和商品供应国的生产能继续恢复,那么商品价格也就会进入供需同步修复但供需缺口收窄的状态,通胀也会从剧烈的上升回到更正常的涨幅。

现在最大的不确定性就是美联储什么时候收水。最终要收,但大家还是猜不到时间。美联储自己也处在最尴尬的时刻,通胀起来了,就业还没恢复,收也不是,不收也不是。这也逼得国内的分析师不得不关注美国的通胀和就业。反而国内的货币政策还是比较确定,总量维稳,意在改革,信用战略性收缩,资金价格仍在下行。

所以对于短期的投资而言,全球商品涨价和美国CPI会不会超过5%其实都不重要,重要的是美联储认为这是不是暂时的。尽管存在争议,也不管原因如何,目前为止美联储还是认为通胀只是暂时的,酒杯还没有到撤下的时候,接着奏乐,接着舞。其原因一是美国二季度CPI有明显基数效应,三季度应该会回落,拐点比高度重要;二是拐点过后的CPI高度现在还难以判断,还要看美国供给恢复的情况。只是我们提示,政策求稳,可以慢但不能错;市场求快,可以错了再修正。

一图一观点

一、通胀超预期会使美联储加快收紧货币政策吗?

4月美国通胀、特别是核心通胀大超预期,加剧市场对于美联储提早收紧货币政策和对流动性的担忧。美国4月整体CPI同比大增 4.2%,大幅超出此前3.6%的市场预期,增速创2008年9月以来新高,环比上涨0.8%,是2008年6月以来最大的环比增长。4月核心CPI同比大增3%,创1996年1月以来最大增长,此前市场预期为2.3%,环比增长0.9%,创1981年以来的最大增幅。5、6月美国通胀可能进一步走高至6至7%。

而美联储官员的表态较为“淡定”,强调高通胀的暂时性,不急于调整货币政策。美联储副主席Richard Clarida表示,虽然对4月CPI的跳升感到惊讶,但通胀的上升可能被证明主要是过渡性的,4月CPI是受到了基数效应和供应链中断的影响而上涨。在目前美国经济需求侧大幅恢复的情况下,可能供应还需要一段时间才能赶上来。劳动力市场的短期前景似乎比经济活动前景更加不确定。美联储理事Christopher Waller表示,美国经济复苏虽然强劲,但美联储还需观察数月的就业和通胀数据,才能决定何时开始缩减其宽松货币政策。亚特兰大联储主席Raphael Bostic表示,通胀压力是暂时的,尚不足以作出货币政策响应。现在判断通胀是否处于令人担忧的趋势言之过早。在经济过渡阶段,大多数企业预计价格压力不会持续,不过美联储会关注通胀是否以令人担忧的方式发展。

美联储为什么对高通胀反应平淡?在不同阶段美联储对于就业和通胀的重视程度不同,经济相对低迷阶段更侧重就业,经济强劲阶段才重视通胀,逻辑在于:就业差——居民收入低迷——消费疲弱——短期通胀即使较高也不可持续。至于供给紧张,目前美联储仍判断为疫情造成的暂时性因素,后续仍将恢复,这也降低了对滞胀的担忧,因此美联储并不急于因通胀超预期而调整货币政策。

二、美国服务业与制造业工资出现结构性上涨

美国服务业和制造业的工资正在出现结构性上涨,且调查显示情况很可能会持续。工资的上涨或传导到消费品价格,进一步增加美国的通胀上行压力。美国服务业员工时薪从2021年初开始加速上行。同时,里奇蒙德联储制造业指数显示,制造业的岗位数量和工资也在提高;且该调查表明技能型工人仍然缺乏,此趋势预计会持续半年之久。Amazon、大型连锁餐饮和许多其他企业近日也表示会上调工资和补贴。另外,拜登于4月末签署行政令,强制将联邦合约员工的最低时薪提高至15美元。在“用工荒”的背景下,美国服务业和制造业的基本从业人员存在严重缺口,部分因为在失业补助充裕、医保覆盖程度有限的情况下,返回就业市场的动力并不强。

三、中国出口行业的产能利用率接近历史最高水平

1季度制造业产能利用率为77.6%。其中,化纤制造业、钢铁、有色金属、通用设备、专用设备、电气机械和器材制造业产能利用率突破80%。如果以通用设备、专用设备、电气机械和电子设备制造业代表中国的主要出口行业的话,可以看到多数行业的产能利用率在历史最高水平附近。例如,专用设备制造业产能利用率为82.5%,创历史新高,通用设备制造业产能利用率为80%,历史次高水平,电气机械制造业产能利用率为81%,同样是历史次高水平。电子设备制造业产能利用率稍逊一筹,1季度读数为79.3%。

并且,这些行业的利润水平也处于制造业的前列。根据国家统计局的计算,1季度装备制造业的两年平均利润增速为24.1%,比全部工业行业的利润增速快1.5个百分点。

在外需持续扩张的背景下,部分出口行业的设备投资已经呈现率先回暖的迹象。1季度制造业投资增速为29.8%,而专用设备和电子设备制造业的投资增速分别为38.1%、40.4%。下一阶段,出口行业投资成为拉动制造业投资回暖的重要力量之一。

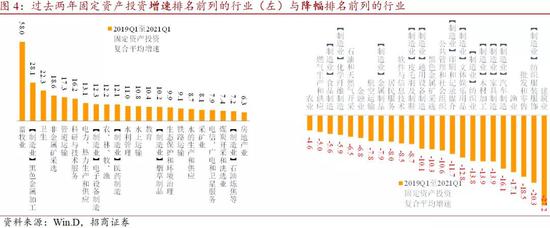

四、中国各行业固定资产投资增速明显分化

产能不足是当前全球通胀上行的原因之一。其主因在于遭受2018年以来逆全球化加剧和2020年新冠疫情的连续冲击,全球出现了生产线关停、企业破产、投资意愿低迷。

中国过去两年各行业的投资增速与行业发展状况密切印证。以2019Q1至2021Q1两年复合增速(图4)衡量,中国全社会固定资产投资年均增长2.65%,大类里面民间投资年均增长1.15%,制造业投资年均下降1.47%,农业投资年均下降4.6%,而采掘业投资年均增长8.14%,房地产开发投资年均增长7.67%,基建投资年均增长2.97%,其中,电热气水投资年均增长10.63%,交运仓储年均增长1.92%,水利环境年均增长1.38%。

从更细分行业来看,过去两年复合增速排名前列的领域是:1. 畜牧业,反映了猪瘟疫情与环保限产之后猪肉价格大幅上升的激励作用,以及政策引导的效果。2. 钢铁投资年均增长28.1%但铁矿石投资年均下降10.3%,这导致了铁矿石供应缺口与价格剧烈上升。3. 卫生与医药制造,都反映了应对新冠疫情的需求。4. 非金属矿采选业投资增长18.6%,但非金属矿物制品业投资下降0.9%,其具体影响需要更细分的数据,包括水泥、玻璃、陶瓷等。5. 交通运输仓储邮政总体投资年均增长1.92%,但其中分化明显,管道运输17.3%、水运10.8%、铁路9.07%,但道路仅增1.83%,航空运输投资更是下降7.78%。6. 科研与技术服务、电子设备制造业,则反映了中国在科技创新、产业链与供应链稳定尤其是芯片行业的侧重。7. 另外,教育、生态环境等同样是经济社会发展的重点。

而过去两年复合增幅排名靠后的领域是:1. 建筑业,与基建投资增速2018年以来进入低速区间紧密相关;2. 纺织服装、皮毛羽及制鞋、文体娱乐用品等,反映出行业仍需要整合,亟待品牌效应;3. 批发零售;4. 木材、家具;5. 汽车制造;6. 公共管理与社会组织,反映政府“过紧日子”;7. 金融业;8. 石油和天然气开采,燃气生产和供应业;9. 通用设备制造、金属制品等。总体而言,投资降幅前列以传统制造业投资为主。

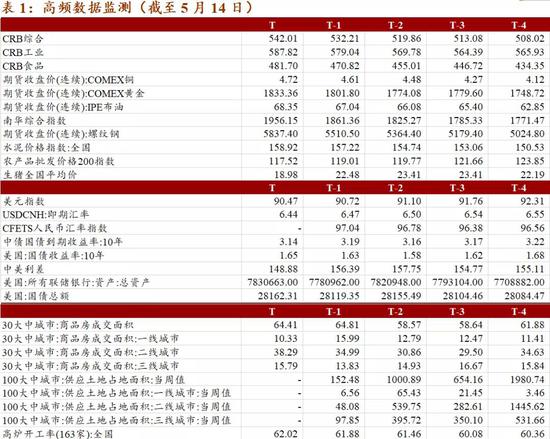

五、高频观测:国内资金利率为何持续低位?

资金利率缘何持续低位?5月以来资金价格持续走低,印证了我们在《5月流动性依然无忧》中的分析,简单总结,目前影响流动性的最重要因素在于信用的持续收缩,5月以来债券发行高频数据显示信用债净融资量的下降幅度较大,在此基础上流动性有必要保持一定宽松。另外4月30日中央政治局会议,以及一季度货币政策执行报告均提出要保持流动性合理充裕,较之前中央工作经济会议和两会提出的“货币政策要灵活精准、合理适度”的表述更为宽松。

商品价格下行:本周CRB指数小幅下行,5月13日CRB综合指数收盘538.7,较上周同期下行3.2,CRB工业收盘583.2,较上周同期小幅下行6.1,CRB食品收盘480.0,较上周同期上涨0.1。南华综合指数5月14日收盘1897.7,较前一周同期大幅下行46.7。农产品批发价格200指数收盘116.9,较上周同期下降1.8。生猪全国平均价5月14日收盘18.8元/公斤,较上周大幅下跌8.2%。本周,COMEX铜收盘均值4.7,较上周上涨2.4%;COMEX黄金本周收盘均值1833.4,较上周上涨1.8%;IPE布油收盘均值68.4,较上周上行1.9%;螺纹钢期货收盘均值5837.4,较上周上涨5.9%。水泥价格指数5月14日收盘158.8,较上周同期上涨0.6。

资金面宽松,资金价格小幅变动:本周资金面情绪指数日均低于50,本周资金面延续上周宽松,但资金价格小幅变动。3个月AAA同业存单收益率周均值收盘2.39,较上周上下行5BP。银行间同业拆借7天均值2.30,较上周均值上行4BP。R007周均值2.00,较上周上行2BP。DR007周均值1.98,较上周上涨5BP。

美元指数小幅上行:本周美元指数小幅上行,5月14日收盘均值90.31,较上周上行0.07。离岸人民币即期汇率收盘6.44,较上周同期下降0.02。美债10年5月14日收盘1.63,中美利差小幅降至151BP。5月13日美国国债余额28.1万亿美元,5月同比增速11.3%,较4月的15.3%下降4百分点。

地产销售、汽车销售平稳:本周30大中城市房地产销售面积均值64.4万平方米,较上周小幅下降0.6%,其中二线城市和三线城市房地产销售面积分别为38.3和15.8万平方米,分别上升94%和14.2%;一线城市销售面积10.3万平方米,较上周下降35.4%。4月第一周汽车市场零售达到日均3.0万辆,同比2020年4月的第一周增长5%,第二周的市场零售达到日均4.2万辆,同比2020年4月的第二周增长16%,4月第三周的市场零售达到日均5.6万辆,同比2020年4月的第三周增长16%,表现相对较好。4月前三周达到日均4.0万辆,较2020年微增12%,较2019年微增3%

政府债、信用债净融资回升:截至本周,国债余额20.7万亿,本周新发行国债1552.2亿元,净融资749.7亿元,下周预计发行800亿元,预计偿还0亿元。地方政府债余额26.5万亿,本周新发行2304.8亿元,净融资2135亿元,下周预计发行2023.0亿元,预计偿还708.5亿元。信用债存量38.2万亿,本周新发行信用债2006亿元,净融资-52.7亿元,下周预计发行1301.6亿元,预计偿还2764.6亿元。