胡晓莉 兴业研究分析师

郭于玮 兴业研究分析师

鲁政委兴业银行首席经济学家 华福证券首席经济学家

事件:

2021年4月,全国一般公共预算收入当月同比增速29.4%,前值42.4%,两年平均同比增速4.9%,前值2.6%;财政支出当月同比增速-3.4%,前值0.2%,两年平均同比增速1.9%,前值-4.7%。全国税收收入当月同比增速33.3%,前值48.5%,两年平均同比增速5.0%,前值0.3%;非税收入当月同比增速3.3%,前值26.0%,两年平均同比增速3.8%,前值11.1%。政府性基金收入同比增速9.2%,两年平均同比增速3.8%,前值11.4%;政府性基金支出当月同比增速-0.1%,两年平均同比增速29.7%,前值18.7%。

点评:

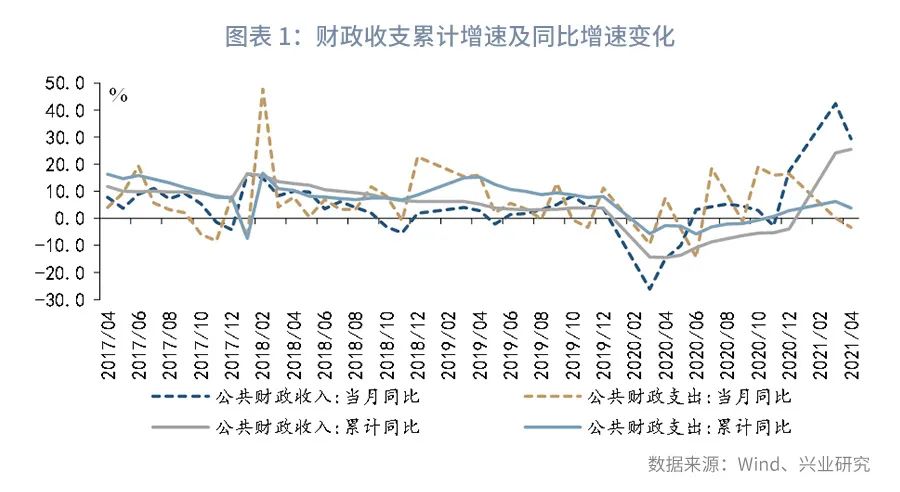

从两年平均增速来看,4月财政收入增速加快,支出增速显著回升,但整体支出进度偏慢。政府性基金预算收入受土地成交降温影响大幅回落,而支出增速由负转正,新增专项债的增加起到一定的拉动作用。

1、一般公共预算收入:整体加速恢复,主要税种加速增长

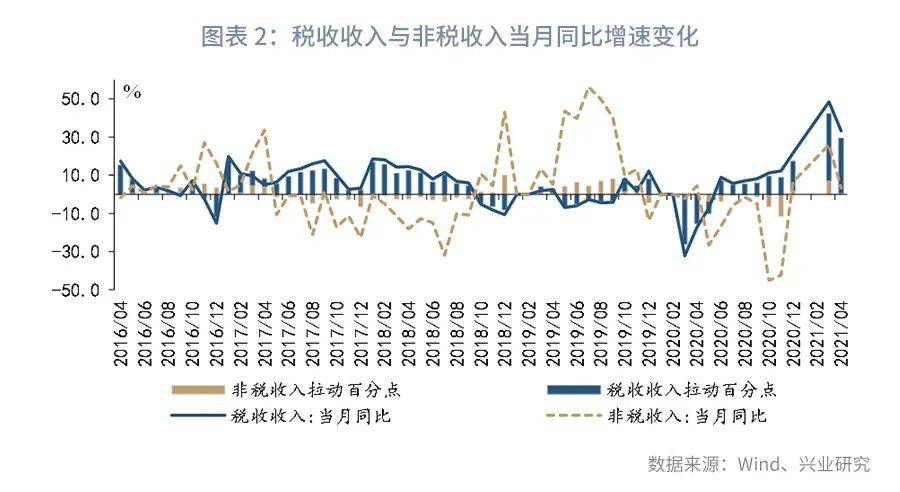

2021年4月份财政收入当月同比增速29.4%,前值42.4%。尽管受基数影响财政收入当月同比增速有所回落,但两年平均同比增速上升至4.9%,较上月提高2.3个百分点,表明财政收入恢复加速。其中,税收收入两年平均增速5.0%;非税收入两年平均增速3.8%,经济恢复情况下税收收入拉动作用显著。

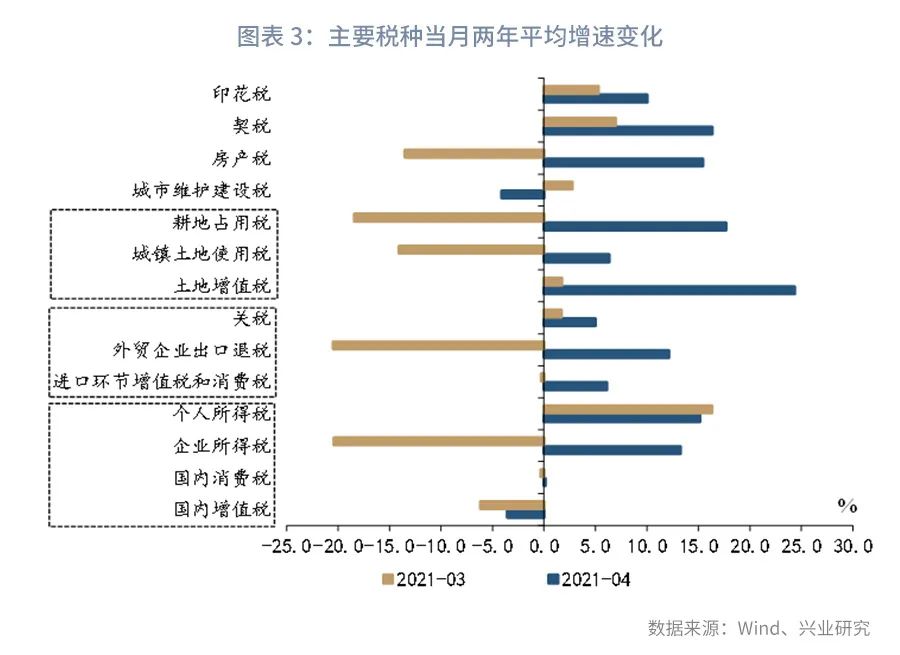

在税种结构方面, 4月主要税种中企业所得税增速由负转正,个税保持较高增长,增值税及消费税仍恢复较慢。在直接税方面,个税当月同比增速42.2%,两年平均增速15.2%,前值为16.3%,仍保持高增状态。个税两年平均增速较高一方面反映了居民收入的恢复及增长,另一方面也体现了2019年个税改革下低基数的影响。企业所得税增长显著,当月同比增速录得51.8%,前值为8.5%,两年平均增速为13.3%,前值为-20.4%,对财政收入拉动作用明显。4月工业企业利润恢复加速,大宗商品的价格上涨对部分企业利润起到带动作用,进而拉动企业所得税增长。在间接税方面,消费税两年平均增速由负转正,但仍为低增状态。增值税两年平均增速降幅收窄,但仍为负值,录得-3.6%。由于2019年4月增值税税率下调,导致基数偏低,增值税整体仍处于缓慢恢复状态。4月进出口的超预期增长拉动进出口相关税种两年平均增速均有明显提升。

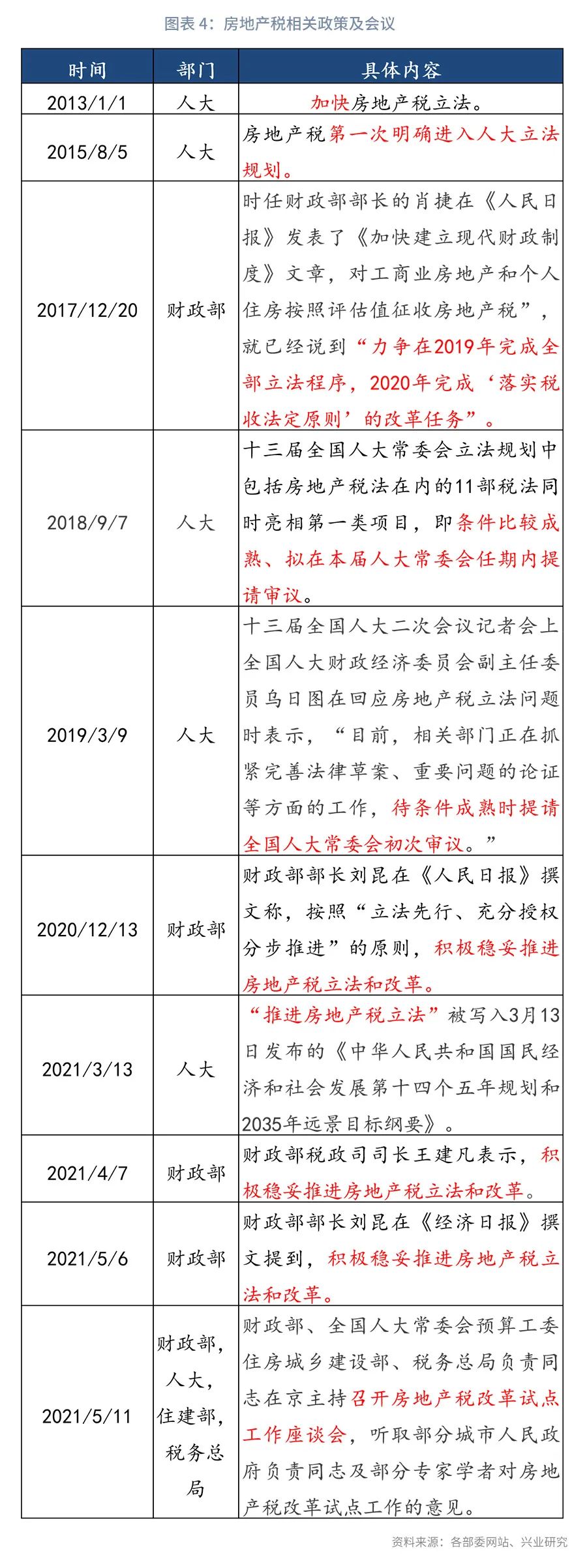

在税收制度改革方面,今年以来政策及会议多次提及房地产税改革,也预示着房地产税立法及改革的加快。2021年5月11日,财政部、全国人大常委会预算工委、住房城乡建设部、税务总局负责同志在京主持召开房地产税改革试点工作座谈会,听取房地产税改革试点工作的意见。无论是会议还是规划文件,今年频繁提及了房地产税立法与改革问题。目前,对于个人的住宅免征城镇土地使用税,对个人自用的住宅暂免征收房产税。

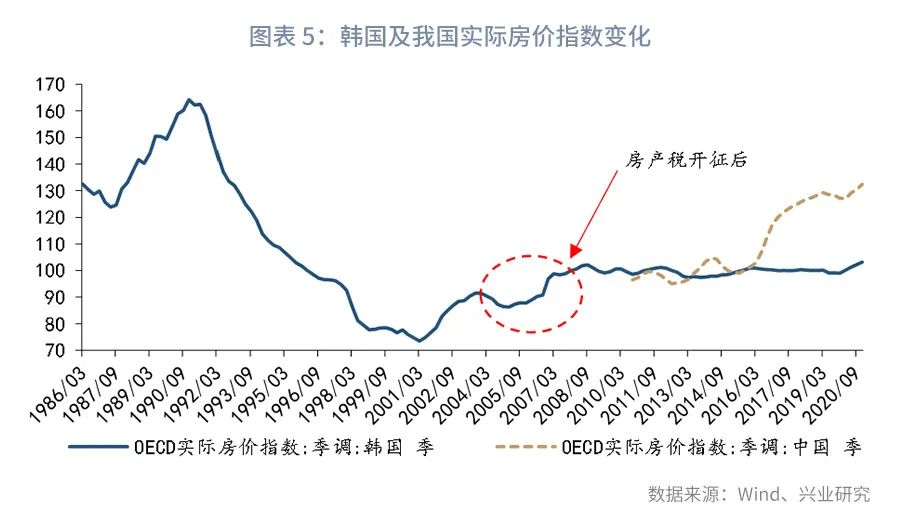

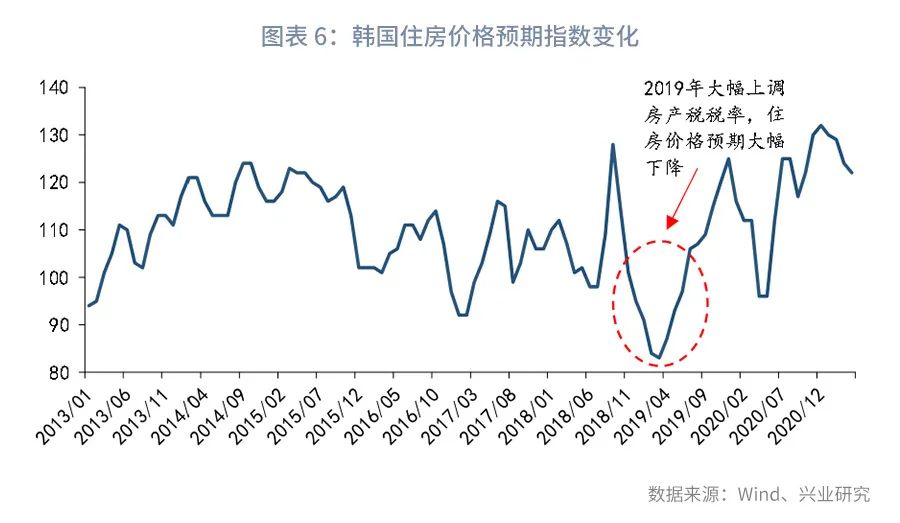

参考韩国的房产税开征的影响,房产税的改革或对楼市及地方财政产生一定的影响。参考韩国对于个人房产的征税情况来看,韩国于2005年正式开征综合房地产税,实行超额累进税率,并分别在2006年、2009年对税率进行了调整,提高了高价格住房面临的税率,房产税对于收入再分配的作用加大。而2019年大幅提高房产税率后,韩国的住房价格预期及住房价格指数均有较大降幅,特别是对于住房价格预期有显著影响,体现出短期内对房地产市场的影响,但从历史数据看对长期房价的抑制作用并不显著。我国房产税于2011年曾在上海和重庆进行试点,但开征税率及征税范围相较韩国税率较低,对地方财政产生的税收支撑并不明显。若未来我国房产税对个人存量住房进行综合开征,一方面,在开征前,对房屋所有者的预期产生影响,二手房交易或会升温。而在开征后短期内,房地产市场可能会出现短期的降温,短期内会起到一定的调控房价的作用,但房价长期走势可能还是依赖于区域住房供需结构。从地方财政来看,房产税可以作为地方财政收入的主要来源,有利于缓解地方财政收支压力,特别是对于土地财政依赖较大的地区,其财力来源相较土地收入会更加稳定。

当然,除了重点关心的对个人房产的征税问题,但房地产税改革不仅仅包括我们关心的房产税,也包含目前我国征收的跟房地产开发、交易、流转等环节的税种,如开发环节的耕地占用税、土地增值税,销售环节的契税,使用环节的城镇土地使用税和房产税等。而房产税的开征对于当前政策背景下的收入再分配分配会起到一定的积极作用。

2、一般公共预算支出:支出增速回升

2021年4月支出进度未有明显改善,部分民生支出两年平均增速有所增加。4月财政支出当月同比增速-3.4%,前值0.2%,两年平均同比增速1.9%,较3月平均增速-4.7%上升 6.6个百分点,源于部分民生类分项支出的改善。

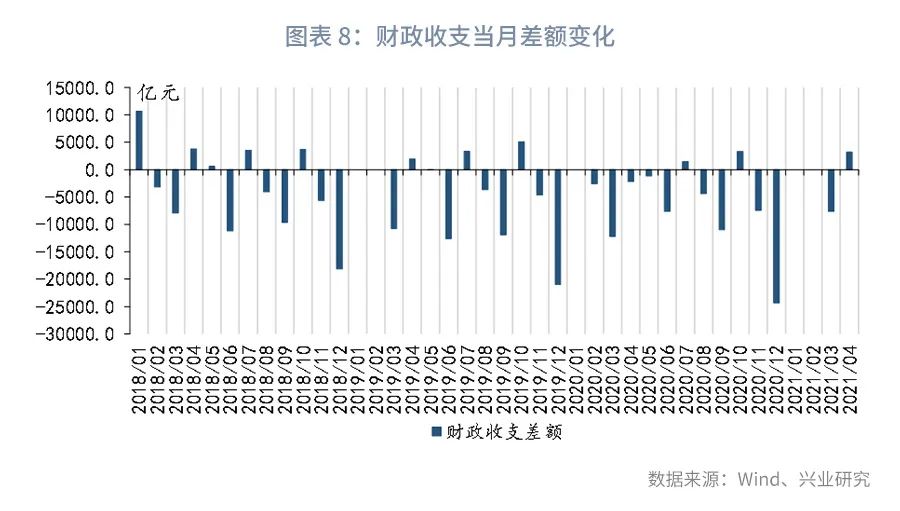

从支出进度来看,4月的支出进度为30.5%,较2020年同期的29.7%略有加快,但仍低于2018-2019年同期进度。4月财政收支录得3200亿元盈余,与往年季节性规律基本一致。

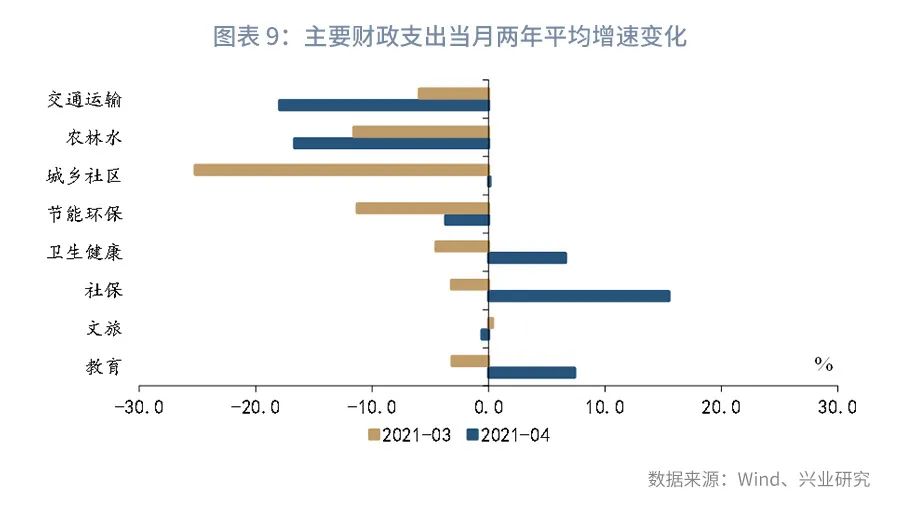

从财政支出资金投向来看,4月支出仍持续民生类支出,社保、教育、健康支出两年平均增速显著提升,基建类支出仍偏弱。与民生相关的支出中,4月社保、教育、卫生支出两年平均增速分别为15.5%、7.4%、6.6%,均由负转正,较3月增速分别上升18.6、10.5、11.1个百分点,对财政支出的拉动作用明显,向“三保”支出倾斜更为明显。与基建相关的交运、城乡社区事务、农林水事务中,除城乡社区4月支出有一定改善外,其他两项两年平均增速均为负值,且降幅扩大。

由于民生类与基建类支出增速分化,4月基建类支出仅占总体支出比重17.1%,相较2020年处于偏低水平。民生支出中的社保、教育及卫生健康三项支出占比达38.5%,高于2020年全年三项比重。这反映在稳增长压力较小的窗口期,财政政策更加注重呵护民生。

3、政府性基金:收入高增,支出节奏滞后

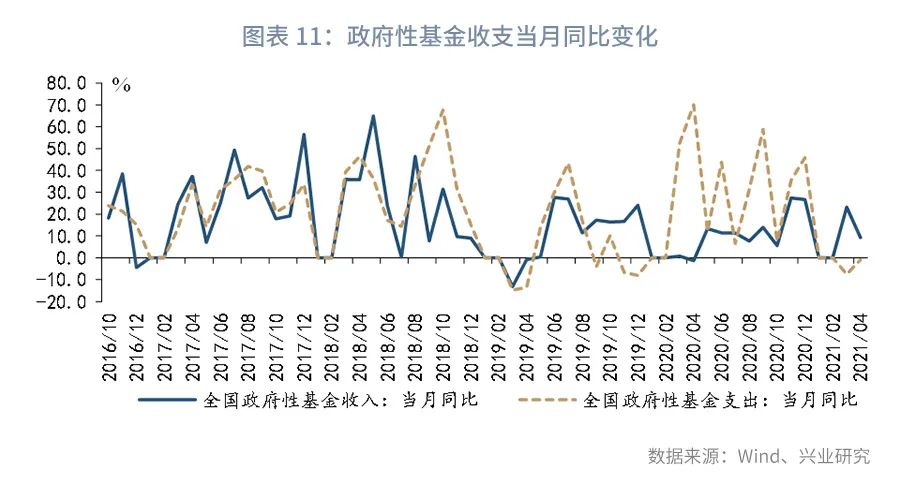

政府性基金预算收入大幅回落,支出增速由负转正。2021年4月全国政府性基金预算收入5672亿元,当月同比增速9.2%,两年平均同比增速3.8%,前值11.4%,较前值大幅回落。这是由于土地成交降温,土地使用权出让收入当月同比增速由19.1%降至4.1%。

而在支出端,4月全国政府性基金预算支出5958亿元,当月同比增速降幅收窄,但仍为负值-0.1%,两年平均同比增速29.7%,前值18.7%,反映4月新增专项债发行回暖对支出产生积极影响。

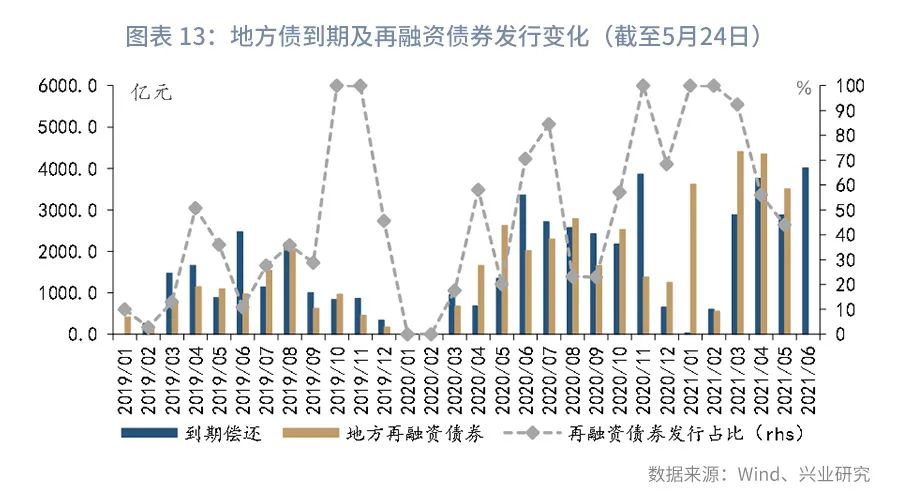

从地方债发行情况来看,4月、5月新增债券发行不及预期,再融资债券比例虽有下降,但仍占50%左右,5月地方债净融资显著低于去年同期。4月、5月发行再融资地方债券分别为3507亿元、4350亿元,分别占地方债总发行量的56.1%、44.1%。今年4月地方债净融资量为3995亿元高于去年同期2183亿元,5月(截至5月24日)地方债净融资量为5081亿元,远低于去年同期11672亿元,预计5月对流动性的吸收较多。

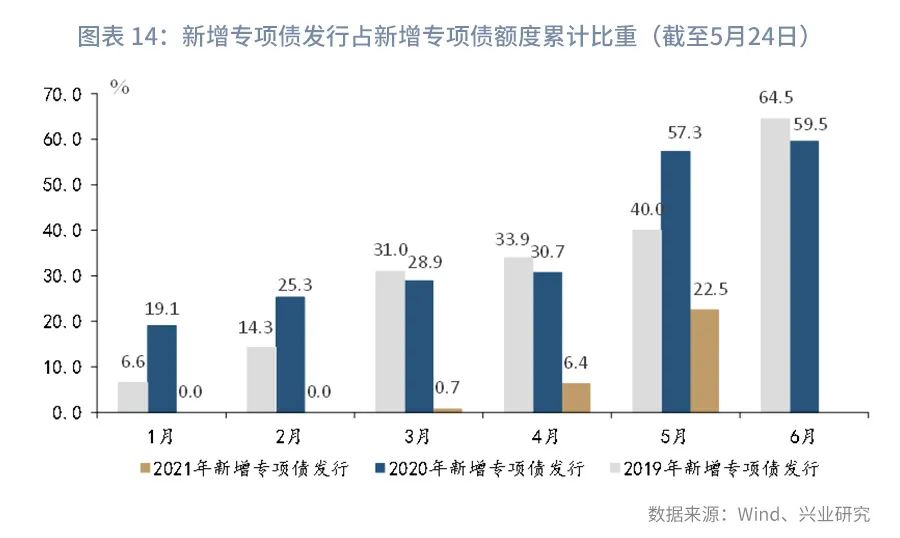

2021年新增专项债3.65万亿元,但目前新增债券发行量仍较小。截至5月24日,发行节奏虽有加快,但累计发行量占新增限额比重仅为22.5%,节奏仍不及预期,地方债持续供给“缺位”。从历年全年新增债券发行占全年新增额度比重来看,基本接近100%。预计专项债后续发行进度会有所加快,对流动性扰动影响或增加。

扫二维码,注册即可领取6.xx%理财券>>

扫二维码,注册即可领取6.xx%理财券>>