2021年以来,通胀成为了各大财经新闻中的高频词汇,好像一下子涌现出无数要涨价的东西,从上游的煤炭、原油,到中游的铁矿石、电解铝、玻璃等等。

因此,会有不少基于涨价的荐股逻辑,“产品价格上涨”是否能够直接映射到“股票上涨”呢?

根据历史的表现,很多时候产品价格的上涨能一定程度的刺激股票上涨

例如,当年的方大炭素从2017.6.26到2017.9.12不到三个月时间涨了309%,2019年响水事件,浙江龙盛不到一个月时间涨幅高达140%,但的确并非每次都奏效,或者股票的走势并不完全跟产品价格一一对应,这也是为什么大家会觉得周期股非常难把握,进而对于涨价行情又爱又恨,那么这中间的黑匣子到底是什么呢?经过多年来对周期股的观察,本文试图来总结归纳一下涨价行情里面的门道。

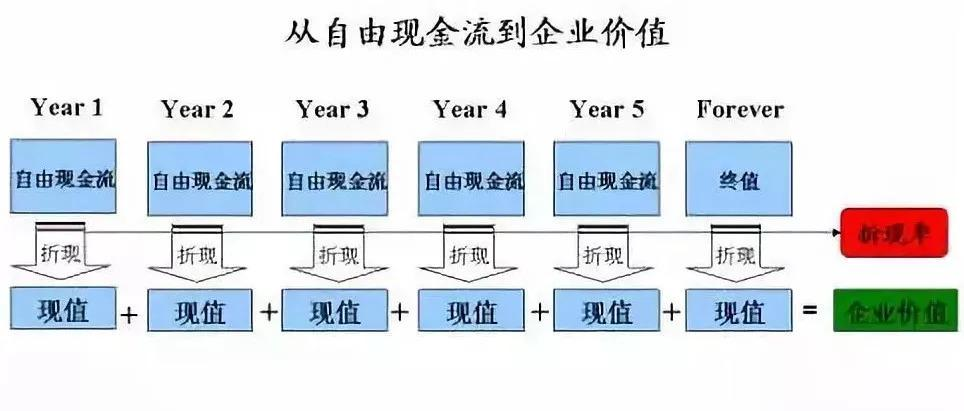

一般而言,人们认为产品价格上涨所以股票应该上涨的原因很简单,企业能赚更多的钱了,利润表暴增,业绩弹性巨大,股票定价不是EPS*PE吗?EPS翻倍,所以股票也应该翻倍啊,这也是为什么每每听说“涨价”,投资者都会很兴奋,但现实并非如此,那是因为资产价值评估理论告诉我们,资产的价值是未来现金流的折现,股票是长久期资产,因此,当本期的盈利和现金流变多并不能推导到未来现金流折现值变大的时候,就会出现产品价格上涨与股票价格走势背离的情况,也就是当期并不重要,重要的是未来长期的盈利预期在怎么变。

所以,核心需要搞明白:

涨价的原因是什么?

涨价的持续性怎么样?

企业长期的盈利能力是否发生变化?

只有那些会导致盈利水平真正“上台阶”而非“过山车”的上涨,股票的上涨动能才是充足的。由于涨价通常是由于供需错配带来的,以下我们从中微观层面供给、需求层面分别列举一些经典的案例供大家参考。

图:资产的价值来自于未来自由现金流折现,因此当期不那么重要,长期的预期更重要

1

需求端延续性受到质疑可能产生背离

例如:

1)宏观关联度较大的地产基建链条可能会因为M2或社融的变化从而提前预期价格的走势,有时候会出现前瞻指标和当下价格出现背离的情况,例如,2008年、2018年这些紧信用初期经常会出现这种情况。

图:紧信用初期经常会出现上述第一种情况(绿色框内的情形属于流动性问题,暂时不在本次讨论范畴)

数据来源:wind,永赢基金

2)涨价可能抑制需求。这在价格敏感型需求的行业尤为重要,例如新能源、新材料,这是由于这些行业之所以能蓬勃发展,很重要的动能来自于材料、能源本身的经济效益足够好,从而可以替代老材料、老能源,如果阶段性供需错配导致价格上涨,涨幅过大就可能伤害这种经济效益,从而抑制需求,产业链内部会经历一个再平衡的过程。

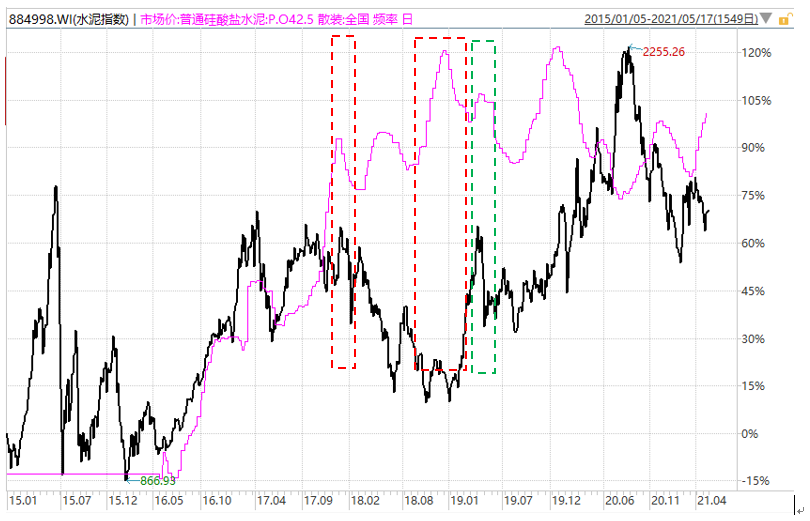

3)是不是季节性的上涨?很多品种的价格有季节性特征,如果是季节性正常幅度的涨价,并不会影响到长期的盈利预期的改变,则未必会驱动股票的上涨,甚至如果涨幅比不上历史同期,也就是旺季不旺,还可能会看到价格在涨,但股票下跌的情况;同理,淡季如果跌价幅度较均值偏低,也就是淡季不淡,也可能会看到价格在跌,但股票在涨的情况。这种情况在螺纹、水泥、玻璃、原油等品种中会经常出现,因此,更重要的是要看季节图。

图:水泥价格和股价的关系(红色表示淡季不淡,绿色表示旺季不旺带来的产品价格和股价的背离)

数据来源:wind,永赢基金

2

供给端延续性受到质疑可能产生背离

例如:

1)涨价会否迅速刺激供给增加?不同品种的产能弹性和产能周期是不一样的,例如铜可能要7年,而一般材料可能是1-3年,受到的外部约束也不同,投资者会去测算未来的供需平衡表(尽管未必能算准),一旦他们发现未来半年内产能投放较大,可能会带来当下紧平衡的状况被打破,从而跌价,股票就会提前下跌,例如最近一段时间的玻纤产品的价格仍在飞涨,但股票一路大跌,就是这个原因。

2)供给矛盾的持续性如何?例如,从2016年以来,供给侧改革在很多材料类行业都产生了深刻的影响,行政化的干预导致这些行业的价格波动脱离了市场经济的特征,但这些市场之外的力量有时候又充满了博弈和不确定性,政策稍有波动,价格稳定性预期就会变差。

3)协同涨价的稳定性如何?还有一些价格上涨是由于产业内联合协同哄抬起来的,这种涨价的持续性取决于这种价格联盟会否被打破,如果受到监管部门监管或者由于某些外部冲击导致联盟不稳定,也可能带来投资者预期的提前改变,例如,啤酒、维生素、PTA、长丝等行业均出现过类似情形。

3

是否是“假涨价”?或者是“假跌价”?

1)成本推动型可能产生假涨价的情况,中游和下游产业链的公司尤其需要注意这个问题。如果是成本推动的涨价,需要重点考量的就是价差会否扩大,这取决于不同环节的供需矛盾和竞争格局,供需矛盾越严重的环节,竞争格局越好的,理论上价差会越容易拉大,但如果该环节本身供需矛盾并不突出,竞争格局又不好,那极有可能传导不出去,就会出现价格上涨,但盈利能力反而削弱的情况,股票自然也不会涨,这在中游大宗品、机械设备等制造业领域广泛存在。

2)消费品领域的假涨价行为层出不穷,也需要睁大眼睛。C端消费品的涨价通常延续性似乎会相对好一些,因此,白酒、家电等涨价,股票映射成功的概率高,但消费品的提价可能会面临几个问题需要重点审视,会否因为你自己涨价,但行业内其他竞争者没涨而丢份额?会否因为实际终端需求并不好,宣布涨价,经销商渠道拿了货,但真正涨价之后,实际很难完全传导下去,涨价函最终成了一纸空文?会否表面提价,但其实通过更隐蔽的销售政策又把多赚的钱送给了下游?归根到底关键依然在于是短期变化还是长期变化。

3)延伸思考:当期盈利能力变差,长期盈利能力的预期反而上升。中国人还有一种智慧叫“有舍才有得”,因此,在真实的商业社会,企业可能会战略性的牺牲当期盈利,从而赢得更多客户、市场份额、规模效应、品牌影响力、平台价值、垄断地位……因此,短期的跌价或者盈利能力变差也同样具有迷惑性,如果当期的“舍”能够驱动长期更多的“得”,股票未必跌,非常典型的就是互联网以及很多短期不盈利的科技股。因此,我们需要不断打造自己穿透时间的认知能力,用跨周期视角看问题。

(作者:王佳音女士,现任永赢基金权益投资部高级研究员)