2021年5月17日,首批基础设施公募REITs获中国证监会注册核准,标志着市场首批产品试点工作又迈出重要一步,随着询价公告的发布,试点项目正式启动发行程序。

根据平安证券发布的研究报告,由于底层资产类型的不同,公募基础设施REITs可以分为经营权类REITs和产权类REITs。

经营权类REITs底层资产为经营权,如市政工程、交通设施、污染治理等,底层资产盈利主要通过日常经营、收费等方式,其可分配利润主要来源于项目的收益权,难以获得资产增值收益,因此经营权类REITs更接近债权,价值缺乏弹性。

产权类REITs底层资产属于不动产,如仓储物流、产业园区,其收益除租金收入等固定收益类的现金分派外,可能获得底层资产价值上升带来的增值收益。因此产权类REITs的股性特征更明显,相较经营权类REITs性质更接近股权。

Bosera funds

首批获得证监会准许注册的公募REITs共计9单,其中博时招商蛇口产业园封闭式基础设施证券投资基金(简称“蛇口产园”)底层资产属于产业园区。

一、

REITs常用估值定价方法

基于现金流视角与净资产价值视角,国际REITs市场上存在四种主要的估值方法,即运营净现金流倍数法(现金流视角)、股息收益率法(现金流视角)、净价值法(净资产价值视角)及股价资产净值倍数法(净资产价值视角)。

国际REITs常用估值方法

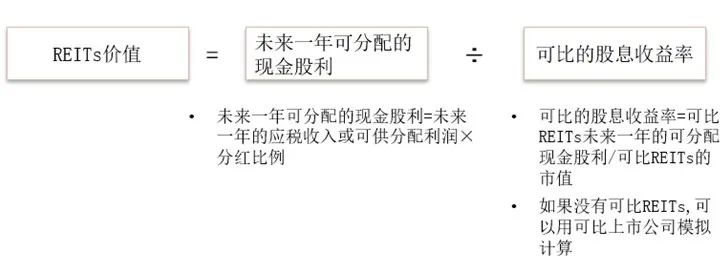

股息收益率法是市场上最常用的估值指标。由于大多数国家均要求REITs将高比例的“可分配收入”作为股息支付,加之分红通常比较稳定且数据容易获取,因此股息收益率法也是市场上常用的估值指标。

股息收益率法在逻辑上类似于运营净现金流倍数法(Price to FFO),区别在于该方法主要基于股息而不是现金流来对REITs进行估值。由于大多数国家均要求REITs将高比例的“可分配收入”作为股息支付,而“可分配收入”又与REITs的现金流高度相关,因此股息收益率法也是基于现金流视角的估值方法。运用该方法时需要用REITs未来一年的可分配现金股利除以可比的股息收益率来得到REITs的价值。

股息收益率法计算公式

二、

蛇口产园项目预测可供分配率水平概况

根据交易所网站发布的招募说明书等公开资料,结合询价区间情况测算基金募集规模区间,蛇口产园公募REITs预测可供分配率水平总结如下:

注:以上所测算可供分派率水平为根据招募说明书披露“预测可供分配金额” /基金募集金额简单测算得出,可能与实际情况存在差异,仅供参考。

在询价区间内,假定2021年预测可供分配金额一定情况下,不同定价结果对于2021年预测可供分派率敏感性分析如下:

从预计可供分派率来看,蛇口产园中枢在4.5%左右,从网下发行规模来看,本次蛇口产园网下初始发行规模中枢5亿元左右,额度处于其他首批产权类项目低位。

三、

监管政策不断释放利好,蛇口产园询价前景乐观

(一)险资投资者白名单已打开

根据网络媒体信息,5月20日银保监会召开了关于保险资金投资公募REITs相关会议,对险资投资公募REITs提了几点意见,意味着险资机构可投公募REITs产品“白名单”分类基本就绪,能打通险资参与公募基础设施REITs的重要一环。

险资参与公募REITs投资“原则上纳入不动产投资管理口径”,具体意见有:

◆ 1.保险公司需具备不动产投资管理能力,保险资管公司需具备债权投资计划产品管理能力;

◆ 2.资产负债管理能力评估得分条件(直投80分以上;委托投资60分以上);

◆ 3.管理人满足不动产投资类的管理人的要求;

◆ 4.纳入不动产类资产监管比例;

◆ 5.需定期向监管报告投资REITs的情况。

(二)证券公司参与公募REITs相关业务风险控制指标计算标准已明确

5月21日,相关发布关于证券公司参与公募REITs相关业务风险控制指标计算标准的信息内容,文章中指出,公募REITs兼具权益和非权益类金融工具特点。

基于REITs风险收益特征,参照自营持有非权益类基金计算各类风险控制指标,主要包括:风险资本准备表中,按照10%计算市场风险准备金、按净收入的18%计算操作风险资本准备;流动性覆盖计算表中,以公募REITs作为质押物参与卖出回购的,参照债券基金计算30日内到期的负债现金流出;经稳定资本率方面,按10%计算所需稳定资金。

此外,还须符合证券公司自营持有一种非权益类证券的规模不得超过其总规模的20%、证券自营非权益类证券及衍生品总规模不得超过净资本的5倍等集中度要求。

根据上述内容,券商自营参与公募REITs明确了风险控制指标计算标准,有利于进一步提升自营资金的投资热情。

(三)市场投资者参与热情踊跃

据公募REITs的路演情况来看,机构反馈结果超预期,一是大家对产品的认识超预期;二是大家的申购热情超预期。整体来看,包括银行理财、保险机构等机构投资者,对首批公募基础设施REITs的认购需求相当旺盛,更有相关机构投资者备案特定产品,有意参与此次认购。

以蛇口产园为例,据悉,在此前的战略配售环节中,蛇口产园作为境内首批、粤港澳大湾区产业园区公募REITs,凭借其优质的基础设施资产及极强的长期投资价值获得了资本市场的强烈认可和追捧,各类型专业机构投资者热情高涨、踊跃参与,基于REITs长远运作和发展、各参与方合作共赢友好协商确定最终参与机构和战略配售额度,最终锁定战略投资者10余家,机构类型为保险资金、大型央企投资机构、知名产业投资基金以及券商自营和资管。

(四)蛇口产园具有比较优势,询价前景乐观

蛇口产园的基础设施项目为万融大厦和万海大厦,可租赁面积分别为41,611平方米及52,646平方米,权属清晰,租户优质分散,历史运营情况优异。根据评估结果,万融大厦和万海大厦两个基础设施项目估值达25.28亿元。

两个基础设施项目均位于深圳市南山区蛇口网谷产业园,地处中国特色社会主义先行示范区、粤港澳大湾区及前海蛇口自贸区“三区叠加”的核心地带,曾荣获“国家首批双创示范基地及国家电子商务示范基地”“特区三十周年五个领域六十大项目”等称号,园区内配套设施完善,服务体系健全,产业聚集效应明显。

Bosera funds

根据招募说明书以及询价公告等公开披露信息,在当前询价区间下,蛇口产园预测可供分派率在同类项目中具有较强的竞争优势,同时凭借项目优质的资产地理区位以及丰富的运营经验,蛇口产园或将有不错的发展空间,具备较好的长期投资价值。

蛇口产园本次网下初始发行2.25亿份、预计募资不超过5.45亿元,网下公开发售规模相比同类项目较小,从战略配售结果以及近期路演反馈和监管政策利好信号不断释放来看,预计蛇口产园本次网下询价能够吸引更多价值投资者积极参与。