很多小伙伴都知道,定投成功与否的关键,就在于能否坚持。那么,是不是只要一直坚持定投,就能高枕无忧了呢?

其实,定投并没有大家想象中的那么简单!

定投越久越好?NO!

一些小伙伴可能会认为,定投期限越久,最终回报往往会越给力。我们不妨就来看看,近十年来若坚持定投沪深300指数,期间的累计收益情况将如何变化?

数据来源:万得,上投摩根,统计区间2011.1.1~2020.12.31。以上定投测算,以沪深300指数2010年12月31日收盘价作为基期(净值为1),以每月第一个交易日为定投日,以2020年12月31日作为卖出日成交净值,不考虑交易成本,年化复合收益率为5.3%。

定投收益=累计总额-累计投入额;累计投入额=每期定投金额*定投期数;累计总额=累计买入份额*卖出日的成交净值;累计买入份额=(当期定投金额/定投当日净值)的总和;累计收益率=(累计总额/累计投入额-1)*100%;年化复合收益率=[(1+累计收益率)^(365/统计区间天数)-1]*100%。

上述定投收益率测算数据仅为示例,测算收益不等于实际收益,不作为收益保证或投资建议。所选用指数在特定期间的收益率不代表我司旗下相关基金收益率表现。

据统计,截至2020年末,虽说近10年间坚持定投,最终将获得超68%的收益,但要注意的是,若在定投的过程中不采取任何止盈措施,我们将会错失可观收益机会。

举例来说,截至2015年6月初,上述定投计划的累计收益曾一度超过了94%,而这仅仅耗时约4年半而已。然而,彼时若选择继续定投,那么累计收益将持续下滑,至2019年初之时,总收益仅仅只剩约1%。

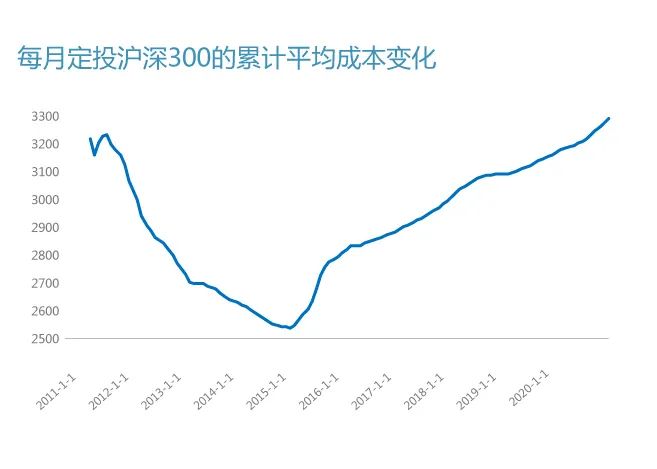

除了容易错失可观收益外,定投时间越久,定投持仓成本“钝化”的问题也会随之而来。众所周知,定投的一大优势,就是可以在波动市中不断摊低成本,从而在行情止跌回升时更快扭亏为盈。

然而,一旦定投期数过多,那么后续定投资金对持仓成本的变动影响将不断缩小,最终导致定投失去原有优势,即出现上述“钝化”现象。为了方便大家理解,这里不妨来举个例子~

资料来源:万得,上投摩根,统计区间2011.1.1~2020.12.31,以每月第一个交易日为定投日,累计平均成本=每期定投的沪深300指数点位加总/定投期数,以买入指数的平均点位变化示意累计平均成本变化。

由上图可见,随着指数不断走高,定投的累计平均成本也从2015年初的低于2600点,攀升至2020年的3000点上方。可见在大盘上行的大周期中,持续定投摊低成本的效果持续减弱,一旦大盘出现较大幅度的回调,很容易触及成本线。

综合上述种种因素来看,定投越久越好的观点,显然有失偏颇。

成功定投 = 坚持 + 止盈

对基民而言,将坚持定投与适当止盈相结合,或许才是更明智的选择。某种程度上来说,合理进行止盈,将有助于大家累积收益。

如何进行合理止盈呢?最简单的方法,莫过于“目标止盈法”。顾名思义,该方法就是预设一个目标收益率,当定投累计收益达标时,就及时进行止盈。

然而,如果止盈点设得过高,可能将无法达成;设得过低,可能又会错失一大波收益。那么,究竟该如何设定合理的目标收益率呢?这里就来为大家安利下“机会成本法”!

所谓“机会成本法”,简单来说,就是把用于定投的钱,替换投资于理财产品(考虑通胀因素),看看最终能获得多少回报,由此得到最小目标收益率。这里再来举个例子~

假设目前理财产品年化收益率普遍约3%,通胀率也为3%,如果预期投资3年,那么定投最小目标收益率就应设为:(1+3%+3%)∧3 -1=19.1%。

在此基础之上,我们可以再根据自身情况合理提升一下预期收益,并由此确定最终的止盈目标收益率。风险承受能力较强的小伙伴们,不妨可以提升一点收益预期,或者随着收益上升逐步止盈。

总而言之,如果大家眼下正在坚持定投,那么不妨可以参考下上述计算方法,看看目前的收益率是否已达到预期。如此一来,相信大家在获得更好的投资体验之时,对于后续开展定投的信心也会随之提高。