分析师:杨宇(执业证书编号:S0890515060001)

研究助理:胡鸿宇

1. 本周观点:下游电池扩产传导至中游材料厂商供给紧张,扩产预期将加速

1.1.1. 天赐材料6月发布扩产计划应对产能紧缺

6月17日晚间,电解液龙头天赐材料(002709.SZ)发布了一系列扩产计划,公司计划投资超20亿元,用于包括六氟磷酸锂在内的三个项目。拟通过设立合资子公司投资建设“年产30万吨磷酸铁项目(一期)”,项目总投资为5.04亿元;孙公司池州天赐拟投资建设年产15.2万吨六氟磷酸锂项目,项目总投资为10.49亿元;子公司拟投资建设年产6.2万吨电解质基础材料(6万吨双氟磺酰亚胺和0.2 万吨三磷酸酯)项目,项目总投资为5.13亿元。

此前永太科技(002326.SZ)6月15日晚间公告,控股子公司邵武永太高新材料有限公司拟以自筹资金7.94亿元,投资年产20000吨六氟磷酸锂及1200吨相关添加剂和50000吨氢氟酸产业化项目。

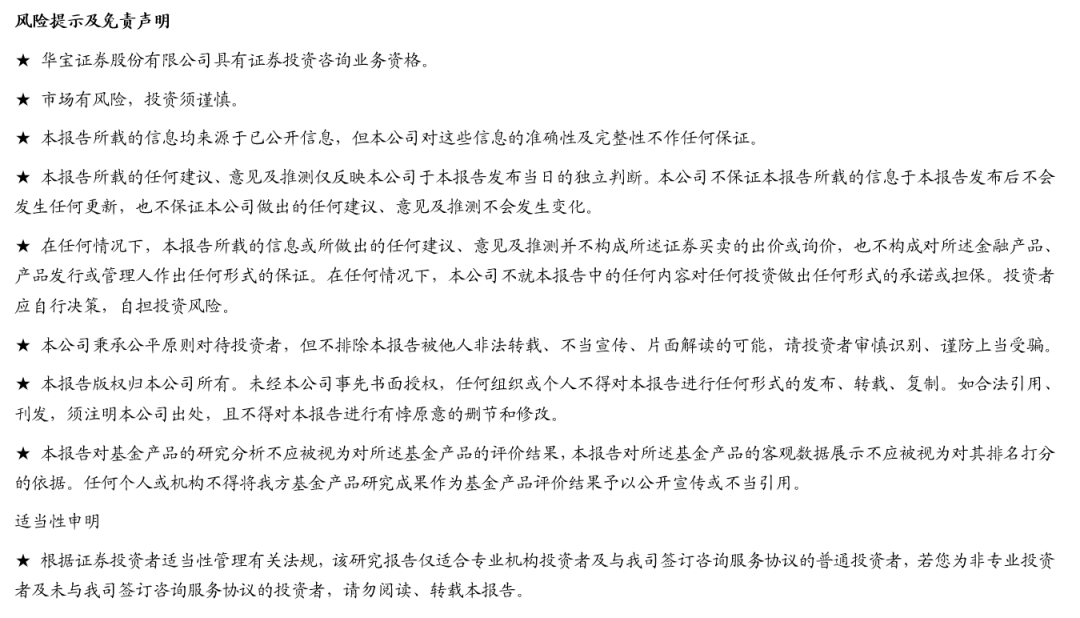

5月动力电池产量数据显示LFP首超三元,扩产磷酸铁满足乘用车和储能快速增长的需求。根据GGII数据,5月装机电量为9.8GWh,同比增178.2%,环比增长16.2%,其中磷酸铁锂电池共计装车4.52GWh,同比上升458.6%,环比上升41.2%,占比进一步提升;而产量方面,2021年5月,我国动力电池产量共计13.8GWh,同比增长165.8%,环比增长6.7%,其中磷酸铁锂电池产量8.8GWh,占总产量63.6%,同比增长317.3%,环比增长41.6%,首次超越三元电池,随着磷酸铁锂电池在乘用车中的占比逐渐提升和新能源发电趋势下储能的需求增长,磷酸铁锂电池需求有望进一步增长。公司成立宜昌天赐子公司持股65%,将投资5.04亿元建设一期10万吨磷酸铁产能,根据公告该项目通过铵法工艺生产磷酸铁,宜昌市磷矿列全国八大磷矿区第一位,是省内富磷矿石主要产区,此外远安县煤炭储量丰富,因此在磷化工品、煤炭等配套生产辅料上优势较为明显,长期看成本优势显现,在磷酸铁锂电池需求增长的态势下,公司积极布局磷酸铁有望充分因此受益。

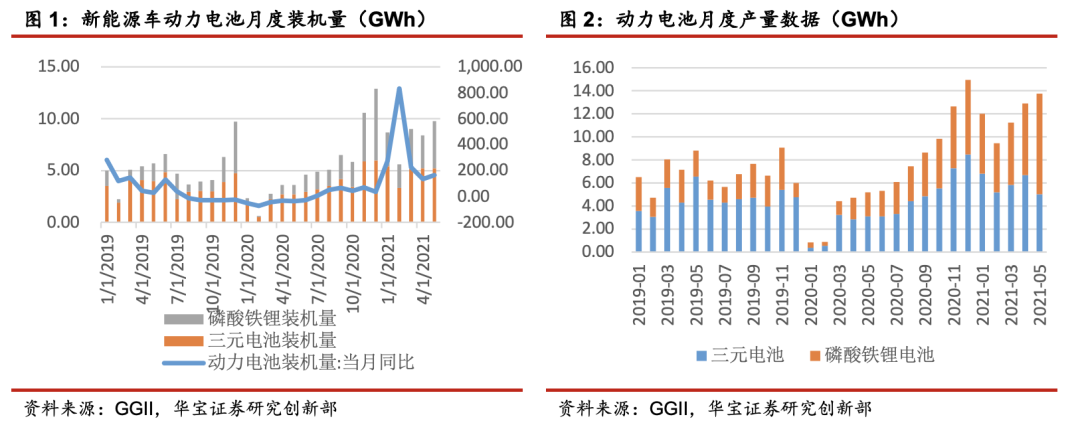

六氟磷酸锂抑制电解液产能,积极布局六氟磷酸锂产能满足下游龙头企业订单需求。根据公告,公司将扩建15.2万吨六氟磷酸锂产能,目前21年底公司六氟磷酸锂产能为3.5万吨,22年底达到4.5万吨,此次扩建将在24年新增15万吨产能。2020年下半年以来新能源车市持续高景气态势下,电解液的配套需求也持续增长,虽然电解液现在产能利用率仅有40-50%,但是受限于六氟磷酸锂的产能,电解液依旧处于供需紧张的阶段,六氟磷酸锂的价格也水涨船高,相较于年初涨幅已经超过200%。公司扩产后,既满足了电解液产能的扩张需求,也同时在和下游龙头厂商长单战略合作中占据先发优势地位。

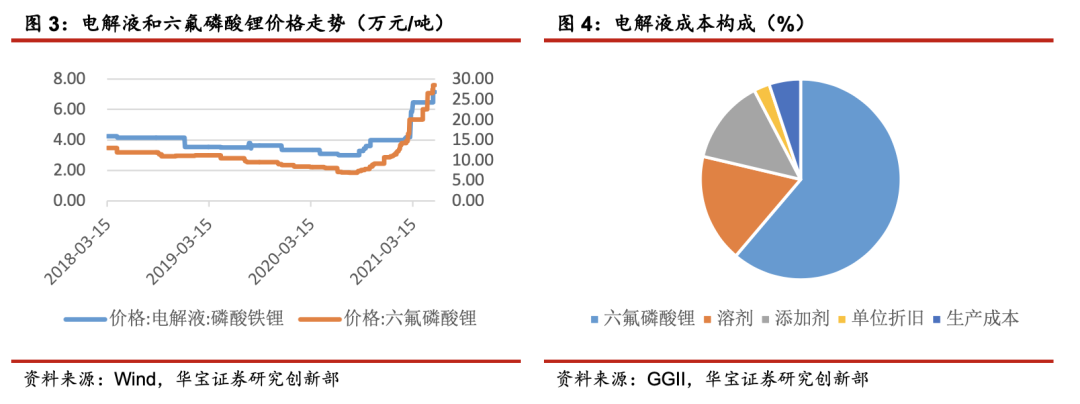

布局下一代电解液锂盐,有望成为公司业绩新增长点。LiFSI是一种新型电解液溶质,高、低温性能、导电性、热稳定性优于六氟磷酸锂,但由于成本较高、氯离子杂质对铝箔腐蚀等原因,无法完全替代六氟磷酸锂,不过高镍趋势下电池厂商对于电池的高温性能、循环性能、导电性能均有很高的要求,LiFSI的市场份额有望进一步提升。根据扩产计划,公司将扩产6万吨HFSI,该产品作为当量5.7万吨左右的LiFSI产品中间原料,目前公司拥有2300吨LiFSI产能,此外2020年募投的4000吨产能将于今年底投产,因此在中间原料HFSI产能建成后将有利于公司后续快速扩大LiFSI产品生产规模,降低产品生产成本,持续提升市场占有率和盈利能力。

1.1.2. 龙头电池厂商扩产下和中游深度绑定长单锁定满足扩产需求

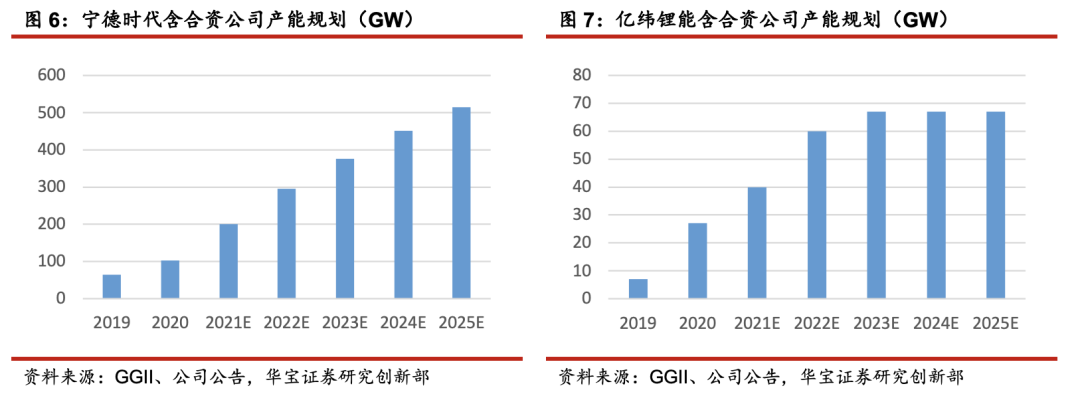

电池厂商的加速扩产布局下,中上游锂电材料的需求也将持续旺盛。自2020年上半年开始,国内市场随着国产特斯拉的发售和五菱宏光Mini为首的A00级代步车的放量,新能源车市场触底回升,目前新能源车销量已连续10个月创下新纪录;欧洲市场也无惧疫情影响,随着英德法等国的补贴持续加码欧洲市场竞争力依旧保持强势,在整个市场持续景气的大环境下,锂电池厂商纷纷加码布局新产能扩张,以应对市场的快速发展。宁德时代目前现有产能(含合资公司)达到103GW,而根据现有的规划,公司在2025年规划产能将达到500GW以上,亿纬锂能则依靠其湖北惠州和荆门工厂现有产能达到17GW,远期规划则达到67GW。此外,中航锂电、蜂巢能源、国轩高科、比亚迪等多家动力电池企业也宣布扩产,投资规划超过1500亿元。电池厂商的加速扩产布局下,中上游锂电材料的需求也将持续旺盛。

动力电池加速扩产预期下中游材料的供应安全将成为首要目标。动力电池扩产的快马加鞭和中游电池材料的供应紧缺形成鲜明对比,因此龙头电池厂商和下游寻求长单供应战略合作成为首要目标,以宁德时代为例,宁德时代直接或间接参股的上游材料企业超过20家,涉及领域包括锂、钴、镍,碳酸锂/氢氧化锂、正负极材料、电解液及添加剂等。通过控股、兼并购、深度绑定以加深锂电池上游原材料的掌控。今年5月宁德时代还通过长单及预付款等锁定天赐材料电解液供应及六氟磷酸锂价格,以保障电解液产能的供给与价格的稳定。对于天赐材料而言,接下来的产能释放及市场份额也将得到稳固保障。我们认为随着下游新能源车和锂电池的景气度持续提升,对于电池厂商来说构建坚固的材料供应链保障材料供应安全将有助于其长期稳定发展;对于中游锂电材料企业来说,通过和龙头企业战略合作和长单供应来获得稳定的产品出货来源,进入龙头企业供应链也会在接下来的行业竞争中更具优势。

2. 投资建议

2.1. 新能源汽车

行业补贴退补影响几乎完全消退,随着传统车企的电动化布局,行业正式进入高景气时代,看好合资(大众MEB)、内资新势力(蔚来小鹏)和国内合资传统巨头(长安)的产业链机遇。国内新能源车市场有望进一步修复,随着国内双积分政策的实施和产业规划中销量的目标提出,特斯拉以及大众MEB平台等主流车企在新能源车市场持续推动,叠加蔚来等造车新势力表现优异,此外随着华为和长安小康等传统车企的智能化电动化布局,传统车企销量有望保持增长,看好2021年全年市场销量同比持续提升。此外得益于中国本土市场的持续放量,特斯拉 ModelY对于BBA档以及SUV的替代作用明显,后续随着上海工厂ModelY的生产线、2021年开始逐渐交付,特斯拉后续销量有望进一步提升,特斯拉产业链相关企业在业绩和股价上也会有所表现。海外市场方面,欧洲新能源车销量持续高增长,随着疫苗推动下欧洲经济恢复消费逐渐复苏,叠加英德法等主流国家持续加码政策支持电动车,欧洲电动化趋势将持续向好,21年销量有望超越中国成为全球第一大市场。

建议关注LFP电池在乘用车中渗透率继续攀升下国内主流磷酸铁锂动力电池厂商及正极龙头企业有望在21年订单业绩实现高速增长,关注特斯拉产业链和大众MEB产业链企业下半年受车企产销增长订单持续放量,关注销量增长并与华为等互联网巨头布局电动车智能化的国内传统车企,关注欧洲日韩龙头车企配套的国内电池厂商和全球主流电池厂商的材料供应商。

2.2. 锂电池产业链

新能源车行业高景气度下电池厂商产能持续扩张带来锂电产业链的增长机会。随着主流电池厂商(宁德时代、LG、国轩高科、亿纬锂能)的产能扩张,对于中游电池材料的需求和订单锁定也是日益重要,从宁德时代和天赐材料签订电解液大单锁定其55%的产能就可以看出,下游需求的推动也带动了中游电池材料厂商订单需求的旺盛,可以关注技术壁垒较低的电解液和隔膜领域中成本和规模经济优势明显并上下游一体化布局的龙头厂商,关注正极材料中高镍三元技术布局较深和海外业务扩张优势明显的龙头正极材料厂商。

高成本产能出清下关注成本和资源优势明显上游锂矿开采企业。锂矿市场行情虽然持续走强,但是潜在投产矿山逐步推进,锂矿端弹性供给较多,因此价格很难延续15-16年牛市疯涨的态势,因此我们更应关注在开采成本较低,拥有锂矿资源优质的相关上市公司,他们在价格上行中凭借较低的成本能获得更高的毛利,业绩弹性因此相对较大;此外国内相关资源上市公司通过锂矿开采到锂盐生产销售一体化布局,随着新能源车市场持续向好,终端需求车企寻求向上延伸直接和锂盐厂商签订供货协议来降低产业链成本(例如雅化和特斯拉签订氢氧化锂大单),相关一体化布局的上市公司凭借价格优势有望持续拓展市场份额。