【海通策略】市场风险偏好高还是低?(荀玉根、吴信坤)

核心结论:①微观结构显示当前市场风险偏好实际上是高,只要景气度好,即便估值高,公司股价涨幅仍大。②企业盈利扩张中、微观资金仍在流入市场,牛市格局未变,当前市场情绪距高点仍有距离。③市场奔向年内新高,以茅指数为代表的优质龙头做配置,盈利增长较快、顺应政策方向的智能制造进攻。

市场风险偏好高还是低?

年初以来市场整体处在震荡格局之中,5月市场短暂出现向上突破的趋势,但距2/18的高点仍有距离,随后6月又有所回落。从指数走势来看,市场似乎上涨乏力,因此不少投资者认为近期市场风险偏好并不高。这一观点是否符合市场真实情况呢?本报告尝试进行分析。

1.市场风险偏好表面低,实际高

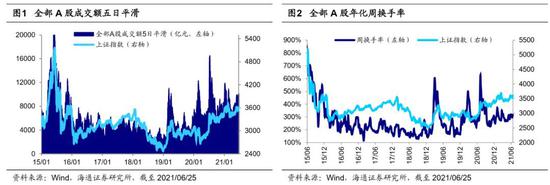

从市场整体表现看,风险偏好似乎不高。年初以来,市场整体处在横盘震荡的格局中,表象来看市场风险偏好并不高。从指数角度看,21年初上证综指/沪深300上行,至2月18日达到年初来的高点3732点/5931点(截至20210625),累计涨幅达9.0%/10.1%,随后市场受美债收益率上行及通胀担忧的影响,上证综指/沪深300一路走低至3月下旬,较2/18的最大跌幅达10.8%/17.7%,集中龙头股的茅指数最大跌幅高达26.5%。自3月底各大指数低点以来,市场一直处在横盘震荡之中,5月份市场短暂出现上行趋势,但仍未突破2月18日高点,6月份又有所回落,体现出上涨乏力的走势。从成交额角度看,我们将今年初以来市场成交额进行五日平滑,可以发现年初以来日均成交额高点出现在2021/1/11,达1.19万亿,而当前日均成交额仅1.01万亿,近一个月来日均成交额均值为0.98万亿,较年初高点仍有差距。从换手率角度看,年化周换手率的高点在2021/1/8,达371%,而当前年化周换手率为318%,近一个月来年化周换手率均值为317%,较年初高点也均仍有差距。因此,不少投资者认为近期市场风险偏好似乎不高。

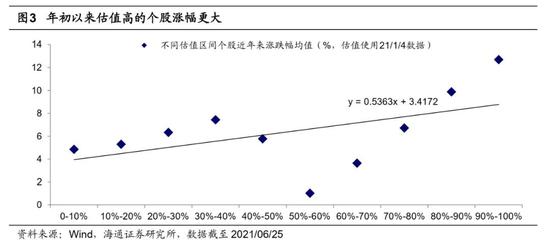

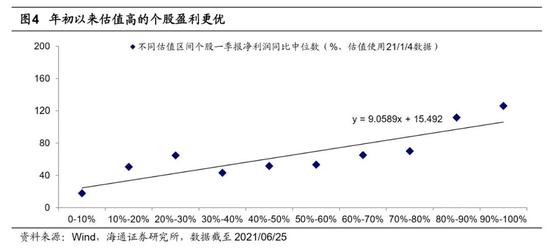

从微观结构看,风险偏好高。为了分析市场风险偏好的真实情况,需要深入到市场微观结构中,结果显示市场真实风险偏好其实并不低。我们以年初至今(截至20210625,下同)涨幅居前的Wind概念指数为例,计算这些概念指数在年初时的估值水平,可以发现今年来涨幅领先的概念指数在年初时估值水平并不低,例如:锂电正极指数今年来涨幅53.8%,而年初时PE为69.9倍、当前为74.2倍;医美指数涨幅50.2%,年初PE为60.9倍、当前为95.4倍;第三代半导体指数涨幅39.6%,年初PE 97.1倍、当前为112.7倍;晶圆产业指数涨幅24.8%,年初PE 64.7倍、当前为73.5倍。此外,从不同估值水平的个股今年来涨跌幅也可以看出,年初估值偏高的个股涨幅反而相对更高,我们将所有个股按照年初时PE值由低到高进行排序,并划分为10个区间,计算各区间个股今年来涨跌幅均值。我们发现,市盈率处90%-100%区间内的个股涨跌幅均值最高、达12.7%,其次是估值处80%-90%区间内的个股、达9.9%。我们将样本进行了线性拟合,结果显示年初估值水平高的个股今年涨幅相对更大、同时一季报盈利增速相对更快,背后的原因是虽然估值水平较高,但盈利增速快,市场愿为高景气提供溢价。综合以上分析,不论是概念指数还是个股层面,反而是前期估值水平较高的指数及个股涨幅更优,这其实就是市场风险偏好高的体现。

2.市场仍处于牛市氛围中

牛市有三个驱动力,中后期风险偏好高。我们一直强调,2019年1月4日上证综指2440点为第六轮牛市的起点,至今市场仍处在牛市氛围中,同时我们提出牛市有三个阶段,驱动力、特征各不相同。第一阶段孕育期:宏微观基本面仍在下行,但宏观政策已偏暖,流动性好转,资金面驱动市场上涨。第二阶段爆发期:基本面拐点出现,企业盈利触底回升,盈利和估值均上行,形成戴维斯双击,基本面、资金面驱动下牛市全面爆发。第三阶段泡沫期:企业盈利还在扩张当中,宏观流动性逐渐收紧,但增量资金仍在加速进场,微观流动性充裕,市场情绪高涨,基本面+情绪面构筑市场泡沫。本轮牛市19年为由资金面驱动的牛市孕育期,20年市场进入了基本面和资金面双轮驱动的牛市爆发期,21年市场处于由基本面和情绪面驱动的泡沫期,牛市中后期风险偏好高。我们以风险溢价率、股债收益比指标来反映市场风险偏好,历史上牛市中后期这两大指标数值较低,意味着牛市中后期股市风险偏高。本轮牛市当前(截至21/06/25)风险溢价率处08年10月来从高到低63%分位,股债收益比处08年10月来56%分位,较市场情绪高点时仍有差距。

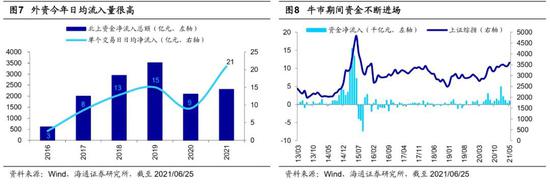

微观资金面验证牛市未变。从资金面的角度看,2/18市场大幅回撤以来内资和外资仍在持续流入A股,股市微观资金面实际较充裕。以公募基金为例,2/18以来新基金依然在大量发行,且整体赎回方面的压力并不大。春节后直至6月24日偏股型基金的发行量仍达6297亿份,等同于19年全年的发行份额,年初至今偏股型基金新发规模更是高达1.28万亿份。赎回方面,我们根据基金一季报算得偏股型基金净申购规模为-300亿元,可见节后基金的赎回压力并不大。站在当前时点往后看,我们分别测算已成立但未建仓或者拿到批文但尚未发行的基金规模,算得整体潜在入市的基金规模尚有9000亿元,来自公募基金的资金仍充裕,具体测算详见《股市门口的资金及偏好-20210418》。再看外资,外资今年的日均流入速度甚至比往年都要快,2月18日至今(截至2021/06/25)北上资金净流入1568亿元,如果从年初开始算,今年北上资金已经净流入2309亿元,日均流量高达21亿元,创历史新高。我们在《增量资金望超两万亿——2021资金入市测算-20201204》中分析过历史上资金与行情基本呈现“牛市入,熊市出,震荡市紧平衡”的关系,2/18以来以公募和外资为代表的资金仍大量流入A股,因此从资金面角度看牛市仍未结束。

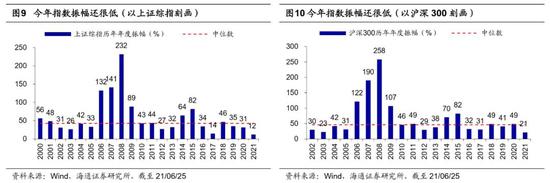

3.顺势而上,守正出奇

迎接盛夏的果实,结构上守正出奇。展望下半年,我们认为通胀压力将逐渐缓解,剔除基数影响、真实的投资时钟处在过热期,企业盈利依旧在扩张,市场有望迎来盛夏的果实。宏观上看,虽然PPI当月同比增速在5月高达9.0%,但两年年化增速仅为2.5%,年内基于万得一致预期的PPI两年年化复合增速将基本维持在1.5-2%左右,今年其实通胀压力并不大。微观上看,春节后股市微观资金仍在净流入,同时本轮盈利周期从时间、空间上看均尚未走完,企业盈利还处在扩张阶段,预计本轮ROE高点在21Q4-22Q1。下半年宏、微观因素共同作用,有望支撑市场中枢不断抬高。另外,2000-2020年间上证综指、沪深300年振幅中位数均超过40%,最低水平也在25%附近,而今年至今(截至21/06/25)上证综指/沪深300振幅仅12%/21%,即使较往年最低水平都仍有距离。如果前期低点有效,参考历史股指的波动幅度,今年股市还有进一步向上拓宽的空间,详见《盛夏的果实——2021年中期资本市场展望-20210618》。展望21年下半年,我们认为守正出奇方能致胜。

守正:茅指数为代表的龙头优质公司。存量经济时代行业集中度提升,优质龙头公司基本面更优,茅指数出色的盈利水平将持续。我国进入股权投资时代也将逐渐提升A股机构化、国际化程度,基本面优异的龙头股配置将得到巩固。基本面+机构配置推动下,2016年以来茅指数已现美股化端倪,总体上呈现锯齿形向上的长牛慢牛趋势,估值中枢正逐渐抬高:茅指数PE(TTM,整体法,下同)中枢从2000-08年底的31.7倍降至09-15年间的15.7倍,但16年至今估值中枢已经上移至21.3倍。春节以来通胀影响下,茅指数回调只是性价比的自我修正,随着下半年通胀压力逐渐缓解,在优异业绩水平和机构投资者持续青睐推动下,茅指数有望回到前期高点,详见《茅指数正美股化-20210617》。

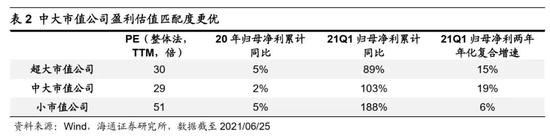

出奇:以智能制造为代表的中大盘性价比更高。随着经济逐渐步入正轨,以茅指数为代表的超大盘股在基本面上的相对优势不会像去年那么极致。我们测算超大市值公司21Q1归母净利润两年年化增速为15%,当前PE为30倍,中大市值分别为19%、29倍,小市值为6%、51倍,中大市值个股业绩改善较为明显。从行业层面来看,中大盘中最为凸显就是智能制造相关行业,详见“中国智造系列报告1-5”。

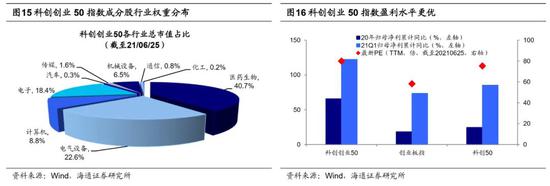

双创50ETF助力成长风格的智能制造。近期发布的科创创业50指数引起市场高度重视,多只科创创业50ETF也陆续推出。21年是“十四五规划”元年,以科技创新突破核心技术是当前国家的重大战略,科技赋能制造业是未来发展趋势,而双创50正优选了科创板和创业板内的50家市值较大、成长性强的科技制造类龙头公司,强化了科创板和创业板创新科技制造的产业特色。从成分股行业权重分布看,科创创业50指数中行业权重前四的行业依次是医药生物(40.7%)、电气设备(22.6%)、电子(18.4%)、计算机(8.8%),其中智能制造领域成分股权重占比达57.4%。我们认为双创50ETF的推出将强化成长风格占优的趋势。我们前期多篇报告指出,当前智能制造崛起有三大逻辑:第一,技术进步、疫情重构产业链、温和通胀推动下,智能制造基本面更强。第二,《“十四五”智能制造发展规划》等重要政策频频出台,支持智能制造快速崛起。第三,基金为代表的机构对智能制造配置不高,21Q1基金重仓股中智能制造类行业占比仅26.6%,而20Q2的高点为32.3%,目前仍略微低配。沿着“中国智能制造”的主线,我们认为可从三个方向挖掘投资机会:①信息技术的应用:包括人工智能、工业软件、工业互联网等领域;②新能源技术的应用:包括智能汽车等领域;③传统制造技术改进与升级:包括智能家电、工业机器人等领域。

风险提示:通胀继续大幅上行,投资时钟提前进入滞胀期。

牛市来了?如何快速上车,金牌投顾服务免费送>>