导语

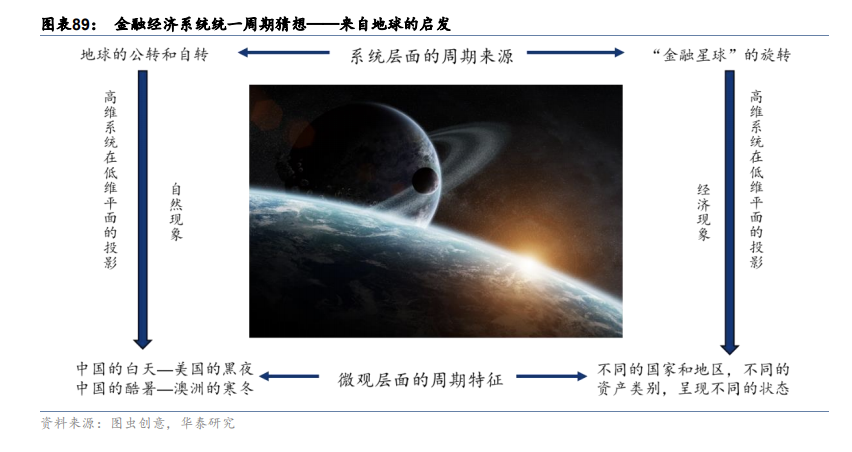

北京的人们在寒风中期待着瑞雪兆丰年的彼时彼刻,地球的另一边,悉尼的人们正在沙滩,边享受着炎炎夏日的无限阳光。夏威夷的游客准备开始一天行程满满的旅程,地球的另一边,夜幕下巴黎的人们已经坐在了准备好丰盛晚宴的餐桌上。地球上同时经历着寒冷与酷热、黑暗与光明、生长与凋零,世间万物看似毫无联系的沿着各自的轨迹奔向属于各自的终点。这一切在诗人笔下只是吟诵的韵脚,在音乐家口中只是哼唱的旋律。然而在科学家眼里,这一切却是上帝手中一份早已谱好的乐章,是造物主用时间滚轮绘制的长轴画卷。

同一时刻,人类的经济世界,千万种资产、经济数据也在经历着他们的白天与黑夜,经历着他们的春、夏、秋、冬。我们不禁要问,经济世界里,是否也有类似地球的周期旋转规律。参透经济系统里的周期旋转,是否也能够把握千万种资产价格的涨跌变化方向,能够像冬天南飞的大雁一样,在资本市场踩着周期旋转的韵脚,在经济的冬天南飞;在市场的春天播种,秋天收获。

周五晚上北落和华泰证券研究所金融工程首席分析师林晓明连线做了一场直播,为读者解读周期理论。这场直播听的我脑袋直冒烟,全程被吊打无力还击,各位自己看吧。

Part.1、周期是否存在

利用频谱分析、统计检验、阵列信号处理等工具,实现了周期测度从肉眼观测到结构化解析的跨越。金融经济系统存在 42 个月、100 个月和 200 个月三个较为明显且稳定存在的周期,这一结论与经典周期研究中的基钦周期、朱格拉周期和库兹涅茨周期相互印证。她们如同大自然的四季更迭,可能是人类工业社会运作的基本秩序。

我们观察到的金融经济系统的 42、100、200 个月周期绝非偶然。这三种周期恰好和古典经济学先贤们的发现能够相互印证:

1、1923 年,英国统计学家约瑟夫·基钦(Joseph Kitchin)从厂商生产过多就会形成存货进而会减少生产的现象出发,在《经济因素中的周期与倾向》中将这种 2~4 年的短期调整称之为“存货”周期,人们亦称之为“基钦周期”。

2、1862 年,法国医生、经济学家克莱门特·朱格拉(Clement Juglar)在《论法国、英国和美国的商业危机以及发生周期》一书中提出,市场经济存在 9~10 年的周期波动。这种中等长度的经济周期被后人称为“固定资产投资周期”或“产能周期”,也称“朱格拉周期”。

3、1930 年,美国经济学家西蒙·库兹涅茨(Simon Kuznets)提出存在一种与房屋建筑相关的经济周期,平均长度为 20 年。这种长周期被人们称为“建筑业周期”或“房地产周期”,也称“库兹涅茨周期”。

Part.2周期从何而来

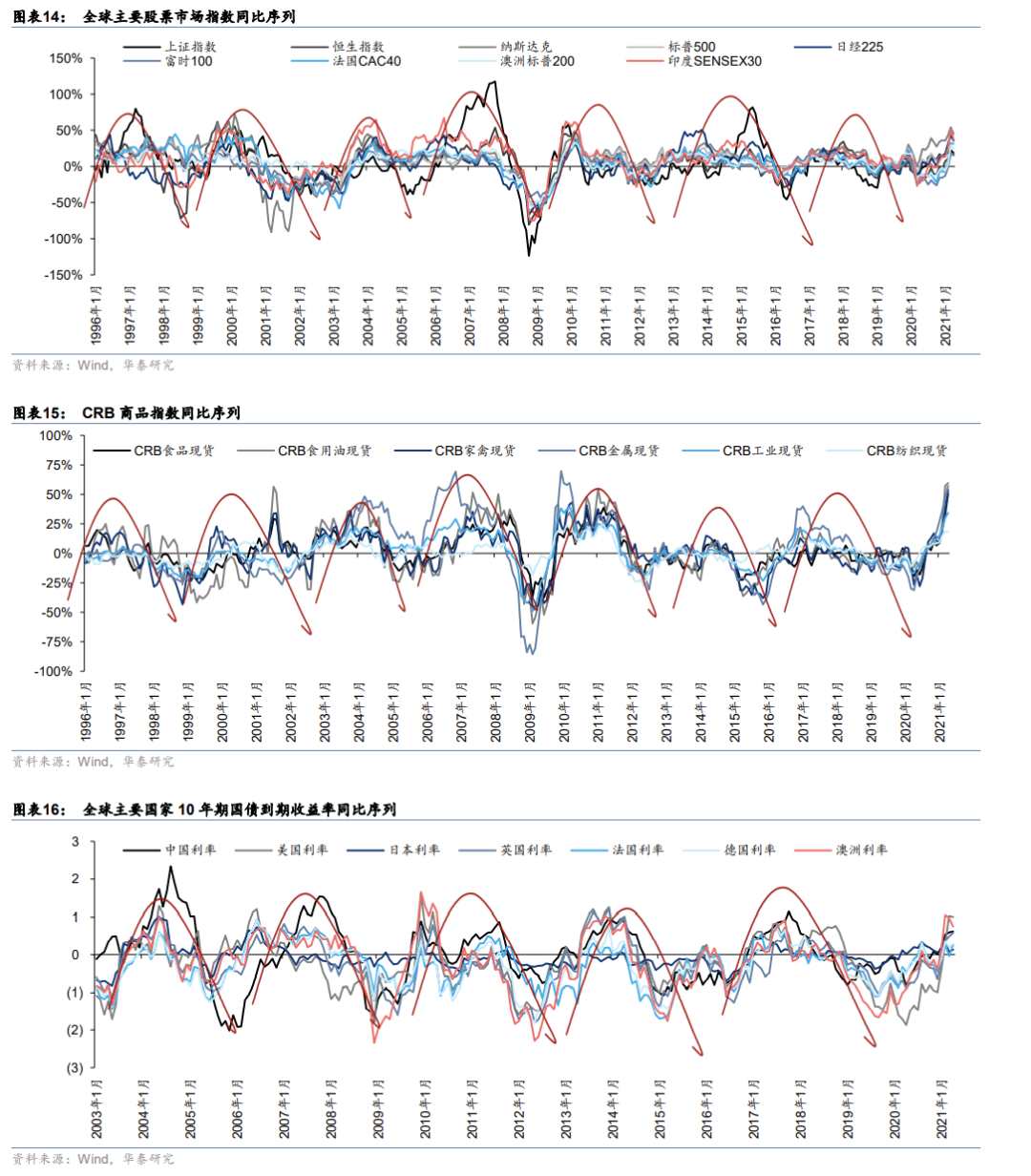

我们在全球不同国家不同地区的金融数据和宏观变量中都观察到周期的存在。这样普遍的周期现象显然不是巧合,他们背后都反映了经济系统的周期。如此庞大和复杂的经济系统竟然呈现出宏观上最具有秩序的一面,我们在敬畏她的神奇、欣赏她的美妙之余,不由得好奇周期背后的成因。

1915 年起,学者们开始在《科学》等杂志上讨论一种神奇的同步现象:萤火虫的同步闪亮和熄灭。当时前往东南亚和非洲等地旅行的西方游客会讲述这样的故事:在草丛和河谷地带,绵延数公里的成千上万只萤火虫组成的荧光带,如同时钟一样精确地同步闪亮和熄灭。很长一段时间里,人们都无法理解萤火虫在没有统一指挥的情况下是如何达成同步的。20 世纪 60 年代,生物学家约翰·巴克(John Buck)在泰国观察到萤火虫的同步闪烁,他决定通过实验探究背后的机理。巴克在河谷中捕捉了许多萤火虫,将其放飞到黑暗的房间,萤火虫逐渐降落在墙壁和天花板上。开始时萤火虫的闪烁并不同步,慢慢地会有两只、三只出现同步,之后逐渐演变成所有屋子的萤火虫全部同步。

上述实验现象说明,萤火虫闪烁的周期同步不是天然的,而是需要互相影响逐步形成的。萤火虫会通过某种方式调节自身闪光的节奏,来响应其他萤火虫的闪光。巴克和同事们将实验进一步深化,对一只萤火虫施加闪烁的人造光,用来模拟另一只萤火虫的闪光。结果发现萤火虫的闪光明显受到人造光影响,会根据人造光的周期来改变自身的闪烁周期。

以上两点线索引出一种可能的解释:萤火虫是自组织的。每只萤火虫都像一台小节拍器,闪烁节奏可以自动调整以回应其他萤火虫。斯托加茨认为在这样的自组织系统中,同步是必然发生的,它使得成千上万独立个体的不同频率、不同相位的类周期运动,同化成群体的周期行为。而这种周期的产生方式与金融经济学中的周期存在许多共同点。

Part.3 周期规律的应用

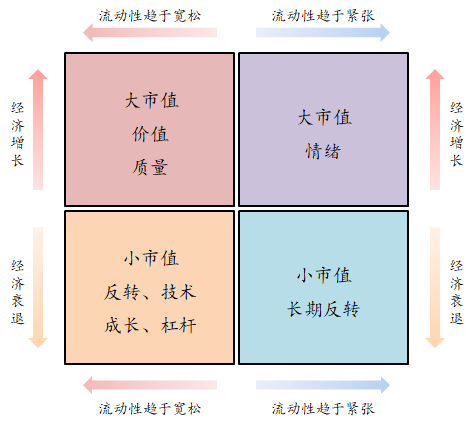

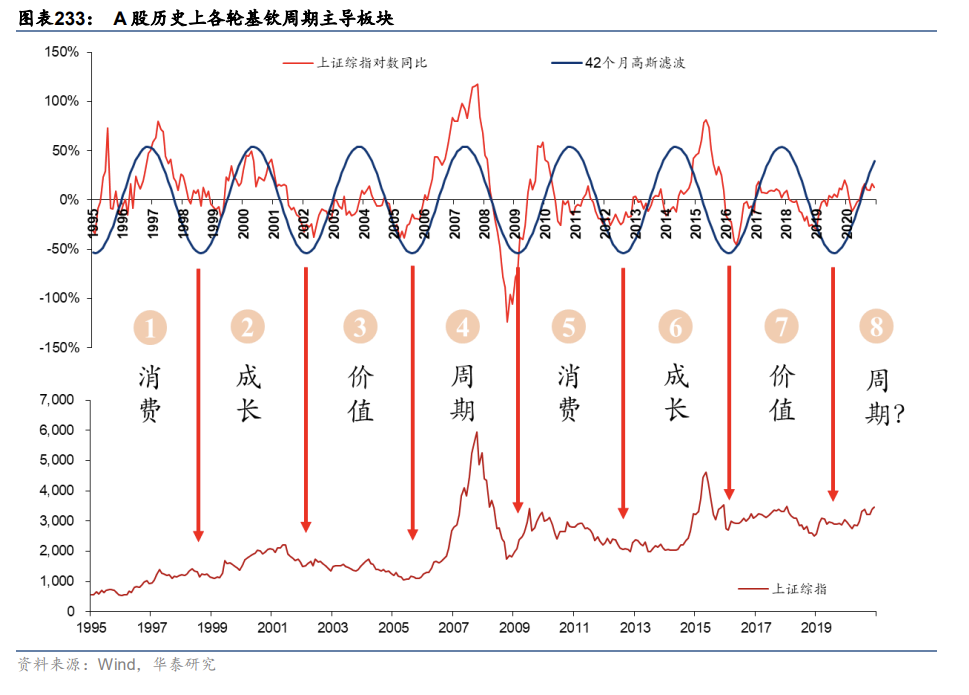

基钦周期中的消费、成长、价值、周期板块轮动复盘与股市牛熊关系最为密切的是 42 个月基钦周期。如图表所示,1996 年以来 A 股市场共经历 7 轮完整的基钦周期,截至 2021 年 4 月末,市场处于第 8 轮基钦周期上行区间尾声。分析各轮周期主导板块,能够观察到较明显的“消费-成长-价值-周期”板块轮动特征:

1、1996 年~1999 年,主要由消费股主导,崇尚绩优成为当时主流投资理念。

2、1999 年~2002 年,全球均为科技股行情,A 股市场同样为成长风格主导。

3、2002 年~2005 年,价值股主导“五朵金花”行情。彼时价值投资理念在机构投资者中获得普遍认可,钢铁、石化、汽车、电力、银行行业中的大盘蓝筹股走出结构性牛市。

4、2005 年~2008 年,周期股主导超级大牛市,成为价值投资的高峰。彼时全球经济高速增长,企业盈利持续向好,大量资金流入股市,A 股上演“煤”飞“色”舞行情,金融、资源类等周期板块成为市场龙头

5、2009 年~2012 年,主要由消费股主导。次贷危机发生后,在刺激政策之下,基本面由复苏到过热,周期板块率先走出结构性行情。强刺激下,投资虽然强劲,但出口和内需迟迟不见起色,经济体长期运行趋势仍然向下,防御性质的消费板块在这轮周期中获得较稳健的超额收益。

6、2013 年~2015 年,创业板主导市场,TMT 迎来大牛市。彼时中国经济处于长周期下行阶段,企业盈利减少,利率下行造成的估值中枢不断上移。充裕的流动性难以找到实际盈利的投资项目,便流向“炒预期”、看未来的长久期性质的成长板块。

7、2016 年~2018 年,价值风格主导结构性行情。2016 年朱格拉周期、库兹涅茨周期拐头向上,全球经济重回上行通道,实体经济逐渐复苏。经济环境向好时,消费需求的增加通过产业链的传导刺激中上游产业扩产能,企业在扩大生产规模同时信贷需求也会增加,从而带动利率上行,流动性环境收紧。利率上行加重企业偿债负担,压制金融资产估值。这轮周期中 A 股估值中位数始终处于下行通道,2016 和 2017 年出现两年的结构性行情,低估值股票上涨,高估值股票下跌,价值风格鲜明。

8.、2019 年至今,成长风格率先领涨,周期风格接棒。2019 年下半年开始,受益于国内流动性宽松,金融资产有估值扩张动力,此时长久期的科技类成长板块弹性最大;2020年下半年以来,全球疫情逐步得到控制,生产端快速回暖,顺周期板块盈利加速修复,同时流动性边际收紧,主导风格由估值扩张转向盈利驱动,再叠加商品价格上涨,多重因素共振下周期风格强势崛起。

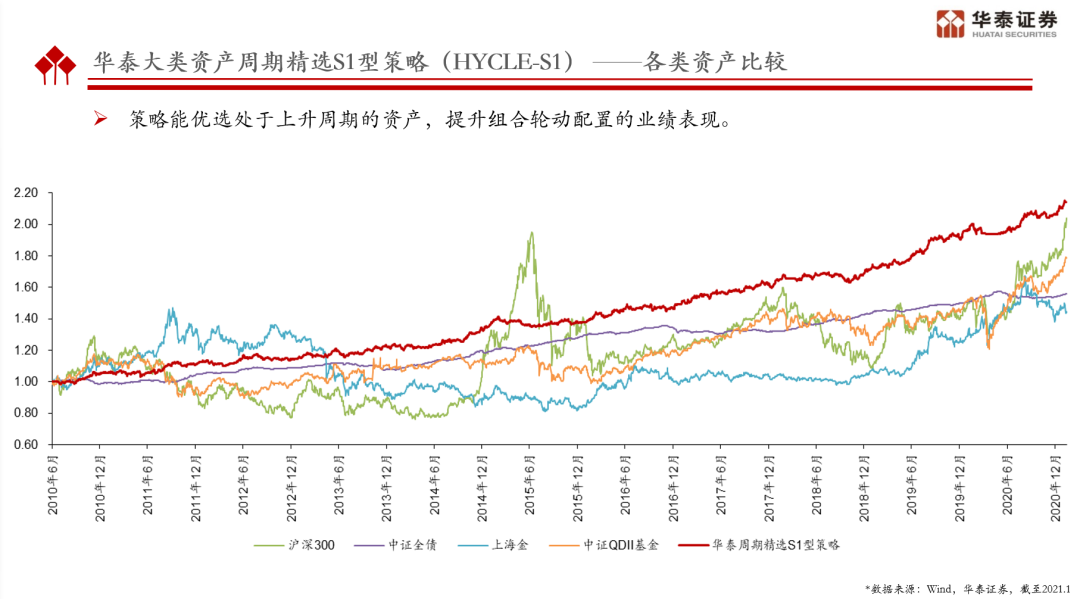

华泰证券根据该周期理论构造了策略指数

并据此开发了相关的衍生产品,颇受市场欢迎