热点栏目

热点栏目 来源|雪球

突发!一年暴涨10倍,3600亿大牛股遭大减持!股民却说:你随便砸,我要拿盆接…底气在哪里?

在一年涨了十倍之后,周期之王中远海控终于迎来了一次像模像样的减持。

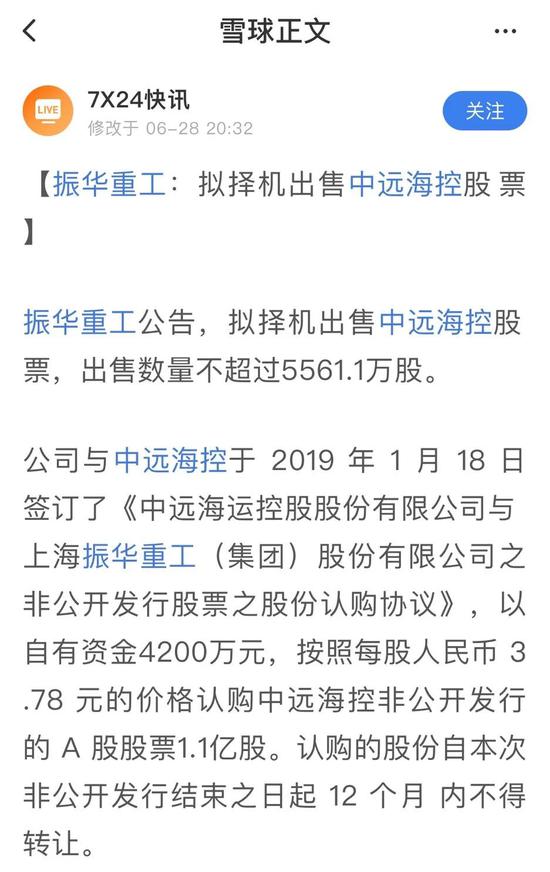

28日晚,振华重工公告称,拟通过集合竞价、大宗交易等方式择机出售所持中远海控的股票,出售数量为不超过5561万股。这一数量是其持有中远海控股票总量的一半。

2019年,振华重工斥资4.2亿元认购中远海控1.1亿股,如今收益近28亿,两年收获7倍收益,一下子赚了好几年的利润。

29日开盘,振华重工一度涨停,截止收盘依然大涨5.6%,而被减持的中远海控盘中一度跌近5%,收盘跌幅收窄至1.5%。

不过,不同于其他公司逢减持必挨骂,对于此次减持,大多数球友表现的云淡风轻,近一半球友投票时表示:

赶紧砸!我继续拿盆接!

两年赚7倍浮盈28亿

振华重工拿不住了?

28日晚,振华重工在公告中称,为促进公司股东价值最大化,合理配置资产结构,公司拟通过集合竞价、大宗交易等方式择机出售所持中远海控的股票,出售数量为不超过5561.11万股。

据了解,上述“持仓”,来自于2019年1月18日的一笔定向增发。彼时,振华重工以自有资金4.2亿元,按照每股人民币3.78元的价格认购中远海控非公开发行的A股股票1.11亿股。

上述认购股份锁定期为12个月,2020年2月3日解禁。此后,新冠疫情爆发,中远海控一路走低,迅速跌破了3.78元的定增价。

在国内疫情得到有力控制后,中远海控股价于去年5月下旬见底,并伴随着国际航运价格的连续走高,步入业绩爆发期。

公告显示,2021年6月28日,公司召开第八届董事会第一次会议,审议通过《关于授权择机出售股票资产的议案》,董事会同意公司适时择机通过集合竞价交易或大宗交易方式出售公司持有的中远海控5561.11万股股票。

截至6月28日收盘,中远海控已升至29.53元。照此计算,振华重工2019年初认购的股份“持仓”浮盈达681.2%,4.2亿元认购的股份当前已经增至32.48亿元。浮盈近28亿,一下子赚了好几年的利润。

29日开盘,振华重工一度涨停,截止收盘依然大涨5.6%。

海运价格持续飙涨

中远海控股价一年涨10倍

自去年年中开始,中远海控A股和H股便开启了连续上涨。

以H股为例,2020年5月29日,中远海控股价盘中触及低点1.9港元,此后便开启飙涨模式。近期股价高点为21港元,相较去年盘中1.9港元低价,涨幅高达10.05倍。

A股方面,中远海控近期高点是30元,较去年5月盘中最低价3.14元,上涨了8.55倍。

中远海控一年涨10倍的背后,是止不住飙涨的海运价格。

早在去年八九月运价飙升之时,已经有人在高呼“运价正在变得疯狂”。如今,海运价格仍在不断突破原先的纪录。

根据国际物流在线平台“运去哪”的监测显示,6月下旬,1个20英尺标准集装箱的运价,深圳盐田到德国汉堡港,约为6800美元,到美国西部洛杉矶港,价格范围为8100美元至9800美元,到美国东部纽约港,价格突破了10000美元,价格持续创新高。

一仓难求、价格上涨的海运价格让中远海控业绩炸裂。

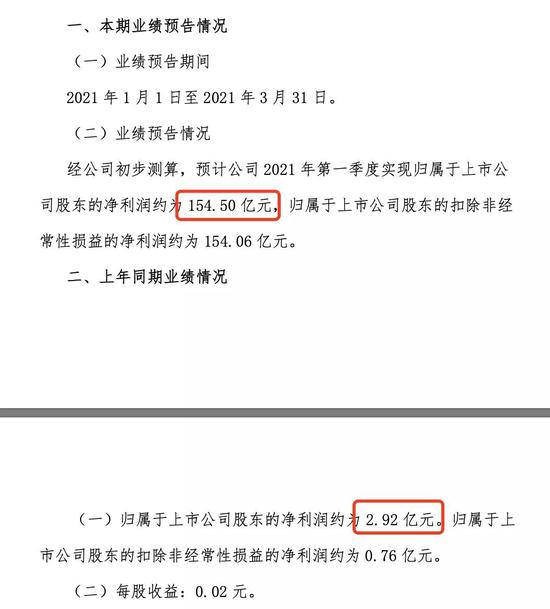

2020年三季度开始,中远海控从二季度的8.46亿元大幅提升至27.23亿元,此后的2020年四季度归母净利跃升至60.67亿元。截至2021年3月31日,中远海控总资产为2,923.24亿元,归母净资产为594.72亿元,2021年第一季度实现营业收入为648.43亿元,归母净利润为154.52亿元。

6月9日,中信建投研报指出,上调中远海控2021年盈利预测至775亿元,目标价上调至38元。预计中远海控2021/2022/2023年净利润分别实现775亿元、620亿元、533亿元。考虑集运市场景气度高位运行,估值较前期8倍估值下降至6倍,对应股价为38元。

6月16日,美银证券研报称,上调中远海控(H股)评级至“买入”,目标价由10.7港元大幅调升124%至24港元,并对集装箱船运看法转正面。此外,该行认为第三季行业将取得强劲表现,因需求急速增长,以及目前物流业瓶颈持续,预计运费仍有上升空间,推动市场提升预期。

疯狂的不止中远海控

多只股已经1年涨超20倍

实际上,除了中远海控外,全球主要海运公司股价过去一年均现连续暴涨。

1.中国台湾海运三巨头:1年涨超20倍。

在中国台湾省,台湾集装箱海运三巨头长荣海运、阳明海运和万海航运纷纷交出好成绩。

长荣公布3月份的营业收入为321.7亿新台币,比去年同期增长135%,比2020年第四季度增长40%。第一季度的收入总计为902.4亿新台币,相当于31.7亿美元,是2020年第一季度收入的两倍多。

长荣海运为中国台湾地区海运巨头之一,2020年3月份,股价一度低至8.9元新台币,此后股价一路上涨,公司最新股价为176元新台币,涨幅高达18.8倍。

阳明海运2020年7月份,股价一度低至6.06元新台币,此后股价一路上涨,公司最新股价为166元新台币,涨幅高达26.4倍。

万海航运2020年3月份,股价一度低至11.85元新台币,公司最新股价为300元新台币,涨幅高达24.3倍。

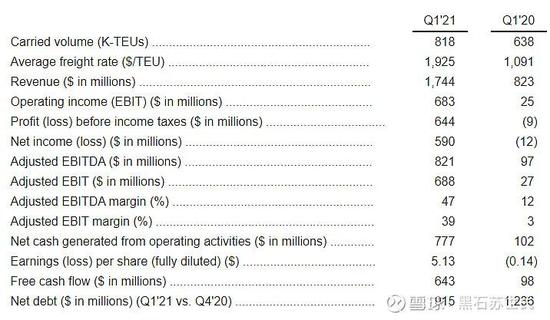

2.以色列ZIM:今年第一季度经营活动产生的净现金为7.774亿美元,是2020年第一季度净现金的7倍多。

与此同时,该公司今年前三个月的运输量为81.8万teu,而2020年同期的运输量为63.8万teu。今年第一季度的平均运费为1925美元/标准箱,几乎是去年的两倍。

3.丹麦马士基:单季利润创历史纪录。

A.P.穆勒-马士基在2021年第一季度表现出色,单季利润创历史纪录。受海运、物流和码头业务的强劲推动,实现了高增长和高盈利。

第一季度的息税折旧及摊销前利润(EBITDA)从去年同期的15亿美元增至40亿美元,息税前利润(EBIT)从5.52亿美元增至31亿美元,营收则增长了30%至124亿美元。

4.德国MPC:新的EBITDA中点是2020财年的8倍。

集装箱市场的好转势头还将继续,这促使在奥斯陆上市的德国支线集装箱船MPCContainerShips提高了今年的盈利预期。到目前为止,该公司今年的股价已上涨了75%。

早在2月27日,该公司就预测2021年的营业利润将至少增长6倍,达到9000万美元至1.2亿美元之间。

日前该船司在一份新闻稿中表示,MPC现在收入为2.6亿美元,营业利润在1.4亿美元。新的EBITDA中点是2020财年的8倍。

雪球后记

球友无惧减持的底气在哪里?

在股市,有一句众人皆知的话:你无法赚到认知以外的钱。对一家公司的认知的深浅,决定了投资者看待问题的维度。

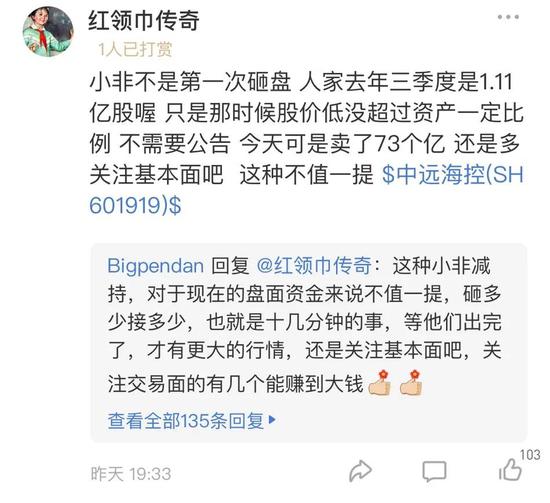

对于这次减持,球友@红领巾传奇评论到:小非不是第一次砸盘 人家去年三季度是1.11亿股,只是那时候股价低没超过资产一定比例,不需要公告。今天可是卖了73个亿,还是多关注基本面吧,这种不值一提。

球友@Bigpendan回复到:这种小非减持,对于现在的盘面资金来说不值一提,砸多少接多少,也就是十几分钟的事,等他们出完了,才有更大的行情,还是关注基本面吧,关注交易面的有几个能赚到大钱。

而在此之前的2020年8月16日,@红领巾传奇就发出他关于中远海控的第三个长贴《one piece》,在封面图上写着,“一年400亿的海控是真实存在的!”

在文中,@红领巾传奇表示,很多人还不了解海控利润的弹性?我来通俗易懂的讲一讲吧,过去三年集运的平均运价都在海控的盈亏线附近而已,海控2019年外贸货运量是2000万个20英尺的标准集装箱,我们假设所有航线运价的平均800美金一个集装箱是海控的盈亏线(海控实际盈亏线肯定比800低),那么在盈亏线之上,运价每上涨100美金一个集装箱,成本不变的情况下,增加部分就是利润,简单乘一下是20亿美金呀....这就是海控的利润弹性,就是我所说的运价每上涨10%,海控利润增加100亿。

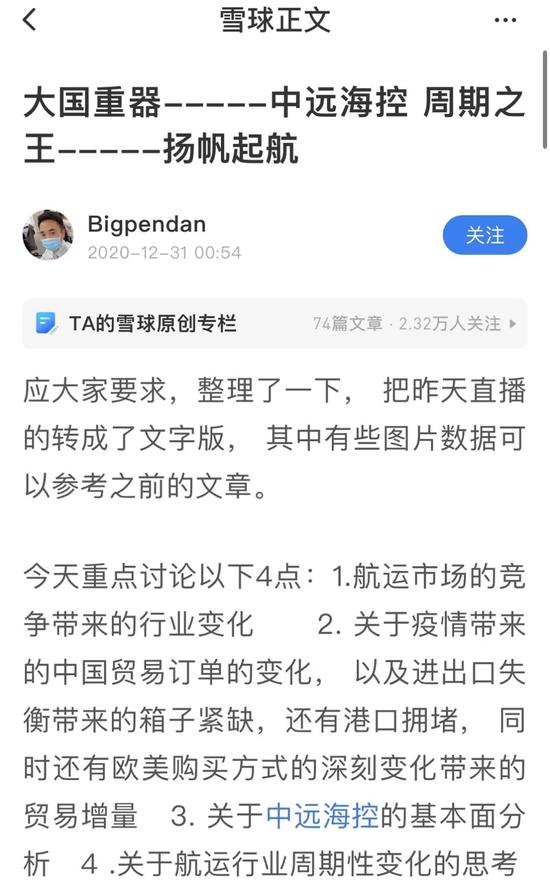

2020年12月31日,@Bigpendan发长文称中远海控是周期之王:

疫情带来的世界格局的改变不会一下复原,需要很长一段时间。其实早在2019年,海控的业绩已经出现了反转,有兴趣的朋友可以去找相关资料验证,而今年的疫情,只是加速了这种局面而已,再多说一句,即使疫情彻底结束,也回不到以前的低运价时代了。

2年之后,尚不清楚这些航运巨头们会掀起什么样的惊涛骇浪,也许长达十年的不景气带来的巨痛以及今年突发疫情带来的市场巨变,会催生出一个弱周期化的海运行业,毕竟恶性军备竞赛带来的后果,是所有人都吃不饱饭,小的航运公司已经退出历史舞台,行业越来越向头部集中,仅剩下的三大联盟,也会且行且珍惜。

20多年来,金融风险管理师(FRM)认证建立了风险管理的全球标准,它由世界领先的风险从业者精心设计和开发。

不拘一格,突破职业极限,在当今瞬息万变的金融环境中,拥有FRM认证意味着持证人掌握了帮助企业获得成功所需的识别、评估和管理风险的基本知识。

牛市来了?如何快速上车,金牌投顾服务免费送>>