点击蓝字加关注,投资理财不迷路!

涨幅亮眼、再创新高、净值破2

近期,这些光环和欢呼都出现在了恒生前海沪港深新兴产业精选混合基金(004332)这只基金的“身上”,截至2021年7月8日,新兴产业基金最新累计净值2.0193,已成功实现了净值新高和净值破2的“双喜临门”,更重要的是,实实在在让那些坚持持有的投资者都分享到了净值上涨的成果。(数据来源:恒生前海基金。)

而这幕后的“功臣”,是这位拥有16年证券从业经验、7年投资管理经验,带领该基金净值从1.4310成功跨入“2”台阶的基金经理——郑栋。

郑栋

金融学硕士

特许金融分析师(CFA)

交出漂亮 “答卷”,

任职至今回报已超40%

拥有16年的证券行业从业经验,7年投资管理经验的郑栋已经可以称得上是一名行业内的老将,在A股、港股具有丰富的研究投资经历。基本功扎实、投研经历丰富、历经牛熊考验,为他后续产品亮眼的表现埋下了伏笔。

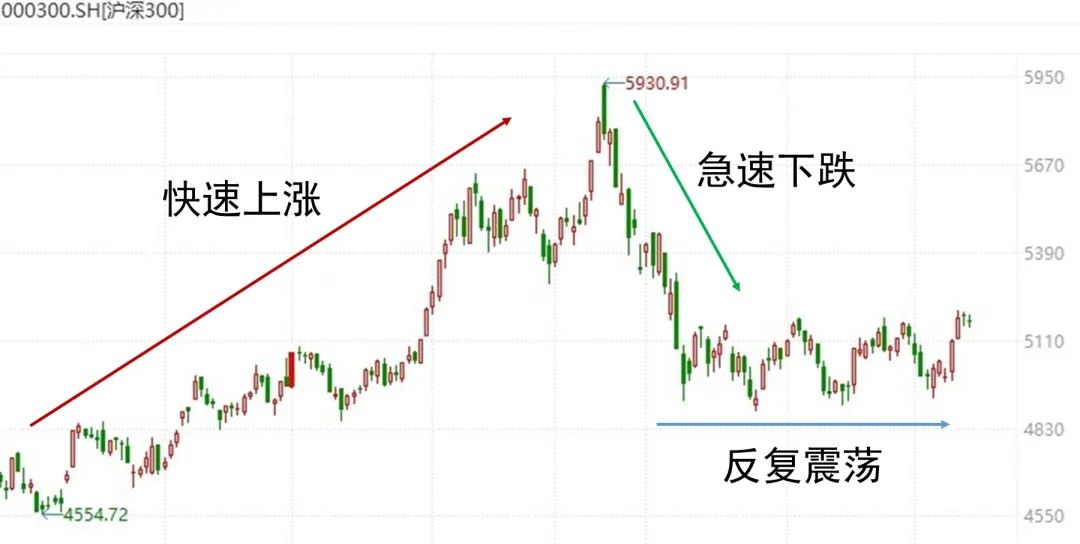

在上任恒生前海沪港深新兴产业精选混合基金(004332)的基金经理后,市场就给了他一场速度之快、幅度之深、较为完整的“大涨—大跌—震荡”周期行情的“小考”。

而郑栋也交上了一份不负众望的“答卷”,恒生前海沪港深新兴产业精选混合基金(004332)自2020年9月18日以来,累计涨幅已高达41.11%,同期大幅跑赢沪深300指数(9.83%)和恒生指数(11.55%),同时净值也再创新高,而此时沪深300还徘徊在年初大跌后的“深坑”里。

数据来源:恒生前海基金、WIND,数据区间:20200917-20210708。恒生前海沪港深新兴产业精选混合基金风险等级为R4,于20170401成立,成立至今完整会计年度业绩/基准:2017年 6.69%/7.84%;2018年-23.79%/-17.18%;2019年32.42%/20.76%;2020年57.48%/20.20%。郑栋自2020年9月18日至今任恒生前海沪港深新兴产业精选混合基金基金经理。

坚守新能源、医药、电子三大方向,

是其制胜的关键

投资,选对赛道很重要,在上任后的首份季报里,郑栋就明确了新兴产业基金的主攻方向:

“围绕‘新经济、新科技、新能源’进行投资,重点部署光伏新能源、电子、医药等重点领域”——《恒生前海沪港深新兴产业精选混合型证券投资基金 2020 年第 4 季度报告》

但是在2021 年第一季度,受通胀及货币政策收紧预期的影响,无风险利率不断抬升,导致前期估值处于历史高位的大盘蓝筹股出现幅度较大的下调。新兴产业基金重仓的光伏、新能源、电子、医药板块在这次调整中跌幅较大,导致基金净值产生较大的回撤。

即便面临市场短期的波动,郑栋仍然坚信自己的研究和判断,继续将科技、新能源、医药作为基金重点部署的三大方向:

“首先,新能源作为美国新政府与中国达成共识、有望合作的板块,基本面趋势展望乐观,我们将继续坚持光伏新能源的核心配置思路;其次,随着业绩期到来,医药板块龙头公司因业绩良好表现值得期待;最后,科技短缺概念板块未来 2~3 个季度的业绩确定性较强,有望持续超越预期,看好细分的半导体、面板、被动元器件板块。”——《恒生前海沪港深新兴产业精选混合型证券投资基金 2021 年第1 季度报告》

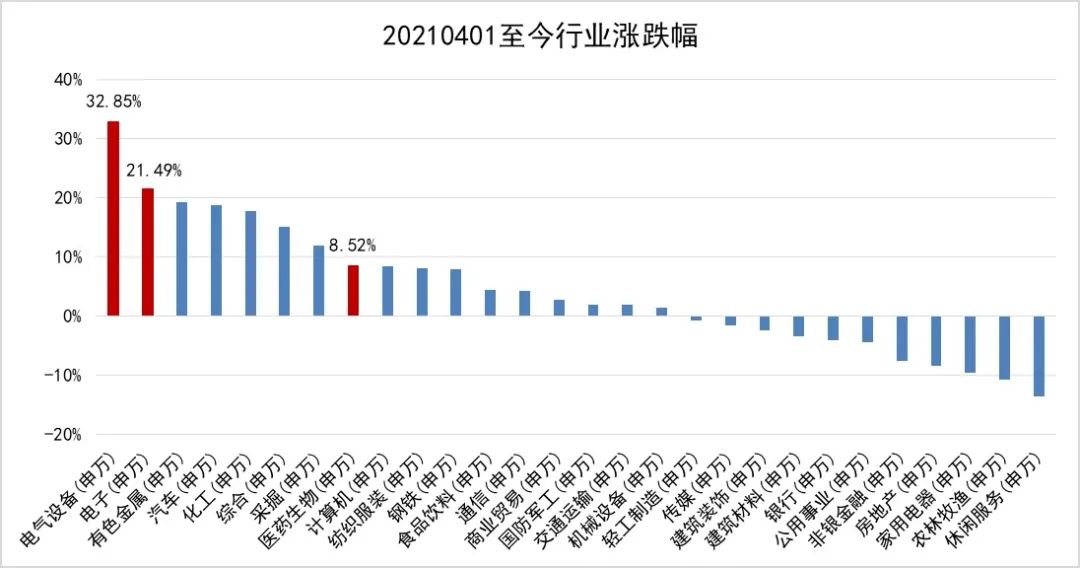

而从二季度至今,行业表现中电气设备(新能源、光伏)、电子两个行业的涨幅名列榜首,不仅印证了郑栋极具前瞻性的方向判断,同时也为新兴产业基金带来了出色的投资业绩。

数据来源:WIND,

数据区间:20210331-20210707。

新起点新征程,

未来将继续聚焦三大方向

郑栋

恒生前海沪港深新兴产业精选混合基金

基金经理

“首先感谢各位投资者的支持和信任,净值的突破对于我而言,更多的是意味着一个新的起点和继续赋予我为投资者持续追求中长期投资回报的动力。

展望未来,我认为A股、港股或将继续维持震荡格局,自下而上选股思路或将胜出。进入7月份,2季报的披露将成为验证上市公司增长质量的重要参考,能够延续一季度高增长趋势的上市公司将继续受到市场关注。只有景气度持续改善且具备中长期投资逻辑的行业才能持续消化估值,成为市场关注的重点。海外方面,疫苗的大规模接种和疫情的反复同时发生,将持续对全球经济复苏造成不确定性干扰。流动性方面,随着全球经济复苏趋势不断确立,流动性收紧乃大势所趋,尽管时点上仍有一定回旋余地。整体而言,基本面向上、流动性向下的大趋势难以改变,大盘向下风险有限,但波动率会加大,行情以结构性行情为主。

我依然认为,新能源、医药、科技仍将是未来需要重点关注的三大方向:首先,光伏新能源有着较强的中长期增长逻辑和确定性,在经历上半年价格博弈、缺芯导致的供给端干扰后,近期基本面有向好趋势。龙头公司在前期股价下跌过程中估值已充分消化,已出现较为明显的投资价值。其次,疫情的反复进一步凸显新冠疫苗的重要性,相关公司的疫苗商用化进程有望进一步加快,业绩存在超预期可能性;第三,今年以来,新冠疫情导致的供需错配造成集成电路价格不断上涨。由于产能恢复无法快速跟上需求的增长,预计全行业景气度至少能持续到明年年中,能同时满足国产替代及量价齐增投资主线的半导体公司将成为资金追逐的热点。

市场波动不可避免,但相信通过我们专业的研究和投资能力,或终将会为投资者带来符合产品风险收益特征的中长期投资回报,在此再次感谢各位投资者的支持和信任,新起点新征程,希望你们能够和我一直走下去,相信管理人的力量,坚持长期持有,一起分享中国经济成长的红利,分享时间带来的回报!”

好 “基” 速 递

下滑查看风险提示