在疫情得到控制后,2021年一季度,奥尼电子PC/TV摄像头收入及期末订单较2020年高峰期已有所降低,公司高增长业绩可持续性存有疑问

《投资时报》研究员关越

受疫情持续影响,居家学习和办公不可避免地成为了一种新趋势。在线教育、远程办公等新经济领域也因此蓬勃发展,使得主打产品为PC/TV外置摄像头的深圳奥尼电子股份有限公司(下称奥尼电子)在疫情期间业绩突飞猛进。

奥尼电子创立于2005年,以电脑外置摄像头创业起步,现在主要从事消费物联网视听终端的研发、生产和销售,主要产品为PC/TV外置摄像头、行车记录仪、网络摄像机、蓝牙耳机等智能视听硬件。2018年、2019年和2020年(下称报告期),该公司营业收入分别为2.95亿元、52.75亿元和10.84亿元,净利润分别为259.33万元、4877.22万元和1.93亿元。

《投资时报》研究员注意到,2017年1月19日,奥尼电子曾挂牌新三板,并于2018年4月4日终止挂牌。借近两年发展势头,2020年末,奥尼电子向深交所提交了创业板IPO申请。此次创业板IPO,奥尼电子计划发行数量不超过3000万股,约8.1亿元募集资金将主要投资于“智能视频产品生产线建设项目”“智能音频产品生产线建设项目”和“PCBA生产车间智能化改造”等项目。最新消息显示,奥尼电子首发上市已经获得通过。

但奥尼电子的申请之路并不顺畅。2021年3月,奥尼电子披露了首轮审核问询函,涉及到货币资金、成长性与创业板定位、销售模式等27个问题。近日,奥尼电子回复了深交所第三轮问询,证监会反复对公司业绩大幅增长的可持续性、毛利率和客户方面的问题进行问询。

《投资时报》研究员查阅该公司更新后的招股书注意到,奥尼电子虽然近年业绩大增但未来高增长可持续性存疑,且不同产品和不同业务类型毛利率差距甚大,同时,该公司客户集中度高且变化大。

针对上述问题,《投资时报》研究员电邮沟通提纲询问奥尼电子相关部门,但截至发稿尚未收到公司回复。

业绩可持续性存疑

奥尼电子的产品结构以行车记录仪、PC/TV外置摄像头、智能网络摄像机等智能视频终端产品为主,以耳机、音箱等智能音频终端产品为辅。2020年1月以来,新冠肺炎疫情在全球各地蔓延,导致远程场景下的PC/TV外置摄像头需求增长,该公司2020年PC/TV摄像头收入亦增长较快。

报告期内,奥尼电子PC/TV外置摄像头销售收入分别为4353.61万元、5718.33万元和6.09亿元,毛利率分别为42.87%、44.05%、52.46%。可以看到,2020年以来该公司收入增长较快,且毛利率亦处于较高水平。

然而这种疫情带来的业绩暴增,也使投资者和监管部门对公司业绩可持续性存有疑问。

据招股书信息显示,在疫情得到控制后,2021年一季度,奥尼电子PC/TV摄像头收入及期末订单较2020年高峰期已有所降低。而在几轮问询之后,奥尼电子在招股书中重大事项提示中也明确表示“新冠疫情得到控制后,公司PC/TV外置摄像头存在收入下降、净利润下滑的风险,2020年之PC/TV摄像头收入增长、高毛利率不可持续的风险。2021年公司行车记录仪、网络摄像机等产品恢复增长态势,但PC/TV摄像头收入下滑背景下,公司仍存在全年收入下滑、毛利率下滑的风险”。

不同产品毛利率差距大

正如招股书中披露,疫情前后,奥尼电子几类主要产品的变化趋势大相径庭,毛利率水平也相差甚远。报告期内,该公司PC/TV摄像头的毛利率分别为42.87%、44.05%和52.46%;行车记录仪的毛利率分别为17.44%、18.36%和19.42%。

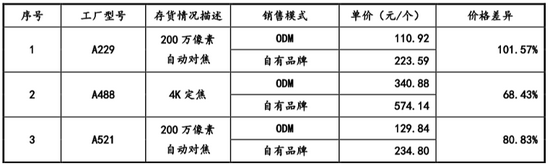

除此之外,奥尼电子不同业务类型的毛利率差距也颇大。虽然是以自有品牌创业起家,但是奥尼电子近几年主要收入来源于ODM业务。报告期内,该公司主营业务收入分别为2.27亿元、4.44亿元和8.11亿元,其中ODM模式下收入占比分别为79.10%、86.24%和75.85%,自有品牌收入占比为20.30%、12.91%和23.90%。

在ODM业务模式下,产品价格由公司与品牌商等协商确定,产品溢价率相对低于自有品牌,因此毛利率也低于自由品牌毛利率。报告期内,奥尼电子ODM毛利率分别为23.62%、27.68%和33.77%,自有品牌业务毛利率分别为46.40%、50.72%和61.04%。

《投资时报》研究员注意到,奥尼电子存在同类型的ODM产品和自有品牌产品,且相关售价存在有差异,并且自有品牌业务与部分ODM客户具有同样类型的下游客户,在同销售渠道存在一定的竞争关系。

此外,报告期内,该公司境外销售额占当期主营业务收入的比例分别为56.24%、45.25%和62.29%,境外销售收入占比较高;外销毛利率分别为37.46%、35.94%、39.84%和48.17%,内销毛利率分别为14.50%、19.39%、24.17%和30.39%,外销毛利率大幅高于内销毛利率。

因此招股书中也披露了境外经营环境变化导致的风险。若境外经营环境发生变化,如境外业务所在国家和地区的进口政策出现不利变化,或者所在国家或地区经济出现不利变化导致消费需求减少,则可能会对公司生产经营产生不利影响。

奥尼电子2020年销量较大的PC/TV摄像头产品ODM和自有品牌售价对比

数据来源:公司招股书

主要客户集中度高

据招股书显示,报告期各期,奥尼电子前五大客户的收入占当期主营业务收入的比重分别为35.41%、50.65%和38.72%,客户集中度较高且占比波动大。

同时,报告期内该公司前五大客户的变动也颇大,总共有7家公司新增进入,分别是深圳市邻友通科技发展有限公司、AVerMedia、OwletBaby、TRUSTINTERNATIONALB.V.、Swann、BinatoneGlobal、ToshibaLifestyle及奇诺光瑞电子(深圳)有限公司。证监会也针对奥尼电子部分客户的合作稳定性、合理性及可持续性问题反复问询。

有分析认为,在客户集中度较高的情况下,公司的经营业绩与主要客户经营情况相关性较高,如果未来奥尼电子主要客户产品需求下降,或公司与主要客户的合作关系发生变化,导致其订单减少或流失,可能会对公司的经营业绩造成不利影响。

牛市来了?如何快速上车,金牌投顾服务免费送>>