来源:梁中华宏观研究

· 概 要 ·

我们在上周报告中指出,现在的降准根据操作方式的不同,起到的效果可放松、可收紧、可中性。7月15日降准政策落地后,银行间资金利率却维持稳定,MLF操作的利率也没有下调,从实际操作来看,这次降准基本上做到了“中性”。但这次降准最大的影响,是对市场预期的影响,统一了市场之前分化的预期:经济要下行而不是上行、政策要放松而不是收紧、国债利率要下行而不是上行。

所以在降准之后,又产生了降息的预期。我们维持上周的判断,尽管经济会有下行压力,货币政策会趋于放松,但现在要对宽松的节奏和力度保留一份耐心。一方面,经济下行当前还主要是结构性问题引起的,要解决这种结构问题,作为总量的货币政策可能是“力不从心”的。另一方面,结构性的通胀和资产泡沫压力还比较大,这时候传递太宽松的信号可能会推高通胀预期、推升资产泡沫。所以短期内降息概率并不大,但考虑到后续的经济下行压力,利率债可以择机增加配置。接下来,具体宽松的节奏和力度,需要重点关注7月底的重要会议,大概率还是延续上半年的政策基调,现在还处于稳增长压力较小的“窗口期”,调结构、化解风险或仍是下半年政策重点。

1

经济到底怎么样?

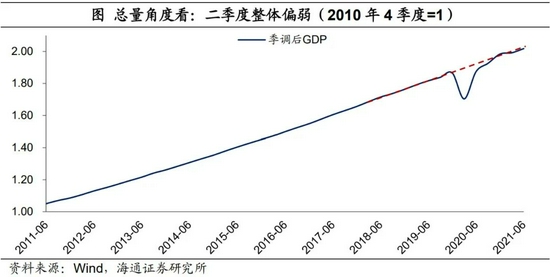

结合6月最新的经济数据,我们再来看下经济现在所处的位置。从总量角度来说,二季度经济还是偏弱了一些。我们把季调后的GDP趋势线作为潜在GDP规模的参考,去年四季度经济已经超过了潜在增速,但今年1季度GDP明显回落至趋势线下方,二季度虽然略有回升,但也在趋势线下方,说明今年上半年经济已经在回落。

从同比数据来看,今年1季度的GDP同比增速(连续两年平均)回落至5%,二季度有所回升但也只有5.5%,都比去年四季度6.5%要低。所以不管用什么口径来衡量,本轮经济增长趋势最快的时候确实过去了,就在去年的四季度。

那么,从绝对水平来看,当前经济到底好不好呢?一般来说,在经历了经济危机后,经济增速往往都会下一个台阶,像美国08年金融危机后,经济再也没有回到危机前的增长轨道。也就是说,我们不可能再回到“过去”。理论上来说,即使疫情完全过去后,我们的经济增速大概率也会比疫情之前下一个台阶。疫情之前,我国经济增速大概在6%附近,当前经济潜在增速大概率是低于6%的。所以二季度GDP两年平均5.5%的增速,趋势在下行,但可能还在潜在增速附近。

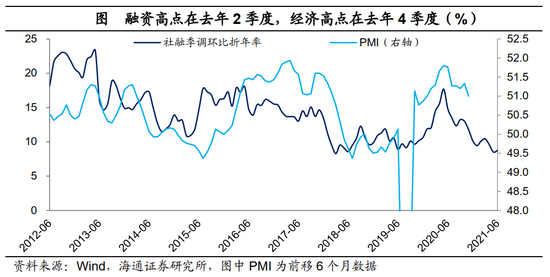

大家对本轮经济好坏的判断之所以分歧很大,一个原因是去年基数变动太大,同比增速都是高读数,很难判断经济好坏;另一个很重要的原因是经济内部结构分化太大了,强的很强,弱的很弱。从过去规律来看,出口和地产经济好了以后,居民就业和收入增加,消费自然就好了。但是本轮出口和地产都很好,消费却非常弱。

例如6月房地产投资同比增速(两年平均)有7.3%,虽然趋势在下行,但绝对水平还可以。6月出口季调环比增速仍高达4.3%,处于历史高位区间。但是6月消费同比增速(两年平均)只有1.9%,5月份是1.2%,4月0.8%,而在去年四季度消费就已经回升至4%以上了,也就是说今年以来消费明显在走弱,不仅没有回到疫情之前,甚至比去年下半年还要弱。

总结来说,经济总量已经在走弱,但主要是结构问题比较大。

2

货币宽松了吗?更多是“心”动了

我们在上周的报告中已经有过介绍,降准本身是一个偏中性的货币政策操作工具而已。因为在2013年之前我国外汇占款急剧增加,为了控制流动性的过快增长,我国的准备金率是不断提高的。而2013年之后,当外汇占款不再是基础货币的主要投放工具,理论上来说基础货币是存在缺口的,就应该降准来对冲。所以降准只是一个偏中性的提供流动性的工具而已,无论经济上行还是下行,都可以降准来提供基础货币。

而且,当前我国货币政策调控已经从数量型转向价格型,所以关注货币投放数量变化已经没有那么重要,反而是关注利率才能够判断货币到底是收紧还是放松的。在7月15日降准政策落地后,尽管投放了资金,但银行间的资金利率水平反而是平稳的。这其实就体现了货币政策的“态度”,并没有明显变化,也就是说,这次降准基本上做到了“中性”。

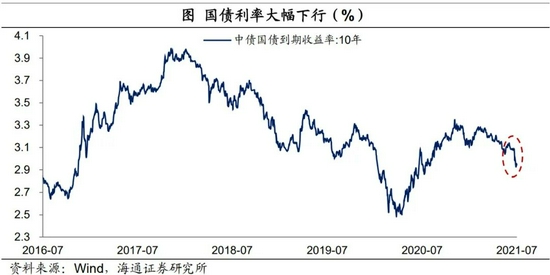

那么这次降准最大的影响是什么?大家的预期!其实我们在上周报告中也有介绍过,之前大家对于经济的预期有乐观、有悲观,对于政策的预期有收紧、有放松,对于国债利率的预期有上行、有下行。但这次降准帮助大家达成了预期的统一:经济有压力、政策要放松、国债要下行。因为尽管降准实际的影响没那么大,但在过去经济面临下行压力的时候,都是会降准的,所以降准的信号意义太强。所以降准后,尽管银行间利率没有动,但国债利率大幅下行,向2.9%冲去。

3

降准后还有降息吗?

我们认为本轮经济最高点就在去年四季度,已经下行了半年之久,往后看也有下行压力。所以货币政策放松是大趋势,但现在要对宽松的节奏和力度保留一份耐心。

一方面,经济总量虽然在下行,但还没有出现失速下滑,主要是结构问题太大了,地产和出口还不错,偏弱的消费和中小微企业拖累了总量的经济增长。要解决这种结构问题,作为总量的货币政策可能是“力不从心”的。另一方面,尽管消费端面临的压力是通缩,但PPI还处于接近9%的位置,房价和房地产销售还不错,结构性的通胀和资产泡沫压力还比较大,这时候传递太宽松的信号可能会推高通胀预期、推升资产泡沫。

此次降准后,银行间利率依然稳定,MLF利率未调整,从这些信号来看,短期内降息概率并不大,不过考虑到经济后续的下行压力,利率债还是可以择机增加配置。接下来,具体宽松的节奏和力度,需要重点关注7月底的重要会议,大概率还是延续上半年的政策基调,现在还处于稳增长压力较小的“窗口期”,调结构、化解风险或仍是下半年政策重点。

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>