财联社(记者,沈述红 韩理)讯,知名基金经理焦巍的季度报告向来是行业关注的热点。7月19日,他管理的银华富裕主题、银华富利精选等多只基金披露了2021年二季报。在报告中,焦巍吐露了不少“肺腑之言”。

在过去的二季度,焦巍管理的银华富裕主题基金保持着较高仓位的运行,不过相较于上季度已经有小幅下降。具体操作上,他持续聚焦白酒、医药等板块,同时加强了对医美板块的关注。以前述基金为例,截至二季度末,其前十大重仓股为重庆啤酒、山西汾酒、药明康德、片仔癀、泰和医药、贵州茅台、贝泰妮、通策医疗、酒鬼酒和康希诺。

在二季报中,焦巍深入分析了二季度和上半年基金主要调出和调入操作,同时进行了反思。他表示自己从来都尊重新兴行业的情怀,但同时怀着威尼斯人的生意之心来使用持有人的一分一厘,要在追求卓越公司的道路上继续“五月渡泸,深入不毛”。在一季报之后,他发现自己对需要基于信息优势的投资标的处于先天劣势,因此本着亡羊补牢的态度予以了认错回避。

同时,基于很可能事后会被证明为“瞎子摸象”的调研和主观臆测的判断,焦巍调出了依然优秀的浓香龙头,把仓位主要集中在酱香、清香和馥郁香的配置上;清仓某中药品种的教训再次告诉他,估值陷阱的可怕之处和治理结构对投资者的长远保护弥足珍贵;对市场上充斥的酱香科技,医美强国之类的指责,本着君子和而不同的态度,他认为投资各个产业的同道勿须相轻相煎。

在报告中,他还发出了不少有趣而精彩的观点:一言蔽之,就是没有对手的投资是最好的品种。

男人的胃和女人的脸始终是能够产生品牌溢价和消费者定价权偏移的行业。

对于管理人来说,上涨比下跌更难应付。下跌可以死扛,同时利用下跌检验自己组合的反脆弱能力和审视弱点所在。但上涨时,会面临组合相对涨不动的抉择,或者涨多了存在所谓性价比品种的诱惑。

投资的本质就是从生意角度进行比较的过程。通过比较筛选出来的优秀公司,尽管估值高涨幅大也不应卖出的原因在于,卓越公司往往会更卓越,犯不着因为卓越的价格高低而追随平庸。

我更多的迷惑来自于希望拓展自身能力圈时候的迭代错乱。但相对于这种投资方法之所失,对大多数平庸机会的拒绝更为重要。我们始终认为,只有拒绝平庸,才是接近正确公司的手段。

高仓位是主基调,银华富裕主题最大重仓重庆啤酒

在过去的二季度,由焦巍管理的银华富裕主题基金保持着较高仓位的运行,不过相较于上季度已经有小幅下降。具体来看,截至二季度末银华富裕主题基金股票仓位为87.96%,而上季度末为93.51%。

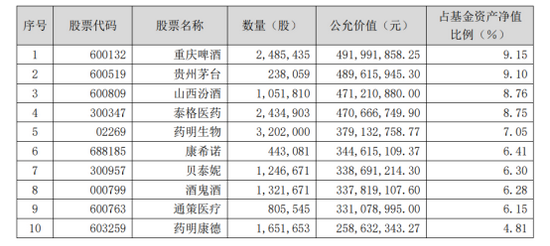

该基金前十大重仓股为重庆啤酒、山西汾酒、药明康德、片仔癀、泰和医药、贵州茅台、贝泰妮、通策医疗、酒鬼酒和康希诺。二季度焦巍持续聚焦白酒、医药等板块,同时加强了对医美板块的关注。

前十大重仓股中,重庆啤酒跃居第一大重仓股,持股数量为1234.82万股,持股市值占基金资产净值比例9.53%。同期该基金加仓了贝泰妮、酒鬼酒和康希诺;上季度持有的五粮液、云南白药和顺丰控股退出前十大重仓股。

银华富裕主题基金二季度末前十大重仓股

从收益来看,二季度焦巍摆脱了一季度的颓势,仅二季度收益就达到了32.64%。或许是得益于净值的增长,银华富裕主题基金的规模一季度末的174.16亿元,增长至256.41亿元。

而从银行富利精选混合基金的二季报中,可以看到焦巍在第二季度降低了对港股的配置。上季度的前十大重仓股中,腾讯控股、农夫山泉均已退出前十大重仓股,而原来的第三大重仓股药明生物的持股数量也从一季度的610.2万股下降至320.2万股。

银华富利精选混合基金二季度末前十大重仓股

在二季报中,焦巍也具体回顾了自己在操作思路,以及下半年的投资感想。

清仓快递业龙头和中药品种反思

二季度,焦巍对原来重仓的快递业龙头进行了清仓。他直言自己原来重仓这个行业龙头的原因,是基于其日常生活的粘性,以及用户愿意为时间付费,从而加强其行业护城河壁垒的判断。但事实证明,其误判很可能只是基于疫情期间的特殊情况。

他分析,护城河分为几种,其中一种护城河从目前的情况看来,需要永远的不停加深加阔,城里的人民需要为城主的伟大理想不停奉献,而非籍着墙高水深过上幸福的生活。同时,基于古代战争的护城河,还总是面临现代空军的越位打击。

在重读了段永平的投资心得之后,焦巍发现段永平早就对需要雇佣过多人力数目的行业投资提出过警示。同时在一季报之后,焦巍发现自己对需要基于信息优势的投资标的处于先天劣势,因此本着亡羊补牢的态度予以了认错回避。

同期,焦巍对其中一个中药品种进行了清仓。在投资该标的时候主要因其估值水平长期低位,同时希望个人股东的引进,能够为其在新的产业方向,特别是药妆和医美等先天优势方向有所突破。

但后来,焦巍遗憾地发现自己判读过于主观,对被投资对象的盈利模式、激励手段都与自己的理想存在误差。“这一教训再次告诉本基金管理人估值陷阱的可怕之处和治理结构对投资者的长远保护弥足珍贵。”

调整白酒思路,增配医美医药

在过去的二季度,焦巍对白酒香型方面的投资亦进行了再整理。“基于很可能事后会被证明为瞎子摸象的调研和主观臆测的判断,本管理人调出了依然优秀的浓香龙头,把仓位主要集中在酱香、清香和馥郁香的配置上。”

他解释称,口味的变迁是长期和偏主观的过程,但他只是主观的倾向了酱香和含酱高的品种的配重。上半年的大酒普遍走势落后于小酒,这一方面有资金博弈的原因,但另一方面不能排除背后有口味变迁和产业内卷的原因。

“消费品投资从来不是被动的就地躺赢,而是需要不断试错、纠正、再瞄准的俯卧撑运动。”

另外,焦巍还在二季度增加了对医美行业特别是敏感肌龙头和注射类产品龙头的配置。他表示自己从来都尊重新兴行业的情怀,但同时怀着威尼斯人的生意之心来使用持有人的一分一厘。男人的胃和女人的脸始终是能够产生品牌溢价和消费者定价权偏移的行业。

对市场上充斥的酱香科技,医美强国之类的指责,本着君子和而不同的态度,焦巍认为投资各个产业的同道勿须相轻相煎。

除此之外,他也调整了医药板块内部的投资结构,特别是传统中药、疫苗核心品种和医疗服务的权重,减少了创新药相关标的。“我们认为,商业模式投资方法论很多。但一家企业的最终市场份额、定价权,最终取决于这个行业或者产品本身的特质有关。”

比如,医疗服务的地区属性,功能和品牌共振就会造就细分市场的龙头独一属性,以及研究型公司在单品种路线上超越所有对手会带来的短期爆发和长期领跑的可能。

“一言蔽之,就是没有对手的投资是最好的品种。”焦巍说。

上涨比下跌更难应付

从一季度到二季度,焦巍管理的银华富裕主题重仓的一批公司被冠以了核心资产的概念,并经历了向下的大幅波动,和迄今为止仍然分化的反弹。市场对这批公司的态度,使得焦巍不禁想起拿破仑从厄尔巴岛逃出后七天内一家报纸的题目变换:

第一天,科西嘉怪物在儒安港登陆;

第二天,吃人魔鬼香格拉斯前进;

第三天,篡位者进入格勒诺布尔;

第四天,波拿巴占领里昂;

第五天,拿破仑接近枫丹白露宫;

第六天,皇帝抵达巴黎。

事实上,两个季度内,该基金大多数投资并没有发生实质的改变,只是市场的认知和投资人的主观心态调整更多。

对此,焦巍感叹,对于管理人来说,上涨比下跌更难应付。下跌可以死扛,同时利用下跌检验自己组合的反脆弱能力和审视弱点所在。但上涨时,会面临组合相对涨不动的抉择,或者涨多了存在所谓性价比品种的诱惑。

大部分人的本能是兑现利润,卖出高估值公司,买入相对便宜品种或者降仓位。相应的,流传甚广的俗语是会买的是徒弟,会卖的是师傅。看错需要卖,估值过高需要卖,有相对收益和更好的强势品种需要卖等。

拒绝平庸才是接近正确公司的手段

多高算高?多好算更好?焦巍称自己没有能力对此做出量化定论。他认为,投资的本质就是从生意角度进行比较的过程,包括了资产配置比较、行业比较、公司比较等等。通过比较筛选出来的优秀公司。尽管估值高涨幅大也不应卖出的原因在于,卓越公司往往会更卓越,犯不着因为卓越的价格高低而追随平庸。

拉长维度看,估值很可能只是结果而不是原因。那么,是不是再好的公司也有涨幅顶和估值顶呢?焦巍坦承目前还不知道答案。

他更倾向于认为,相对于平庸的人类和公司,优质公司的生命是可以无限延伸的。总有极少数公司可以穿越时空,创造价值,长成可持续的参天大树。在其面前,当下的估值只是矮小的小草。

焦巍坦言,他更多的迷惑来自于希望拓展自身能力圈时候的迭代错乱:比如当习惯用商业模式和终局思维去看公司竞争格局时,会错过很多高增长低壁垒行业的投资机会。用同样的模式思维,可以在芯片设计领域找到投资对象,但对新能源领域的机会全部失之交臂。

但是,相对于这种投资方法之所失,对大多数平庸机会的拒绝更为重要。

“我们始终认为,只有拒绝平庸,才是接近正确公司的手段。本着对持有人的信托责任所在,我们将继续殚精竭虑,在追求卓越公司的道路上继续五月渡泸,深入不毛。”