来源:资本深潜号

作者|王小康

在兴全基金、乃至上海滩上,谢治宇都是一个赫赫有名的名字。

他对公司分析冷静、认知深入、风格稳健,也善于把握长线牛股的机会。总之,谢治宇重仓的公司都是同行也认真对待的。

但谢治宇的组合长期稳定,每季度买入的新品种并不多,伸长脖子等待的投资者们,渐渐把注意力集中到谢治宇的调研动向上。而进入8月份,谢治宇对一家光伏产业链的上游企业进行了调研。

这当然吸引了市场注意。

01

15家知名机构参与调研

8月3日,逆变器生产商锦浪科技发布调研纪要,包括谢治宇、南方基金、广发基金、博时基金、高毅资产等15家机构参与调研。

虽然参与机构数量不算很多,但贵在都是实力机构(见下图),市场影响力巨大。

更引人关注的是,锦浪科技截至8月4日的动态市盈率高达136倍,已是业内其他制造行业平均估值的数倍。

历史数据显示,今年以来,谢治宇公开调研纪录约10次左右,关注的行业大多集中在医药、消费领域。

而从二季报最新重仓股来看,目前谢治宇旗下基金也少有重仓逆变器行业的公司,此次调研,或许是在为下一步的方向“探路”。

02

不惧 “高位”调研光伏

值得一提的是,虽然今年以来谢治宇是首次调研光伏行业,但他对这个行业的关注和研究早就开始了。

近些年提到光伏行业,隆基股份和通威股份是不得不提的两大行业“龙头”。而早在2017年三季度,谢治宇就开始建仓隆基股份,算是本轮行情中,业内最早持有隆基股份的公募基金经理之一。

之后,就算光伏行业起伏不断,隆基股份股价一直在低位震荡,谢治宇都在不断地进行增持,直到在2020年三季度的时候,隆基股份还是其代表作兴全合润的第一大重仓标的。(见下图)

随后随着股价的攀升,谢治宇才开始不断减仓,直到今年一季度,隆基股份退出了其十大重仓之列,基本完美避开了年后的大幅调整。谢治宇对光伏行业的把握和判断,可见一斑。

从谢治宇对光伏行业的操作来看,以均衡稳健风格“闻名”的谢治宇,对热门行业的“估值问题”是有所判断的。但目前,光伏行业对比今年年初,热度进一步上升。光三季度以来,行业指数已上涨了23.21%,锦浪科技本身的股价也上涨了近45%。

而谢治宇却选择在这样的行业“高位”调研关注,其中的信号,或许值得投资者重视。

03

光伏逆变器龙头

公开资料显示,锦浪科技是光伏逆变器龙头企业,成立于2005年,2019年3月在深交所上市。

公司主营光伏组串式逆变器和储能逆变器,其中组串式逆变器应用于分布式光伏电站和光伏建筑一体化领域,产品功率涵盖0.7-320kW;储能逆变器则应用于储能领域。

受益于光伏行业的高景气度,自2020年起,锦浪科技实现了业绩与股价的起飞。业绩方面,据8月2日晚披露的半年报显示,2021年上半年营业收入14.54亿元,同比增长99.80%;净利润2.38亿元,同比增长101.26%。

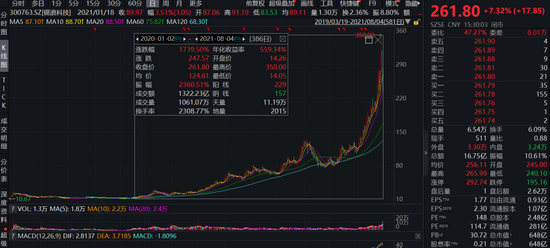

股价方面,该公司上市发行价格为26.64元/股,而从2020年1月2日截至2021年8月4日收盘,公司股价涨幅已超过1700%,最新市值为648亿元,报收261.8元/股。(见下图)

04

储能、芯片等问题受关注

根据锦浪科技发布的调研纪要显示,此次机构调研关注的问题,主要集中在公司储能业务和芯片问题上。

对于储能业务的情况,锦浪科技表示,储能二季度接单比一季度增长很多,订单积压较多,国内催货压力大,海外订单有所积压。目前订单饱满,三四季度产能开始放开,趋势向好。

但锦浪科技提到,该行业的芯片供应还是很紧张,预计交付有偏差。逆变器需求还是很旺盛。产能爬坡解决后,还是芯片供应紧缺的问题。

至于储能业务发展的方向,锦浪科技也回应称,公司还是明确方向做储能逆变器。储能业务接单速度较快。

而关于芯片国产化进度问题,锦浪科技表示,从芯片厂家传递的信息来看,芯片的紧缺会延续到2022年下半年。同时,IGBT离大规模应用还有距离,其它芯片还是看具体种类,会有逐渐被替换的可能性,IGBT需要的时间会更久。公司也有跟国内供应商进行样品测试,合作等积极接洽。

牛市来了?如何快速上车,金牌投顾服务免费送>>