对下半年财政、专项债、基建的5点理解【国盛宏观熊园团队】

来源:熊园观察

事件:下半年财政走向近来备受关注:有媒体报道[1],地方政府将预留部分专项债额度12月发行;730政治局会议指出,合理把握地方债发行进度,推动今年底明年初形成实物工作量。

核心观点:三四季度专项债节奏会较为平滑;相比今年财政“后置”,明年很可能会“前置”。

1、根据最新政策部署,下半年和明年稳增长的必要性提升,财政加大力度已成必选项。

2、专项债发行规模:基于理论、历史经验和现实情况三大视角,仍可能发不完,但即便发不完、大概率只是略低于目标。中性假设下,8-12月可能需发行2.2万亿以上,比目标低约1000亿。

3、专项债发行节奏:今年三四季度会较为平滑;相比今年财政“后置”,明年很可能会财政“前置”。

4、基建:下半年增速会回升,但很难大幅走高。此外,梳理历史经验和当前实际,明年二十大换届应不会鼓励基建大幅加码。

5、下半年央行对财政也更关注,需紧盯财政节奏对社融、利率的影响:中性假设下,社融存量增速可能Q3末见底,Q4再逐渐走高;当前看,下半年债市利好因素总体大于利空,如果接下来一两个月专项债发行规模大超预期,可能给利率带来阶段性的上行压力。

风险提示:疫情演化、外部环境恶化、政策收紧等超预期。

报告正文:

1、根据最新政策部署,下半年和明年稳增长的必要性提升,财政加大力度已成必选项。基于730政治局会议、712总理经济形势座谈会等会议可知,4月政治局会议“稳增长压力较小的窗口期”的表述已被删掉,取而代之的是更加担心内外压力,并强调要“应对好可能发生的周期性风险”、“要做好宏观政策跨周期调节,统筹做好今明两年宏观政策衔接”。具体到财政端,730政治局会议要求“积极的财政政策要提升政策效能,合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”,指向上半年发债慢的情况有望改观,后续财政发力可期。

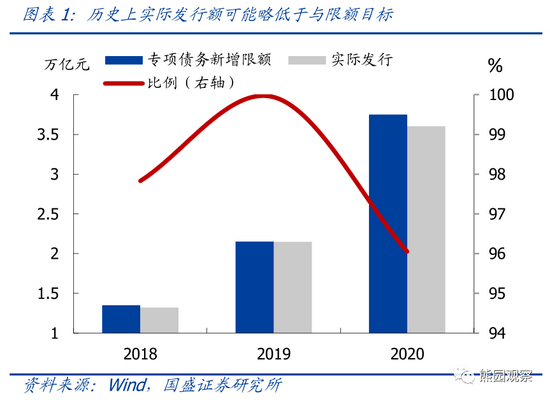

2、专项债发行规模:基于理论、历史经验和现实情况三大视角,仍可能发不完,但即便发不完、大概率只是略低于目标。中性假设下,8-12月可能需发行2.2万亿以上,比目标低约1000亿。

>理论上看,专项债限额只规定了发行上限,而未规定下限,因此始终有可能发不完。

>历史经验看,每年新增专项债实际发行额基本都略低于目标,但二者差距较小。比如,2020年实际发行额低于目标近1500亿元,主要是部分补充中小银行资本金的专项债未发完。

>现实情况看,后续专项债发行的制约因素和利好因素并存: 一方面,今年专项债项目审核更加严格、门槛明显提升,是发行进度明显偏慢的重要原因,而下半年预计地方隐性债务化解将继续发力,专项债项目审核标准也未见放松迹象;另一方面,如前所述,下半年稳增长的必要性提升,客观上也需要财政加大力度,尤其是加快专项债发行。

>综合看,今年1-7月新增地方债总发行规模1.35万亿,占全年预期目标3.65万亿的37%(2019年、2020年同期分别为78%、60%)。基于上述三大因素,中性情形下,假设今年专项债实际发行规模占限额比例与去年相同(96%),8-12月实际发行规模约2.2万亿,略低于按计划应发行的2.3万亿。换言之,今年仍有发不完的可能,但即便发不完,大概率只是略低于目标。

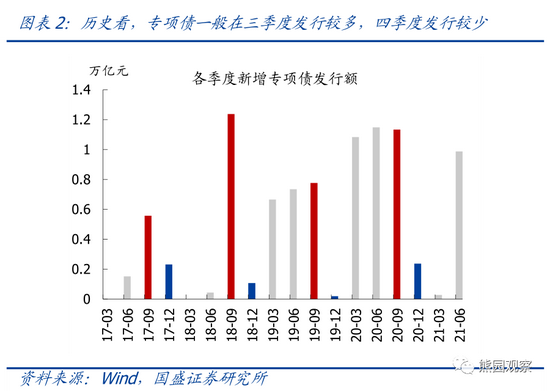

3、专项债发行节奏:今年三四季度会较为平滑;相比今年财政“后置”,明年很可能会财政“前置”,对应看,明年1季度专项债发行规模大概率将明显高于今年1季度。

>历史经验看,三季度是专项债发行高峰,四季度发行较少,但今年大概率有所不同。

>政策要求看,不同于往年财政部均要求专项债在9或10月底前发行完毕,今年财政部多次明确“适当放宽专项债券发行时间限制”、730政治局会议要求“合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”,因此,四季度大概率仍将发行。

>现实情况看,基于730政治局会议等会议部署,当前政策更注重跨周期调节、要求统筹今明两年宏观政策,尤其是财政端要求“推动今年底明年初形成实物工作量”,表明国家更担心的可能是年底和明年的经济形势。我们也维持此前判断,今年下半年GDP增速虽然回落,但两年复合增速仍有望5.5%以上(潜在产出水平附近),也即今年下半年经济总体尚可、不会失速下行。

>综合看,8-12月专项债发行节奏可能会比较平滑;而相比今年财政后置,明年很可能会前置。今年1-3月共发行264亿,4-7月各发行2056亿、3520亿、4303亿、3403亿,合计1.35万亿。展望8-12月,若均匀发行,按我们中性假设的2.2万亿来看,则每月规模为4400亿左右(按目标则是4600亿)。此外,按照政治局会议对跨周期调节的部署,预示明年上半年专项债发行节奏可能会明显加快,至少明年1季度的发行规模可能会明显高于今年Q1的264亿。

4、下半年基建增速会回升、但很难大幅走高;1-7月专项债7成左右投向基建,下半年专项债加快发行对基建的支撑力度也有望再强化;此外,关注明年二十大换届对基建走势的扰动。

>基建的利好因素:整体看,预计下半年地产、出口趋于下行,消费、制造业投资复苏动能趋缓,因此,下半年要稳增长,客观上需要基建发力。此外,根据国盛建筑团队的统计,今年1-7月专项债的投向,综合基础设施、交通物流、园区建设、市政水务等基建领域占比为7成左右。据此看,随着后续专项债发行加快,对基建的支撑可能也会进一步强化。

>基建的制约因素:一方面,2020年基建疲软和今年上半年发债慢的制约因素仍存,包括:地方积极性不高、项目要终身追责、缺好项目、项目审批严;另一方面,今年以来化解地方债务的政策密集出台,730政治局会议进一步要求“落实地方党政主要领导负责的财政金融风险处置机制”,730财政部部长答记者问明确指出下半年财政工作的三大重点之一是“推进风险防范化解,强化地方政府债务存量风险的化解和增量风险的防范工作”。

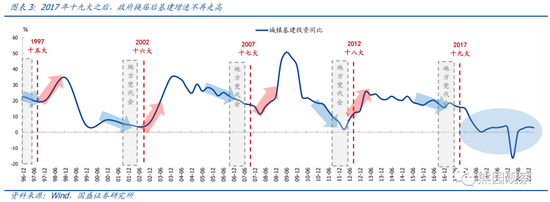

>2022年将召开二十大,政府换届也已陆续开始,是否会加码基建?回顾历史看,2012年十八大以前,基建投资增速在换届后普遍走高,但2017年十九大之后,这一规律被打破,2017年以来我国基建增速也持续低位运行,应与经济转型提速和严控地方债务有关。倾向于认为,我国当前经济模式正逐步摆脱对传统基建和房地产的依赖,本次政府换届应不会鼓励基建大幅加码。

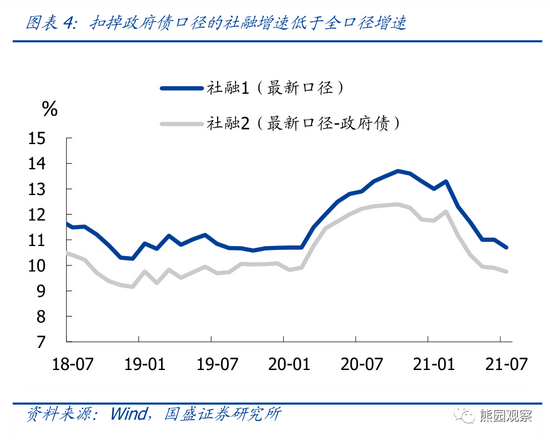

5、下半年央行对财政也更关注,需紧盯财政节奏对社融、利率的影响:央行Q2货币政策报告新增“加强对财政收支、政府债券发行的监测分析”,新增“坚持央行和财政两个‘钱袋子’定位”,对7月降准的原因新增“地方债加快发行”这一因素,由此看央行更关注财政。

>社融方面,鉴于后续专项债逐步发行、且节奏平滑,我们仍倾向于认为,社融存量增速可能Q3末见底,Q4再逐渐走高;

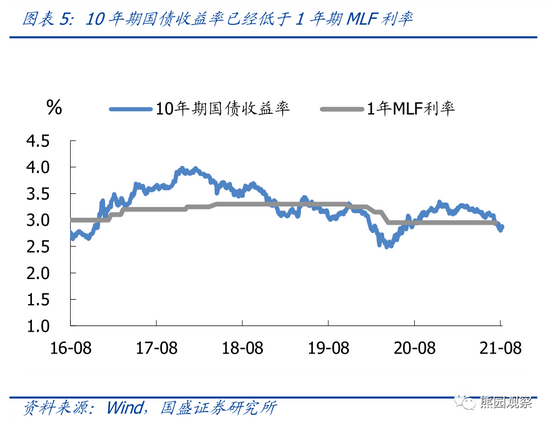

>利率方面,上半年利率超预期下行,一大扰动就是地方债发行不及预期、加剧了资产荒。站在当前时点,下半年债市利好因素总体大于利空,建议警惕专项债发行节奏的扰动。如果接下来一两个月专项债发行规模大超预期,可能给利率带来阶段性的上行压力。

[1]《地方将预留部分专项债额度12月发行,明年额度将保持较高水平》,21世纪经济报道,2021年8月10日,http://www.21jingji.com/2021/8-10/yOMDEzODBfMTYyNjQyOA.html

风险提示:疫情演化、外部环境恶化、政策收紧等超预期。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>