【华泰策略】围绕电力链的“哑铃型”配置

来源:华泰策略研究

核心观点

核心观点:向电力链“两头”要超额收益≈不脱离中期主线+不踏空Q4潜在逻辑

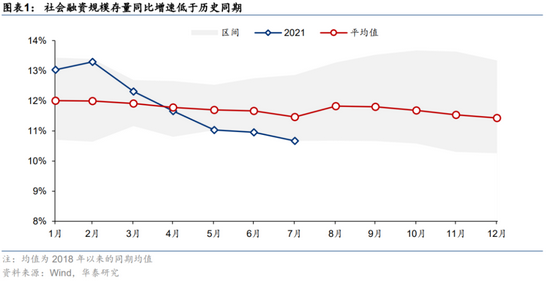

7月社融回落幅度超预期,结构性紧信用尚未结束,市场关心信用政策拐点何时出现,我们认为“今年底明年初形成实物工作量”是明面指引、企业中长期信贷转弱是数据指引。维持8月8日以来的观点:短期来看,6月以来推高赛道股的5点因素已充分反映、难再超预期,建议平衡组合。在电力产业链(发电部门改造+用电部门更新)中向“两头”移动(哑铃型配置),上游资源品(铜铝稀土煤炭)+下游电力运营商,这一配置策略既不离开中期内的超额收益主线、又不踏空后续或会出现的信用拐点逻辑。此外,低位板块中继续关注基建和地产龙头。

流动性:企业中长期贷款转弱或将是信用政策拐点的数据指引

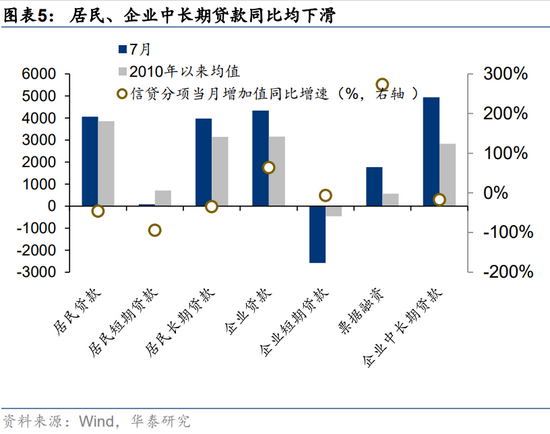

7月新增社融1.06万亿元,低于彭博一致预期1.20万亿元,且大幅度低于去年同期,结构性紧信用趋势未改:1)地方政府债发行缩量是拖累主因,财政后置特征延续,叠加“今年底明年初形成实物工作量”的730政治局定调,Q4地方政府债发行加速或可期,对应基建链彼时相对收益逻辑强化;2)居民短贷及中长期贷款同比大幅多减(地产去杠杆)、企业中长期贷款同比转负,反映本轮中央结构性去杠杆的政策决心不弱,产业政策溢价对短期风险偏好的扰动或不低;3)若8月企业中长期贷款同比增速继续走弱,或将成为信用政策拐点的数据指引,后续政府端信贷将接棒发力。

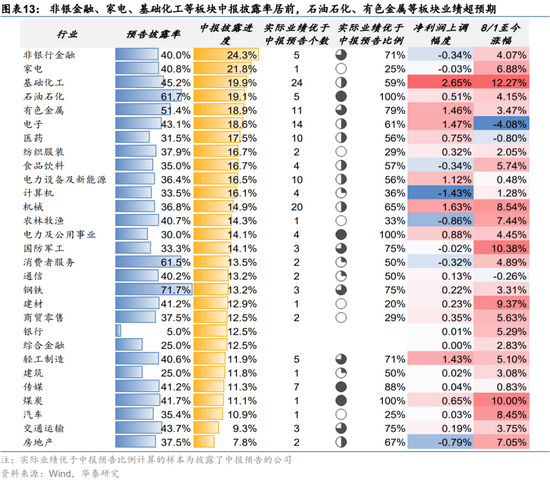

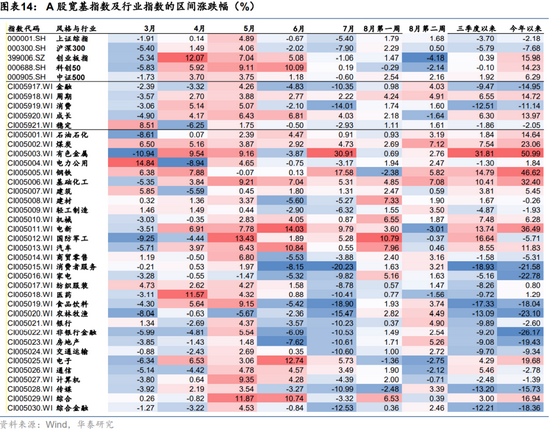

基本面:有色金属、电力及公用事业板块中报业绩超预期概率高

截至8/14,A股共有682家公司披露中报,披露率暂时较低(为15.6%)。从已披露2021中报的公司来看,披露率最高的行业为非银行金融(24.3%)、家电(21.8%)、基础化工(19.9%)、石油石化(19.1%)、有色金属(18.9%);进一步我们考察中报实际情况和预告情况的差异,以同时公布过中报业绩预告和中报的公司为样本,中报业绩实际增速优于中报业绩预告增速中枢(预告上限和下限的均值)的公司占比最高的行业为石油石化、电力及公用事业、煤炭、传媒、有色金属、国防军工。综合披露率、实际业绩表现、2021净利润上调幅度,有色金属、电力及公用事业板块中报业绩超预期概率高。

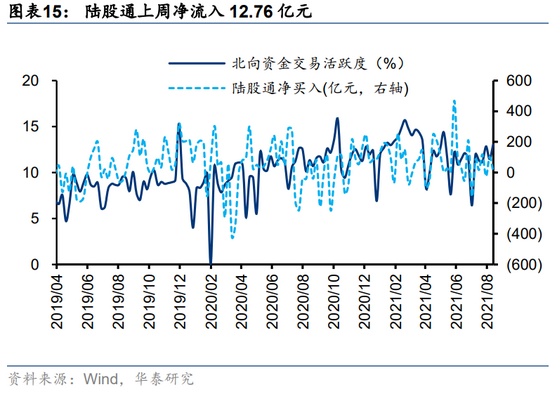

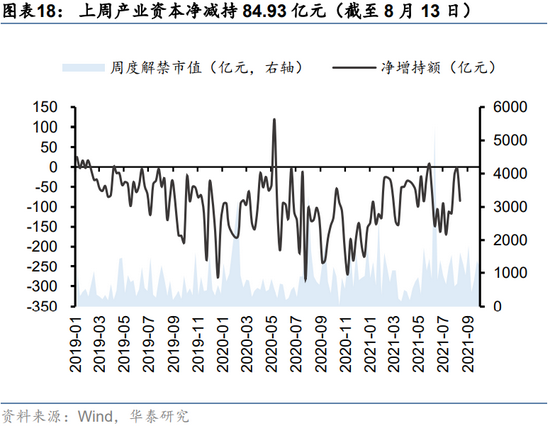

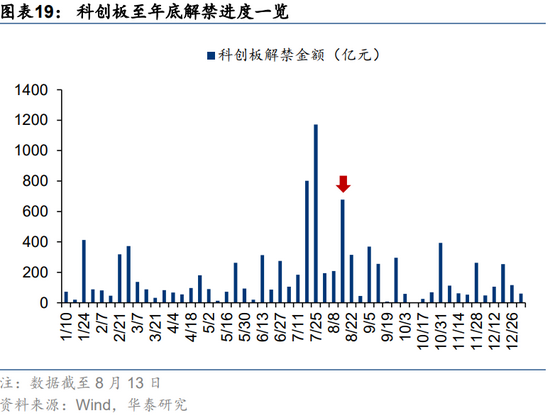

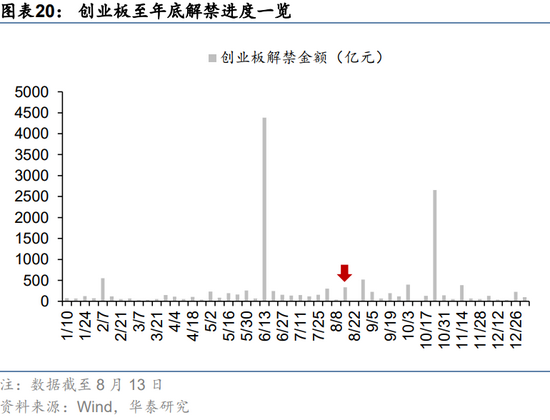

资金面:科创板解禁高峰走过,但仍需留意大型IPO+定增的资金虹吸

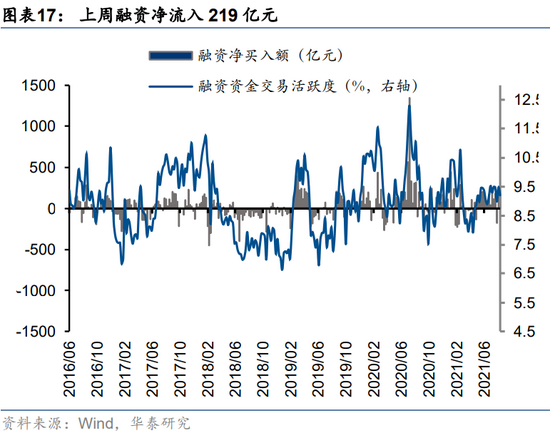

上周北向资金净流入12.76亿,环比大幅下降,主要净流入机械、家电、钢铁;公募方面,上周新成立偏股型基金448亿份,环比上升,但处于年初至今偏低水平;杠杆资金方面,上周两融资金成交占比9.2%,环比(9.5%)下降,融资净买入额219亿,杠杆资金交易活跃度整体延续4月中旬以来回升态势;上周科创板面临大面积解禁压力,本周后将有所好转,但Q3仍需留意中国电信(已完成申购,预计融资逾500亿)、先正达(预计融资逾650亿)等巨型IPO和宁德时代(拟定增582亿)的资金虹吸冲击。

配置思路:超额收益沿电力展开,关注“电力相关”资源品和运营商

我们维持8.8《推高赛道股的5点因素二阶导放缓》里的配置观点。中期内A股超额收益沿“电力”展开——发电部门改造+用电部门更新,当前时点“电力相关”的制造业+资源品+运营商中,建议更多地关注稀缺资源品(铜、铝、煤炭、稀土)和电力运营商。另外,低位板块中关注基建链+地产龙头,地产龙头有三层边际变化(产业资本增持+产业政策变化对应的行业利润率拐点预期+基金低配更显著)。

风险提示:全球疫苗接种率及有效性持续低于预期;流动性超预期收紧。

本周专题:信用政策的拐点何时到来?

7月新增社融回落幅度超预期,显示结构性紧信用尚未结束,市场开始关心信用政策的拐点何时出现?对于这个问题,我们认为应该关注两点:①7.30政治局会议强调“合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”,这一时点我们认为是信用政策拐点的明面指引;②7月企业中长期信贷同比增速年内首次转负,我们认为这可能是信贷政策拐点的数据指引,若8月企业中长期信贷同比继续走弱,则暗示信用政策拐点或将近在咫尺。

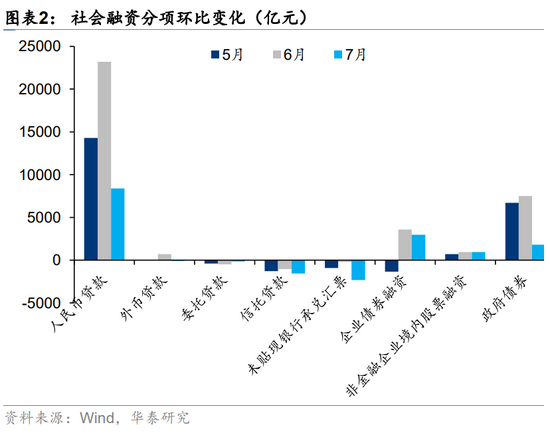

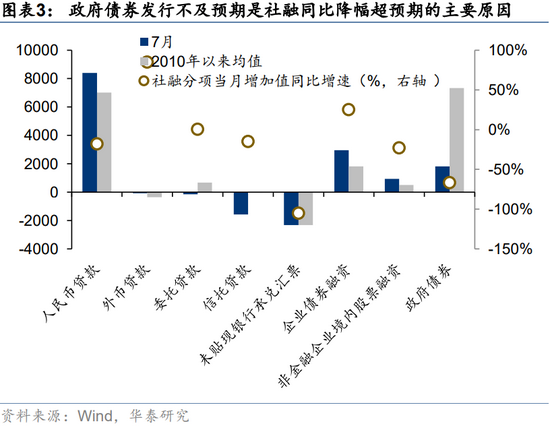

政府债券发行缓慢是7月新增社融回落超预期的主要原因,此外人民币贷款和非标均有所缩量。7月新增社会融资规模1.06万亿元,低于彭博一致预期;社会融资规模存量为302万亿元,同比增长10.7%,增速较6月小幅回落。分项来看,政府债券发行较去年同期大幅减少,政府债券新增速度明显放缓,或与7月国债到期量较大有关;未贴现银行承兑汇票减少,主要原因为票据融资利率较低的情况下,企业票据融资需求大,此外委托贷款和信托贷款也有所减少,整体来看表外融资有所缩量。

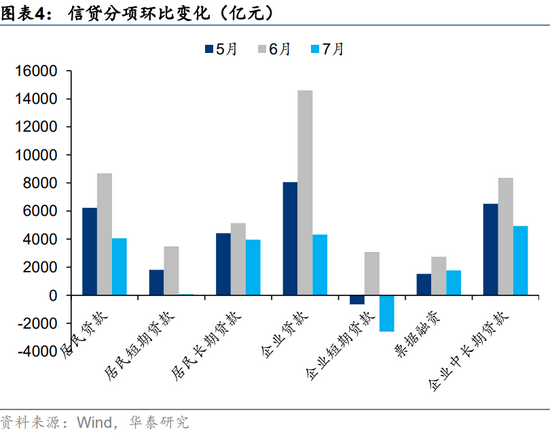

地产政策收紧、疫情复发等多重因素作用下,居民、企业中长期贷款均同比回落。7月新增信贷10800亿元,低于Wind一致预期10920亿元。分项来看,居民贷款略高于2010年以来的月度均值,但同比大幅减少,地产政策的紧缩和疫情或是主要原因。房贷利率上调、购房限制等政策的出台降低了居民的购房意愿,居民中长期贷款大幅回落。此外,海外病株在国内的爆发,限制了居民的消费场景,使得居民消费贷下降,叠加国家“监管严查消费贷、经营贷等居民短贷流入房地产,居民短期贷款也大幅下滑。7月企业贷款新增4334亿元,高于2010年以来的月度均值。企业中长期贷款同比增速年内首次回落,反映当前企业融资需求有所减弱。

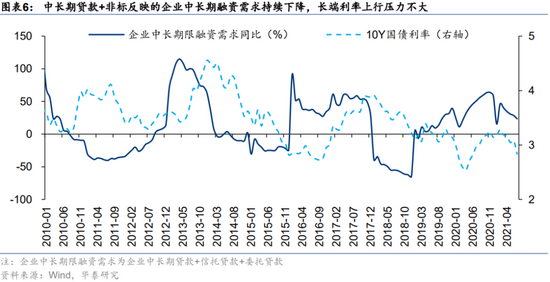

后续社会融资规模的走势决定因素在人民币贷款和政府债券。从当前社融的拖累项来看:①政府债券:参考往年经验,8、9月是政府债券发行的高峰期,一般会至少完成年度额度的90%以上。今年中央要求地方债发行的进度加快,但受去年同期高基数影响,8、9月月政府债券发行同比增速或仍将对社融形成拖累,Q4受益于去年的低基数效应,同比有望转正;②居民贷款:考虑到紧信用下地产政策的持续收紧及疫情对线下修复的扰动,预计下半年居民贷款(短期和中长期)增速仍将继续降低;③企业中长期贷款:上游原材料价格的上行挤压了下游企业的利润,企业的融资需求持续减弱。若8月企业中长期贷款继续走弱,我们认为这可能会成为信用政策转向的催化剂。

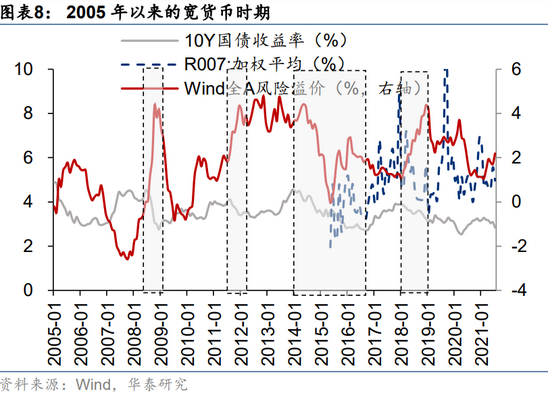

高基数作用下,8月社融将继续受到人民币贷款和政府债券拖累,同比增速或再创新低。9月以后高基数逐渐消退,政府债券净融资大幅攀升,再加上企业债券和票据融资起到拉动作用,9月后社融同比增速或触底反弹,当前“宽货币+紧信用”的背景仍将延续。

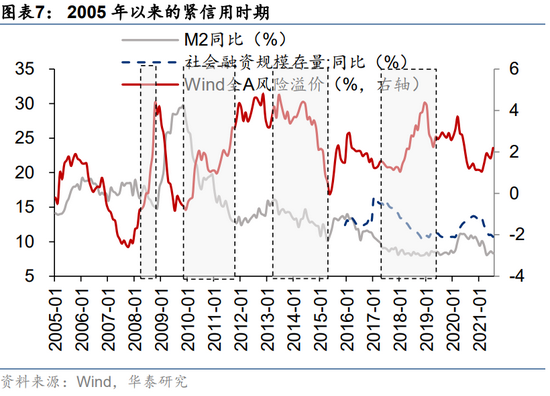

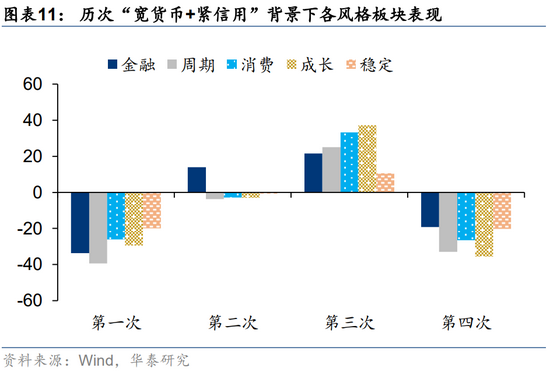

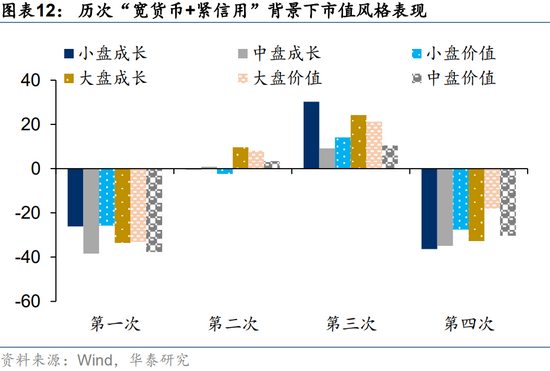

“宽货币+紧信用”的背景会不会对市场造成显著影响,取决于紧信用下是否产生了信用风险,从而对市场的风险偏好产生影响。我们复盘了2005年以来的四次“宽货币+紧信用”下的市场表现,发现只有当信用风险显著上升后,才会导致市场的风险偏好降低,对A股市场市场表现和估值产生压力。四次中有两次属于这类情况:①2008年:背景为美国次贷危机,年初央行为了防止经济过热和通货膨胀持续,开始收缩流动性和信贷政策,7月政策转向保增长,货币政策转为宽松;②2018年:背景为金融去杠杆,去杠杆使得企业债务风险提升、盈利能力减弱,叠加美联储加息及贸易战,市场下行。

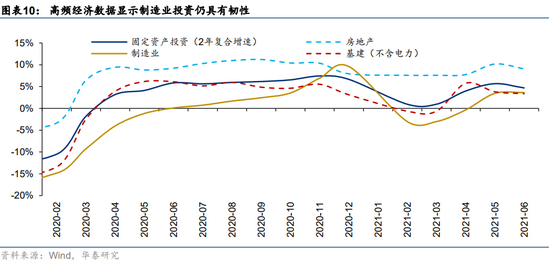

本轮信用收紧只是结构性的紧信用,影响范围有限,且信用利差并未展示走廓趋势,并不会导致市场风险偏好的下行。不同于2008年(金融危机)、2018年(全面去杠杆+贸易战),本轮紧信用主要是针对房地产去杠杆以及地方政府隐形债务的规范,因此紧信用的力度不及08、18年。从长期角度来看,当前的紧信用政策不仅有利于金融体系稳定,还可以更好的引导资金流向受国家政府扶持的战略新型产业。此外,当前信用利差并未走廓,说明违约风险的担忧程度并不高。从制造业投资同比增速和企业中长期贷款同比增速来看,紧信用仍未对制造业投资造成明显影响,制造业投资仍具有韧性。从结构来看,专用设备、计算机等高新技术产业投资需求仍然强烈,铁路、航空及其他运输制造、农副食品、化学品、医药等行业亦有较高投资需求。

在8.8《推高赛道股的5点因素二阶导放缓》中我们提到,6月以来推高赛道股(电动车、光伏、半导体等产业链)的5点因素(即期基本面、相对基本面、国内贴现率、海外贴现率、产业政策溢价)已充分反映、短期内或难再超预期,建议平衡组合,在“电力相关”的制造业+资源品+运营商中(也即我们持续推荐的成长型周期股+稀缺产能中),更多移至资源品(铜、铝、稀土、煤炭)和电力运营商。另外,相对低位的板块中,关注绝对收益价值凸显的上证50、供需逻辑环比改善的新基建(通信设备、工业互联、特高压、风电链等)、有产业资本增持的地产龙头。

A股板块表现及基本面跟踪

资金面:科创板解禁高峰已过

A股资金面:上周科创板迎来解禁高峰

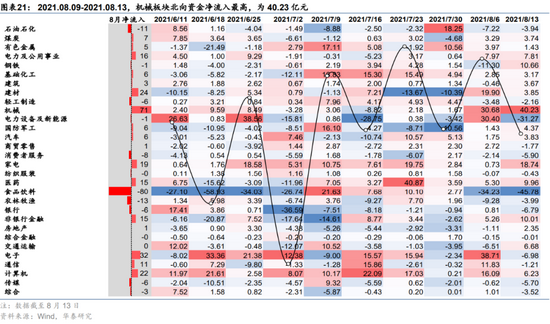

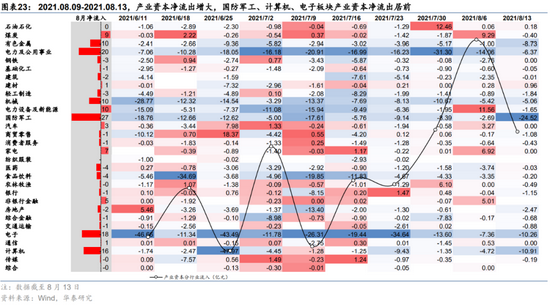

外资方面,上周北向资金净流入12.76亿元,北向资金主要净流入机械(+40.23亿)、家电(+18.74亿)、钢铁(+10.66亿),主要净流出食品饮料(-45.78亿)、电力设备及新能源(-31.27亿)、电子(-6.98亿);公募方面,上周新成立偏股型基金448.77亿份,较前一周(313.16亿份)有所回升;杠杆资金方面,上周融资资金成交占两市总成交比重为9.21%,较前一周有所下降(9.48%),融资净流入219.00亿。分行业来看,上周基础化工(+1.20pcts)、钢铁(+0.92pcts)融资交易活跃度涨幅较大,商贸零售(-3.27pcts)、煤炭(-1.64pcts)板块融资交易活跃度降幅较大;产业资本方面,上周产业资本净减持84.93亿元。

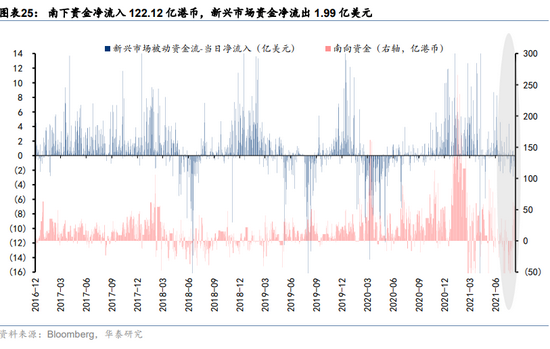

港股资金面:南下资金净流入提升

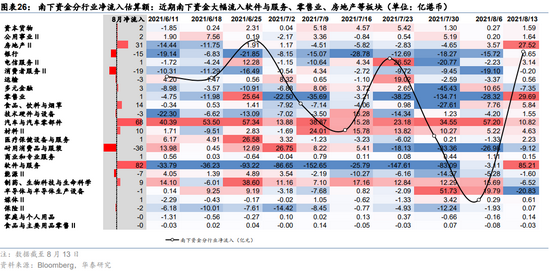

上周追踪新兴市场权益的前50大ETF净流出为1.99亿美元,;南下资金净流入122.12亿港币,较上一周净流入(17.23亿港币)大幅上涨,从分行业南下资金的摆布来看,截至8月13日,软件与服务 (+85.21亿港币)、零售业(+29.69亿港币)板块净流入居前;半导体与半导体生产设备(-20.83亿港币)、耐用消费品与服装(-9.12亿港币)板块净流出居前。

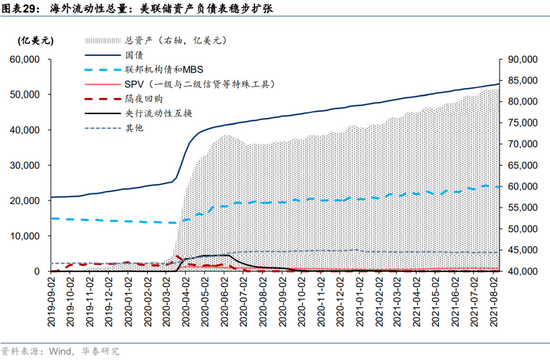

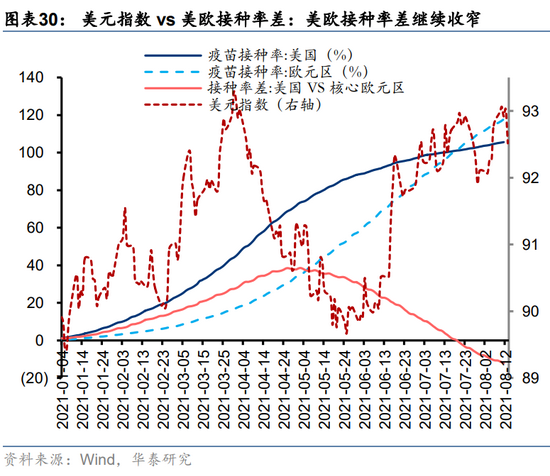

海外流动性:美国疫情加重,但死亡率维持低位

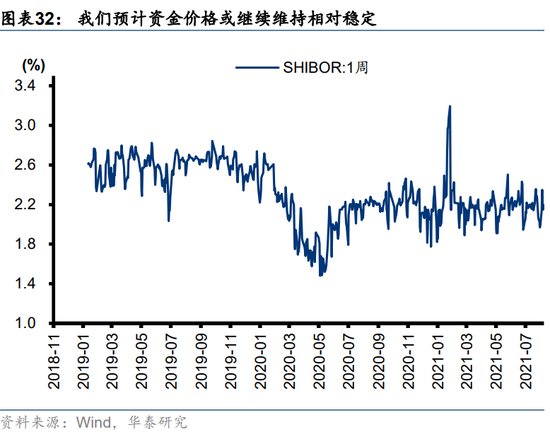

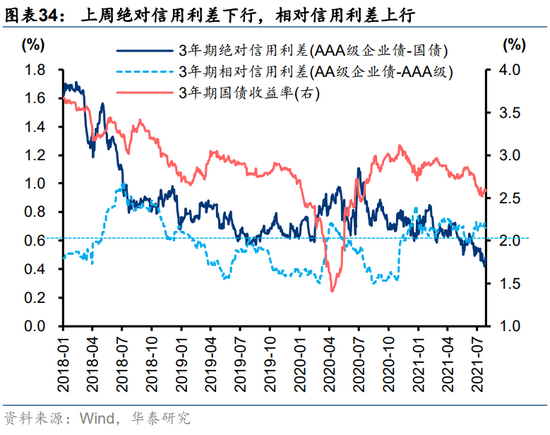

国内流动性:长端利率中枢较上周回升

中观景气与估值追踪

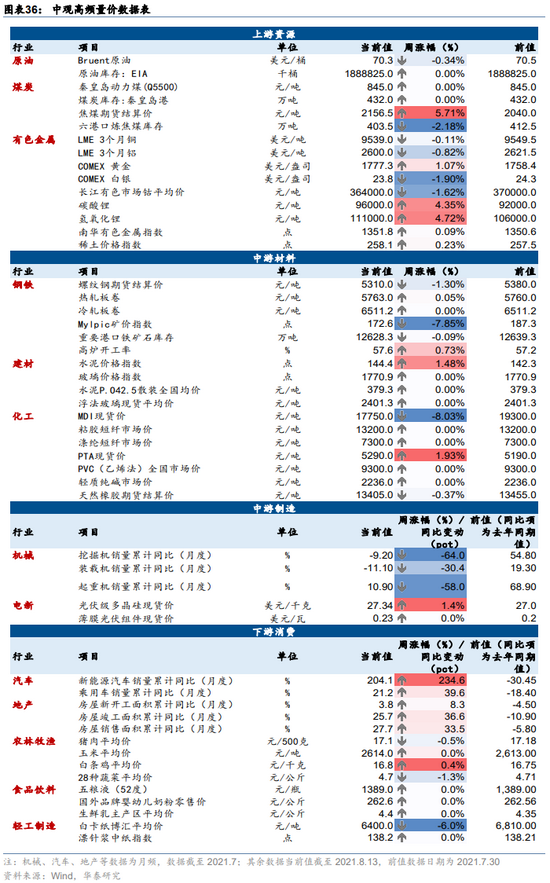

基本面:动力煤、黄金、碳酸锂、氢氧化锂、稀土等价格环比上涨

上周动力煤、黄金、碳酸锂、氢氧化锂、稀土等价格环比上涨;原油、铜、铝、白银、钴等价格环比下降。

行业及赛道估值

A/H行业估值

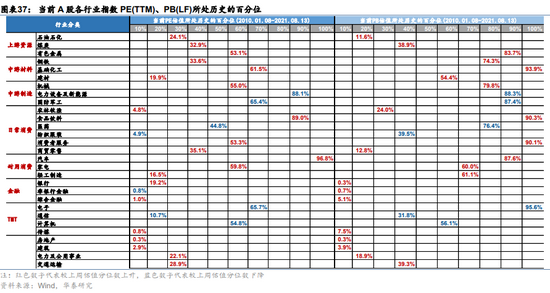

A股估值方面,上周电子(+7.1pcts)、电力设备及新能源(+4.7pcts)、医药(+4.5pcts)、纺织服装(+2.0pcts)、通信(+1.7pcts)板块PE估值分位数提升幅度居前,煤炭(-6.9pcts)、基础化工(-6.5pcts)、商贸零售(-5.6pcts)、电力及公用事业(-4.4pcts)、银行(-4.2pcts)板块PE估值分位数下降幅度居前;医药(+2.3pcts)、电子(+2.2pcts)、电力设备及新能源(+1.7pcts)、通信(+1.4pcts)、国防军工(+0.7pcts)板块PB估值分位数提升幅度居前,钢铁(-8.1pcts)、煤炭(-7.3pcts)、电力及公用事业(-5.2pcts)、农林牧渔(-4.9pcts)、基础化工(-4.8pcts)板块PB估值分位数下降幅度居前。

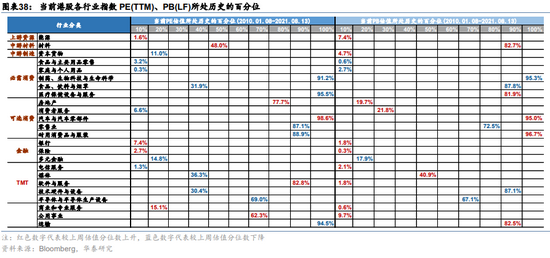

H股估值方面,公用事业(+6.1pcts)、多元金融(+3.6 pcts)、技术硬件与设备(+3.1 pcts)、材料(+2.3pcts)、资本货物(+1.8 pcts)板块PE估值分位数上升幅度居前,半导体与半导体生产设备(-9.5pcts)、软件与服务(-4.8pcts)、银行(-1.8pcts)、房地产(-1.5pcts)、医疗保健设备与服务(-0.4pcts)板块PE估值分位数下降幅度居前;半导体与半导体生产设备(+5.8pcts)、多元金融(+5.8pcts)、运输(+3.3pcts)、汽车与汽车零部件(3.0%)、材料(2.9%)板块PB估值分位数提升幅度居前,消费者服务(-4.9pcts)、零售业(-2.1pcts)、房地产(-1.6pcts)、医疗保健设备与服务(-1.5pcts)、家庭与个人用品(-1.1pcts)板块PB估值分位数下降幅度居前。

风险提示

(1)美联储早于预期收紧货币:4月末Bloomberg对经济学家的问卷调查显示,多数分析师预期联储将于3季度正式预警Taper,于4季度正式启动Taper,对于首次加息的时点,分析师分歧较大,预期2022年4季度至2023年2季度之间进行首次加息的分析师占比相对较高(34%);若美联储调整资产购买步伐的时间早于这一市场预期,可能导致全球资产价格大幅波动。

(2)全球疫苗有效性和接种进展低于预期:全球疫情逐步减压,是下半年全球经济持续修复的核心假设,也是全球主要股市仍有较强盈利驱动力的核心假设。若新冠变异病毒的传播能力超预期、疫苗对变异病毒的有效性低于预期、非美国家疫苗接种进展持续低于预期、全球疫情压力持续不减,则可能导致全球股市波动。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>