出品:新浪财经上市公司研究院

作者:Leyla

近期,宝宝巴士的IPO审核状态变更为“已问询”。 与此同时,作为专注教育类广告流量业务的儿童启蒙数字内容提供商,宝宝巴士也受到了近期教育行业监管政策的冲击。有媒体发现近期该公司6款教育类APP备案信息已消失,显示为公司主动申请下架。

截至2020年末,宝宝巴士共发布了200多款益智类App,包括动画、儿歌、故事、互动游戏等多个品类。在提供免费内容的基础上,宝宝巴士以广告作为收入来源,2020年广告业务营收占比超过七成。

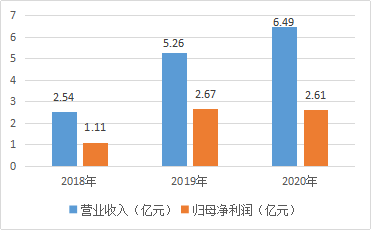

以广告为主的盈利结构也使得公司毛利率出奇之高,2020年公司营收为6.49亿元,归母净利润为2.61亿元,公司毛利率超过95%。而在广告业务高毛利的背后,是公司对于成熟广告联盟的依赖和为获取用户而不断攀升的营销开支。

广告业务贡献七成营收 毛利率高达95%

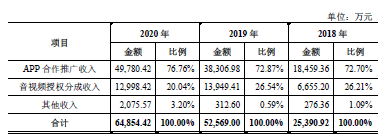

根据招股书,宝宝巴士以研发、制作、运营儿童启蒙音视频和App为核心,主要通过将旗下App接入广告联盟客户如百度、谷歌,获取合作推广收入,以及将儿童启蒙音视频授权给第三方网络音视频媒体播放获取分成收益。此外还包括有儿童衍生品销售和付费内容等的其他业务。其中APP的合作推广收入是公司主要的收入来源,收入占比超过七成。

截至2020年末,宝宝巴士共发布了200多款益智类App,从成本构成来看,宝宝巴士仅需投入少量版权费、IT资源和向终端厂商支付的预装分成费,以及职工薪酬。以广告业务为主的轻资产运营模式,使得公司的毛利率非常高。2018-2020年,公司综合毛利率分别为94.76%、96.55%和95.24%。

在广告业务高毛利的背后,是公司对于成熟广告联盟的依赖。2018-2020年,宝宝巴士来自前五大客户的收入占比分别为89.39%、90.29%、88.98%,约为九成,其中过去两年公司来自百度的营业收入占比均超过五成。客户渠道集中度较高,这也使得公司容易收到广告行业大环境影响。

2020年宝宝巴士的业绩增速有所放缓,其营收同比增速从2019年的107.04%放缓至23.37%,净利润从2019年的141.57%高速增长变为同比下降2.53%。

宝宝巴士解释称,2020年受疫情影响,广告主竞买的广告价格下降,公司的每千次展示有效收入有所下降,在有效展示量上升的情况下,音视频授权分成收入有所下降。

在广告市场整体走低的同时,宝宝巴士为获取更多用户的推广投入在不断增加。2018-2020年,公司销售费用分别为3535.98万元、8431.67万元和14350.82万元,年复合增长率超过100%。

实际上,除广告变现之外,宝宝巴士也在尝试打造自有IP,但尚未形成较大的市场影响力,2020年,宝宝巴士IP衍生品、用户付费下载等其他收入2076万元,仅占总营收份额仅的3.2%。

部分APP涉及幼小衔接学科教育 目前已下架

在招股书中,宝宝巴士自身定位为儿童启蒙数字内容提供商,避开了早教、游戏业务等字眼。但实际上,宝宝巴士做的还是教育类的广告流量业务,提供早教启蒙服务内容来获取流量和广告收入,其提供的教育内容固然会受到近期行业监管政策的影响。

此前,宝宝巴士在福建省教育厅备案了6款教育类App,涉及到数学、英语等教育领域,近期有媒体报道称,目前公司已经主动申请下架了相关产品。

实际上,宝宝巴士的部分产品更接近于学前儿童的早教课程。而根据教育行业的监管政策,针对3-6岁学龄前儿童不得开展线上培训。同时,教育类App内不得植入商业广告和游戏。如果宝宝巴士被判定是针对学龄前儿童的在线课程平台或者是变相进行学科教育的平台,那其业务的合规性就首先会遭到质疑。

值得注意的是,为了从广告联盟保持稳定的分成收入,宝宝巴士需不断推出新产品和新内容留住用户,以保证能依托这些用户资源,拿到广告分成收入。

此次IPO,宝宝巴士拟募资18.48亿元,其中拟将11亿元用于动画产品研发、APP产品研发升级、儿童故事研发升级、幼师贝壳研发等内容项目开发中来。

但随着教育行业监管趋严,尤其是对学科教育的监管,宝宝巴士能够研发推出的内容被进一步限制,例如宝宝巴士或不能提供涉及数学、英语、语文等学科类教育的线上数字内容,这或是近期其主动下架6款新App的原因。

广告业务占到七成的宝宝巴士,做的其实是流量生意,而在互联网红利逐渐消失的当下,其IP尚未构建起独特的市场影响力。在失去了吸引新流量的新内容后,宝宝巴士的下一步要怎么走?