原标题中亦科技二闯IPO:首遭铩羽之困问题仍存!销售人员薪酬奇高,商业贿赂之嫌暗藏?

作者 雷 都@北京

编辑 翟 睿@北京

导读:四年时间过去了,二闯IPO的中亦科技不仅似乎依然并未摆脱曾让其上市铩羽的经营状况“异常”的问题,而其大幅超过行业平均的销售人员薪酬,又不得不让人警觉以大型商业银行、券商基金机构为主要客户的中亦科技或利用销售人员薪酬涉足商业贿赂的可能。

在首度冲击IPO失败四年后,自2012年便开始筹谋上市的北京中亦安图科技股份有限公司(下称“中亦科技”)在历经了种种波折之后,终于或将迎来胜利的黎明。

2021年8月18日,在深交所创业板上市委定于当日召开的2021年第49次上市委审议会议上,两家拟上市企业的IPO申请与两家上市企业的可转债项目将上会受审,而中亦科技的IPO申请便名列其中,并将作为四家企业的首位上会者于当日第一个接受上市委员的问询与表决。

公开资料显示,成立于2005年的中亦科技为一家专业 IT 架构“服务+产品”综合提供商,业务范围涵盖 IT 运行维护服务、原厂软硬件产品、自主智能运维产品和运营数据分析服务。此番IPO,中亦科技计划发行不超过1666.67万股以募集6.09亿资金投向“全国IT基础架构运维市场拓展和服务体系建设”、“研发中心建设”和“智能化运维平台升级”等三大项目及补充流动资金。

这是中亦科技第二次冲击IPO。

早在2015年8月14日,中亦科技便首次向证监会递交了创业板上市申请,但遗憾的是,纵然经过了近一年半时间的等待,中亦科技还是在2017年3月以撤回申请的方式终结了其首次IPO的旅程。

与2015年时首次申报上市相比,无论是行业前景还是企业自身发展的运营数据等基本面维度,此次中亦科技IPO的确都更显底气,其内部更是“合理估计”其在2021年11月之前将完成首次公开募股。但这并不意味着中亦科技的二次IPO在有前车之鉴后会一路畅通。

实际上,据叩叩财讯获悉,与首次IPO申请相类似,中亦科技的第二次上市之路也走得并不算顺遂,即使将在将保荐机构由此前的华泰联合更换为近年来在业内已然数一数二的“投行王者”——中信建投,其也依然经历了来自深交所多达四轮的问询和一番审核中心意见落实,纵然早在2020年7月底便递交了二次上市的申请,但依然足足等待了一年之后才终于获得此次上会受审之机。

对于首次冲击IPO铩羽的原由,中亦科技方面一直讳莫如深。

但据证监会在2017年6月给出的一份终止审查及未过会IPO企业情况说明显示,中亦科技是因经营状况或财务状况异常而被叫停——“发行人新增客户较多,存在既是客户又是供应商的相关主体,存货余额变动较大”。

不过,虽然四年时间过去了,二闯IPO的中亦科技似乎依然并未摆脱上述曾让其上市铩羽的经营状况“异常”的问题。

不仅客户与供应商重叠的情况未有所改善,存货余额的变动也接连引起监管层关注,而其大幅超过行业平均的销售人员薪酬,又不得不让人质疑以大型商业银行、券商基金机构为主要客户的中亦科技或利用销售人员薪酬涉足商业贿赂的可能。

1)存货问题仍遭四连诘问

正如上述所言,客户与供应商的“重叠”及存货余额的“异常”是中亦科技首次IPO失败的主因。但此番二进宫的中亦科技却依然存有相似的“硬伤”。

据中亦科技IPO最新的申报材料显示,同样在2017年至2020年上半年的报告期内,中亦科技存在多家客户与供应商重叠的情形。

据叩叩财讯统计,在上述报告期内,同时出现在中亦科技客户和供应商名单中的企业至少多达7家,其中包括在2017年采购额高达7491.39万占比高达16.52%的国际商业机器公司,报告期内年均采购额皆近4000万,同时作为客户销售额度又逐年大增的日立数据管理(中国)有限公司,还有采购额度在2019年突然暴增的四川长虹佳华信息产品责任公司。

除了上述三家供应商之外,中铁信息计算机工程有限责任公司、中信证券、云南南天电子信息产业股份有限公司、北京宝利信通科技有限公司也同样在中亦科技的经营和生产过程中扮演着即是客户又同为公司供应商的“双面角色”。

对此,深交所在对中亦科技下发的问询函中便要求其“补充披露对相关客户的销售毛利及毛利率与销售给无关第三方毛利率是否存在差异”,并质问其“向相关供应商进行采购价格与市场价格的比较情况,相关交易是否公允、合理”,质疑其“是否存在为发行人承担成本费用或其他利益安排等情形”。

困然中亦科技IPO的另一大问题便是存货金额异常,而这甚至比中亦科技客户的“双面性”更让监管层忌讳。

中亦科技相关财务数据显示,在2018年至2020年期间,其存货账面余额分别为13177.28万元、16716.41万元和21707.92万元,存货账面价值分别为12317.72万、15662.44万和20445.61万元,所对应的库存商品账面价值分别为2570.66万、1941.02万和1481.53万元。

针对中亦科技存货余额的较大变动,深交所罕见地对其在存货方面进行了4次接连追问。

“监管层问询的逻辑就是针对企业的质疑点,如果监管层在几次问询函中皆点名问询同一要点,就意味着企业在这一方面存在较大的问题或是未向监管解释清楚之处,但像中亦科技这样,在四次问询函中皆被追问同一问题的情况还是非常少见的。”沪上一家大型券商投行负责人向叩叩财讯表示。

据中亦科技方面称,其存货主要包括外购服务、发出商品、库存商品和劳务成本等。

于是,在深交所向中亦科技下发的第一轮问询函中便直言要求其解释将外购服务计入存货的原因及合理性,同时要求其披露期末存货-外购服务对应的主要项目情况,如项目名称、项目内容、客户、开始时间、进展情况、项目金额、外购服务金额占相关项目金额的比例、外购对象、期末外购服务金额、未结转的原因、各期期后结转情况、外购服务的必要性与合理性,并分析是否存在长期未结转或结转比例低的项目及外购服务。

同时,深交所因中亦科技在2019 年外购服务和发出商品账面余额大幅增长,要其说明原因,并质疑其“与下游客户结算政策、信用期是否发生重大变化”。

在第二轮问询中,深交所则要求中亦科技“补充披露报告期内发出商品的具体构成、发出时间、收货时间、期后结转及收入确认情况”,并质疑其“是否存在长期未结转的发出商品,报告期内发出商品占存货比例上升较快的原因及合理性”,还要求其“保荐人、申报会计师发表明确意见,并说明对库存商品、发出商品的盘点情况及盘点差异,对发出商品的函证情况以及对未回函执行的替代程序”。

到了第三轮问询,深交所更是直接要求中亦科技详细披露“各期末库存商品的具体状态、存放地点、存放地权属等相关信息,报告期各期余额变动的原因”。并进一步要求“保荐人、申报会计师发表明确意见,并说明报告期各期末对各类存货进行抽盘的具体方法、对应的类别及核查比例,对发出商品进行函证存在回函不符情形的具体原因及合理性”。

而在最终的审核中心意见落实中,深交所又第四次继续追问中亦科技有关存货的“异常”:“结合各类型存货余额的变动情况,补充披露 2020 年末存货大幅增加、发出商品金额大幅上升的原因,是否存在未及时结转成本的情形”,同时需要其“补充披露报告期各期不同类别存货的期后结转金额及比例,各期存货结转比例是否存在异常情形”,并要求“结合减值测试的具体过程,进一步分析并补充披露外购服务和发出商品在报告期内未计提存货跌价准备的原因及合理性”。

“在财务造假领域,存货是一个造假案件高发的领域,如獐子岛(维权)、广州浪奇、康美药业等上市公司爆发的财务问题,都与存货的异常有关,一些企业通过虚增存货、减值不处理等等手段,以达到美化或修饰财务报表的目的,大部分存货造假又是非常难让人察觉的,一些数据的异常背后往往隐藏着许多秘密。”上述投行负责人表示,对于2015年中亦科技的基本面,其存货的异常可能依旧是其目前财务问题中可能存在的最大风险之一。

2)异常高企的销售人员薪酬

中亦科技最新IPO申报材料显示,其主要客户为国有大型商业银行等金融机构及电信、交通运输和政府部门,目前其与 6 家国有大型商业银行,11 家全国性股份制商业银行,90 余家城 市商业银行、民营银行、农村商业银行、农村信用社,150 余家证券、基金、保险公司, 90 余家资产管理、消费金融等其他金融行业公司建立了业务合作。

报告期内的2018年至2020年,中亦科技业务取得方式包括公开招标、邀请招标、竞争性谈判、单一来源采购及其他。其中,通过公开招标、邀请招标及竞争性谈判方式获得业务收入合计占比分别为 64.27%、56.53%和56.08%,其余则为单一来源采购及其他。

“在一些IT运维服务中,要想切入相关企业,除了产品外,人脉关系也是不可替代的要素,这其中便经常时有隐形商业贿赂的存在。”一位在金融机构从事后台运维工作的相关人士表示。

不过,中亦科技在招股书中坚称:“发行人不存在客户要求履行招投标手续而发行人未履行的情形,不存在商业贿赂或与客户恶意串通规避履行招投标手续被主管财政部门查处或追究责任的情形。”

但一组异常的数据,却又不得不使人质疑其在涉嫌商业贿赂方面“暗度陈仓”的可能。

据中亦科技招股书披露的数据显示,在报告期内的2018年至2020年,销售费用出现大幅增长,从最初的4696.4万,一路增长至5455.6万和5787.69万。

“报告期内,公司销售费用中的职工薪酬分别为3220.45 万元、3931.73 万元和 4203.12 万元,保持快速增长,是销售费用快速增长的主要原因。”中亦科技对于销售费用的增长如此解释道。

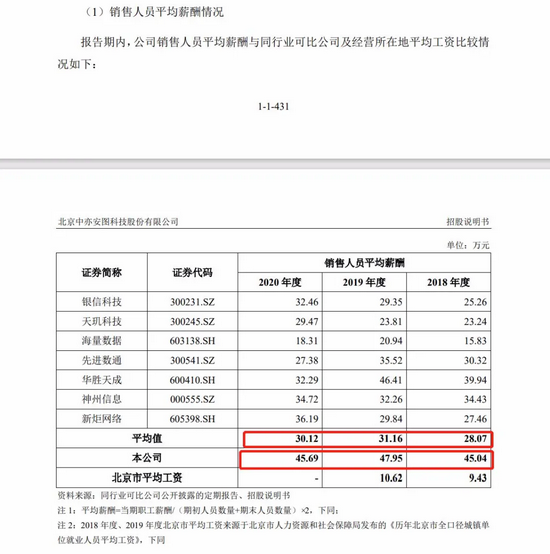

同样,以报告期内中亦科技公布的销售人员数量分别为 72 人、82 人和 92 人计算,这也就意味着在2018年至2020年期间,中亦科技的销售人员薪酬平均达到了 45.04万、47.95万和45.69万,而这一平均数据不仅远远超过了同行业销售人员平均薪酬,更是几乎冠绝整个可比公司。

公开数据显示,与中亦科技属于同行业可比上市企业中,销售人员的年均薪酬大多集中在20-30万元之间,其中如银信科技、新炬网络等企业,其销售人员年薪直到2020年才突破30万,此前则一直在20万左右徘徊,而天玑科技、海量数据等,在2018年至2020年间,销售人员平均年薪则一直皆在20万元左右,就算最为阔卓的华胜天成,也仅有在2019年时销售人员薪水达到了46.41万,而2018年和2020年皆在30万元量级。

综合行业平均值,2018年至2020年间,同行业可比销售人员的平均薪酬分别为28.07万、31.16万和30.12万元,而中亦科技则几乎比行业平均薪酬足足高出了近20万。

此外,在报告期中,销售人员的薪酬分别为3220.45 万元、3931.73 万元和 4203.12 万,复合增长率为14%,而同期,中亦科技营业收入的复合增长率则仅为7%。

“销售人员薪酬中的门道很多,一些企业的确会通过销售人员的薪酬等通道变相向客户进行商业行贿,所以在以销售市场为主导的企业中,销售人员薪资的异常非常值得重点关注。”上述从事后台运维工作的相关人士表示。

在此前一些IPO案例中,便有企业因销售人员薪酬的异常被监管层质疑或涉商业贿赂而遭遇否决。

在三个月前被否决的林华医疗便是前车之鉴。

林华医疗是专业从事临床血管给药工具研发、生产和销售的企业,主要产品包括Ⅲ类医疗耗材静脉留置针系列、输液港,以及医用敷料、注射器等。2016年至2019年上半年,林华医疗销售费用率约为行业平均水平的2倍左右,而在2019年上半年其销售人员平均薪酬也达到了同行业可比公司相同岗位的2倍左右。

2019年上半年,林华医疗销售人员薪酬总额为8049.31万元,截至2019年6月30日,公司共有市场营销人员419名,平均每名营销人员2019年仅上半年的薪酬便达19.21万元。

与林华医疗属于同行业可比的上市公司三鑫医疗、康德莱中,前者2019年销售费用中的员工费用为2693.18万元,销售人员数量为138名,销售人员2019年平均薪酬约为19.52万元。后者2019年全年销售费用中的职工薪酬为6099.10万元,销售人员数量为469名,销售人员2019年平均薪酬约为13.00万元。

“销售人员工资增幅大于收入增幅的原因;销售人员能提供高质量专业服务的可行性和合理性,单位销售薪酬高于同行业水平的合理性。”在林华医疗IPO过会时,发审委现场问询道,并要求其说明通过给予销售人员高昂工资的方式而“是否存在商业贿赂,是否存在变向通过经销商资金回转实现销售等情况。”

或许,从中亦科技的案例来看,在报告期内,其销售费用的增幅远大于其营业收入增幅,销售人员的薪酬也同时高于同行业水平,中亦科技也应解释其中的合理性,以避商业贿赂之嫌。

(完)

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>