热点栏目

热点栏目 记者 | 袁颖琪

编辑 | 陈菲遐

8月25日晚间,奈雪的茶(2150.HK)发布了上市以来第一份中报。

一方面,奈雪的茶经调整净利润为4820万元,去年同期的经调整净利润为-6350万元,上市之后成功扭亏令投资者欣喜。但另一方面,奈雪的茶却因为一笔43.3亿元的可转换优先股的公允价值变动损益,使其今年上半年权益股东应占亏损为43.21亿元,亏损同比扩大57倍。这样一个“巨雷”着实吓到了不少投资者。

奈雪的茶中报应该如何解读?经调整净利润成功扭亏是否意味着其盈利模式已经建立?那笔43亿元的公允价值变动损益,还会不会影响以后各期的财报?

扭亏并不等同于商业模式建立

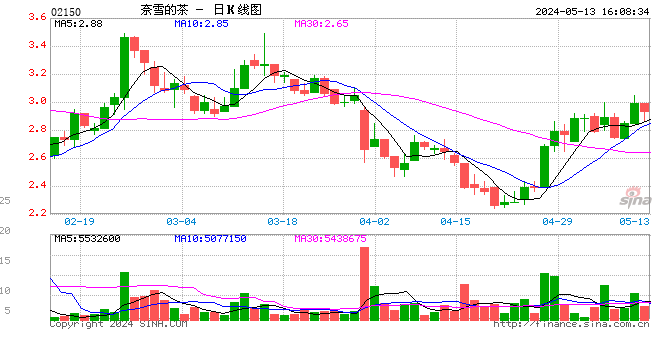

8月26日开盘,市场似乎对奈雪的茶“扭亏”的中报结果更加认可。开盘后股价一路走高,截止收盘,奈雪的茶股价上涨7.39%。

营收方面,奈雪的茶维持着强劲增长势头。今年上半年,奈雪的茶实现营业收入21.26亿元,同比增加80.24%。营收的快速增长主要是得益于其门店数量持续扩张。今年上半年,奈雪的茶净增加87家门店,总共达到578家门店。尤其是奈雪的茶增加了第一类和第二类PRO茶饮店。

PRO型茶饮店是奈雪的茶在2020年底推出的新门店类型。PRO型茶饮店主要在前期开店时受到的限制更少,旨在维持客户体验的前提下,缩减店员数量,提升运营效率。PRO型茶饮店主要分布在高端购物中心,写字楼以及居民区。

此外,奈雪的茶上半年毛利率大幅提升也是其能够扭亏的重要原因。今年上半年,奈雪的茶毛利率为37%,比去年同期的29.35%提升7.65个百分点。即使和2019年没有疫情时候相比,也提高了3.6个百分点。

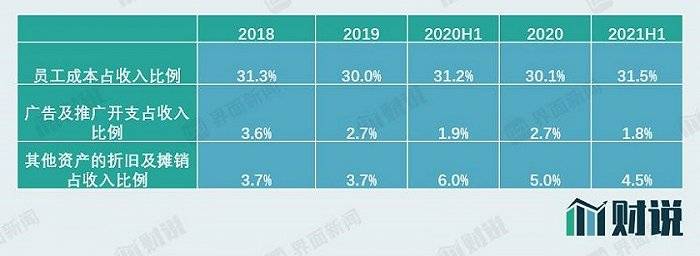

除了毛利率提升,今年上半年奈雪的茶之所有能够扭亏,广告费用的投入减少和折旧占比减少也是重要原因。

随着奈雪的茶收入规模不断扩大,规模效应显现,折旧占比减少的趋势可能仍将继续。但广告费用的投入却有偶然性,上半年奈雪的茶广告推广支出只有1.8%,比2020年减少了0.9个百分点,不排除下半年奈雪的茶会加大广告投入力度。而且,不论是折旧还是广告费其占比都已经较低,未来下降幅度有限。最困扰奈雪的茶的人力成本问题依然没有得到解决,今年上半年员工成本占比仍达到31.5%,是有公开数据以来的最高水平。

图片来源:Choice、界面新闻研究部

图片来源:Choice、界面新闻研究部 因此,奈雪的茶“扭亏”并不代表其商业模式成功建立。因为按照奈雪的茶经调整4820万的净利润估计,其净利率水平仅为2.26%。上述分析的广告费、员工成本增加仍会导致其再度亏损。

而且,奈雪的茶希望利用线下门店带动线上销量的策略也没有显示出明显效果。今年上半年,奈雪的茶店内收银收入占比2020年末减少了0.3个百分点,提升最多的是小程序自提收入占比,达到37.9%,比2020年末增加1.8个百分点。但是外卖份额也减少了1.5个百分点,为34.3%。外卖和小程序自提订单都有利于奈雪的茶提高店铺运营效率,今年上半年这两块业务虽然大幅增加,但总体占比提升不明显。

43亿元的公允价值变动损益会有多大影响?

还有一个问题,是奈雪的茶本次披露的43亿元可转换优先股公允价格变动损益对其长期业绩影响多大?

简单说来,奈雪的茶之所以一上市就背上了43亿巨亏,主要是因为其在上市之前引入的多轮战略投资有的是以优先股形式入股。奈雪的茶先后发行过四期合计3.36亿股优先股,主要发行给成都天图、永乐高国际、PAGAC Nebula、红土创投等投资机构。

随着奈雪的茶上市,未来这些投资机构有退出需求,转股将是必然选项。转股后,这些可转换优先股将列示为股权,不再以公允价值变动损益计量,因此转股后这些优先股不会影响公司的利润。

三大炒股神器免费领取!数量有限,先到先得>>