来源:贝壳投研

在美年健康的中报或年度报告中一直都写着这么一句话,作为体检行业的龙头企业,公司是国内规模领先、分布最广的专业体检及医疗机构。

不得不说,纵观全国,美年健康确实是最大的一家体检连锁机构,截至2021年6月30日,美年健康在营的体检中心共607家,其中控股体检中心263家,覆盖了除港澳台外的31个省市自治区的300多个城市,

与此同时,今年上半年美年健康实现营业收入33.77亿元。

但美年健康的盈利情况却与收入规模格格不入,自2019年商誉暴雷之后,2020年又受到疫情影响,美年健康已连续多年扣非净利润亏损,贝壳投研(ID:Beiketouyan)不禁在想美年健康体检生意这么大为何赚不到钱?美年健康还有救吗??

一、美年健康的生意模式缺乏护城河

我最先注意到的是美年健康的客单价,因为对于2 C的医疗服务机构来说,终端客户是收入的主要来源。

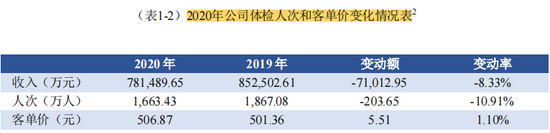

根据2020年年报数据,我们可以看到美年健康的客单价达到了500多元以上,我第一反应不是感觉这个价格是有多贵,而是体检患者的定位和意图。

从对体检的基本认知来说,我们可以知道这500多元的价格不会是最基础的入职体检,而主要是患者对于相关疾病的检查,小到对糖尿病、妇科疾病、宫颈癌等疾病的一些检查,大到对老人疾病筛查全套的一个体检,也正是因为这样我们认为对于体检这门生意来说,一个是缺乏复购性,单客到访更偏向于一次性,乐观一点可能是半年或一年一次,但显然美年健康与客户之间是缺乏粘性的。

除此之外还有一点是与公立医院或大型医院对比,在不考虑价格、服务态度、诊疗技术差距的基础上,美年健康缺乏一定的留存客户的能力,因为如果患者体检完之后需要住院治疗,但美年健康却不能提供后续一系列的医疗服务。

事实上,这不是美年健康提高医生水平或者增加医生数量就能实现的,所以也构成了美年健康生意模式的缺陷。

因此,在分析完之后我们会发现,对于体检服务来说除了可以在服务能力上增强之外,在前端使患者或客户复购,以及在后端留存客户都是无法真正做到的。

这就意味着美年健康现在想要提高自身的体检水平,布局先进诊断与创新产品,只是一个伪命题。这些其实从美年健康2019年的暴雷,以及收入规模较为依赖体检中心数量的增长便能看出来。

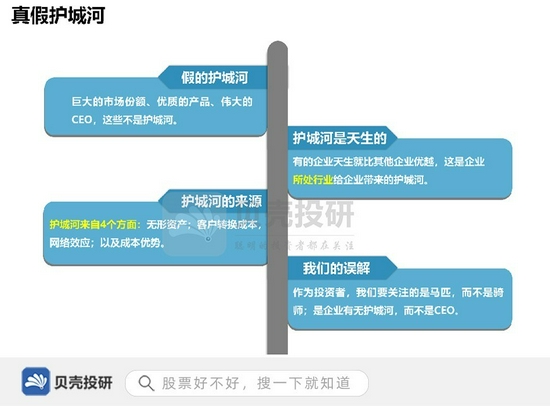

巴菲特曾经提过真假护城河的概念,他说过护城河并不是由巨大的市场份额、优质的产品甚至伟大的CEO带来的,它(护城河)可能是天生的,主要来源于4个方面,无形资产、客户转换成本、网络效应以及成本优势等。

而对于美年健康来说,它只是短暂地拥有过“假的护城河”,而缺乏真正的护城河。

二、连锁化复制,规模优势很重要!

美年健康的发展还让我想到了两家专科连锁医疗机构,一个是眼科领域的爱尔眼科,另一个是口腔科的通策医疗,除了医疗服务类别有所不同之外,美年健康的发展还有一个大的问题就是没有形成规模优势。

一方面,美年健康体检中心的增设基本采用了租赁的形式,虽然实现了轻资产运营,但房租物业成本占了营业成本中较高的比重,给毛利率增长带来较大压力。

2020年数据显示,美年健康的营业成本中房租物业占到了14.73%,而爱尔眼科和通策医疗的房租物业等费用占比分别为9.21%、5.64%。

美年健康的营业成本占比较高的是“其他”,据此猜测占比较高的可能是设备折旧、医用材料等,但由近几年企业毛利率变动情况可知,企业的扩张并没有带来较好的规模效应。

在近两年企业扩张速度变慢的情况下,营收增速也大幅变缓,给盈利能力带来较大压力。

而进一步深究下去我们会发现美年健康的扩张有些盲目,它并没有形成自己的稳定的盈利模式,而是单纯地在抢占市场,和爱尔眼科、通策医疗的连锁化有着明显的差距。

爱尔眼科采用是标准化复制+合伙人制度,形成了分级连锁扩张模式,以省会级医院为支撑,向地市级、县级、门诊部渗透;同时通策医疗则形成了“旗舰总院+分院”的扩张模式,深耕杭州市场。

在这种背景下,美年健康无法维持经营的稳定,暴雷或者亏损便不意外了。

2021年上半年,美年健康虽然收入受去年上半年疫情影响大增,但毛利率却因为房租等成本的增加骤降(猜测),同时在维持收入增长的同时企业还需要较高的销售费用,需要做大量的销售人员、做业务推广、广告宣传等等。

三、总结一下

总的来看,贝壳投研(ID:Beiketouyan)研究完认为美年健康的问题不小,就算它从疫情的影响下走出来,但实际经营情况并不会得到明显改善,我已经在担心它账面上还有的40多亿元商誉了。

因为生意模式、扩张模式等底层逻辑的问题,美年健康现在已经千疮百孔,如果只靠所谓的品牌力,而无法形成自己真正的护城河的话,美年健康想要走上正轨恐怕还需要较长的一段时间。