记者|张桔曹井雪

·编者按·

中报披露落幕,百亿乃至千亿规模的头部公募基金“资产配置清单”陆续推出。整体来看,头部明星基金经理依然青睐头部公司,小票在他们配置中的比重极为有限,一方面是小票对组合贡献稀薄;另一方面是头部明星的精力“天然”偏向头部公司。

“头部公募+头部公司”已经成为市场的突出特征,而这样的“组合”虽然未必能保证单一年度阿尔法超强,但从长期复利角度而言则是一个理性的选择。建信基金经理陶灿在接受本刊采访时强调:“A股的赚钱效应从中长期来看是非常有效的,过去站稳的十倍牛股,都是业绩增长十倍贡献的,估值贡献几乎为零,所以核心策略一定是找到业绩持续增长过硬的行业和个股。”

仅就今年以来价值龙头有较大回调而言,对头部基金部分产品的净值表现虽然是短期不利因素,但这也是契机。上海一位任职超过6年的明星基金经理指出,部分过热板块已严重透支未来多年业绩增长,而部分周期、价值龙头及二线成长标的估值则接近于历史底部,后续风格有修正的可能。这其实也就是所谓的“回调上车”机会,一位投资人说,这些价值龙头终归不会让投资者吃亏的。对于头部基金而言,抓住头部公司就等于抓到了一个“共赢”的未来。

头部基金走进“强者恒强”阶段

吸纳近六成“顶流”基金经理

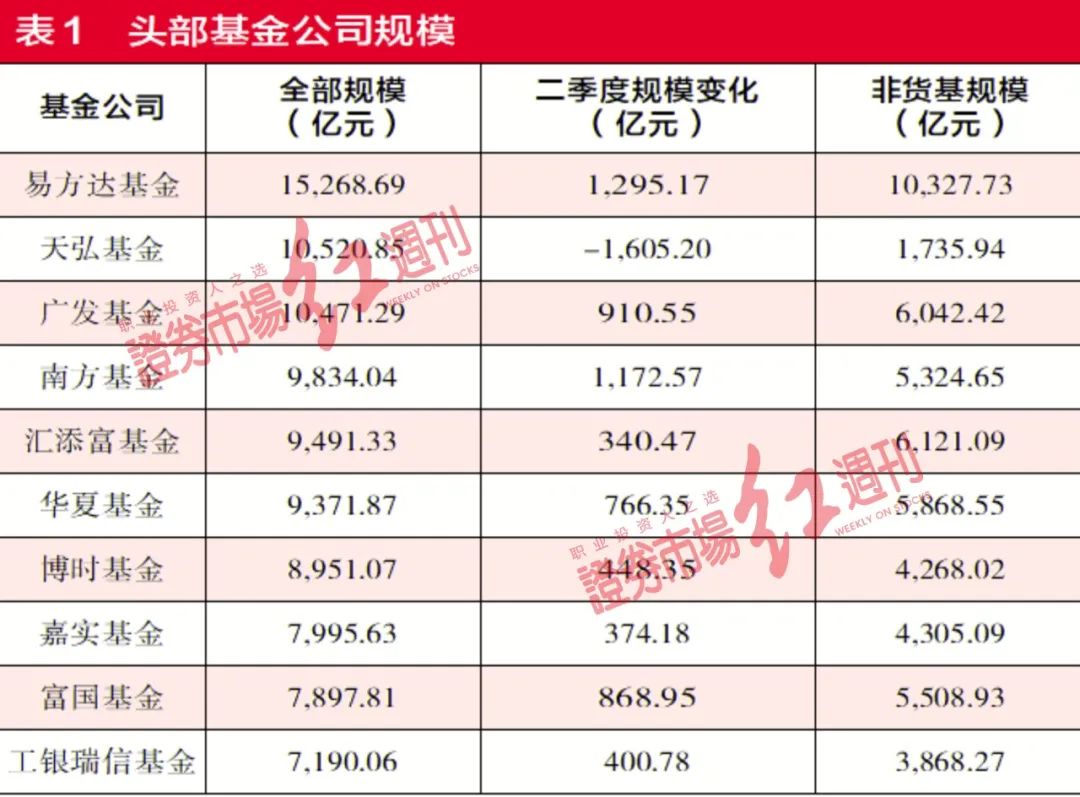

内地公募基金已经走过20余年,并从A股市场中可有可无的力量转变为一支主力军。头部基金方面,截至今年二季度末,易方达基金的非货币型产品的规模达到了10005.46亿元,成为内地首家非货币基金规模超过万亿的基金公司,令头部公募走进“强者恒强”新阶段。

对于头部基金的认定,上海证券基金评价研究中心基金分析师李柯柯表示,“仅从管理规模来看,当前规模排名前十位的公募基金公司,都可以定义为头部基金公司。”

按照二季度末的排名来看,易方达、广发、天弘、南方、汇添富、华夏、博时、嘉实、富国、工银瑞信坐上了头部公募的交椅。其中,易方达、广发和天弘的规模都超过了万亿元,分别达到了15268.69亿元、10520.85亿元和10471.29亿元。易方达和广发基金都主要凭借权益类产品强大的吸金能力,规模相较一季度末增加了1295.17亿元和910.55亿元,而作为头部公募中的“异类”天弘基金,其命运与余额宝息息相关,由于余额宝的进一步缩水,其规模则减少了1605.2亿元(见表1)。

格上旗下金樟投资研究员岳坤中同时对《红周刊》记者表示:“一般管理规模大的头部公募基金投研实力方面也相对较强,主要是因为管理规模越大,能收取的管理费就越多,也能在投研体系和人才培养上投入更多资金,会逐渐形成强者恒强的格局。”

据《红周刊》记者统计,头部基金公司中每家基金公司的平均基金经理数量约61人,平均产品数量为219只;在排名11-20的基金公司中,基金经理的平均数量只有约41人,而平均的产品数量也只有142只。

从“顶流”基金经理分布来看,据《红周刊》记者统计,二季度末管理超过300亿的55位主动权益类基金经理中,任职于头部基金公司的多达32人,占比近六成。例如易方达旗下的张坤、萧楠,南方的茅炜,汇添富的胡昕炜,富国的朱少醒等都属于头部基金公司的“顶流”基金经理。

对此,李柯柯认为,“大型基金公司在品牌形象、资源支持、薪资待遇等方面,能够吸引大量人才的加入,同时,大型基金公司为维护公司持续高质量发展,对人才的需求也较高,双重导向下,人才倾向于向大型基金公司聚集。”

大公司能够吸纳人才,待遇水平、资源是一方面原因。而另一方面也在于基金经理与基金公司在投资和产品管理方面的契合度,对此,知名分析师常玏对《红周刊》记者表示,“基金公司的放权与基金经理的投资之间存在着不断调整的微妙关系。”

因今年以来核心资产回调较大,千亿规模的泓德基金与明星基金经理邬传雁之间的“跷跷板”就失去了平衡。截至9月2日收盘,邬传雁管理的全部产品收益率皆为负,其中包括泓德卓远在内的多只基金净值回撤幅度超过15%,结果,泓德基金和邬传雁就“交易决策权”闹得沸沸扬扬。其实,据《红周刊》记者统计,同期,300亿基金经理中,萧楠和蔡向阳等人所管理的部分产品净值回撤幅度也超过了15%,刘彦春、王宗合所管理的部分基金净值回撤幅度更是超过了20%。

常玏坦言,比较而言,头部基金公司在上述情况下的处理要淡定得多,“头部基金公司成立的年限比较长,也经历了几轮牛熊的洗礼,对待阶段调整更具备耐心,能给基金经理更长的考核期限。”

此外,常玏指出,“头部基金公司也享受着招标的优先级。”例如同时拥有社保基金、企业年金的基金公司有10家,其中有7家都是头部公募。而具备养老金管理人资格的基金公司有17家,除天弘基金之外的其他9家头部基金悉数位列其中。而且,头部基金公司的养老金管理规模也名列前茅,基金业协会数据显示,今年二季度养老金管理规模前6的都是头部基金公司,它们分别为工银瑞信、易方达、南方、博时和嘉实。

管理层高层在8月30日公开表示,“截至今年6月底,基金行业受托管理各类养老金规模合计约3.6万亿元,超过我国养老金委托投资运作规模的50%。”而随着养老金的不断入市,头部基金还会继续从中受益。

“头部基金”标配“头部公司”

贵州茅台、五粮液、泸州老窖获青睐

目前,公募基金中报披露已落下帷幕。虽然诸如十大重仓等信息在二季报中已经呈现,但是中报中完整版的持仓披露还是纠正了此前投资者的很多错觉。比起二季报时似乎科技成长独占风头的印象,全部的持仓数据还是佐证了核心资产的王者地位不可撼动。

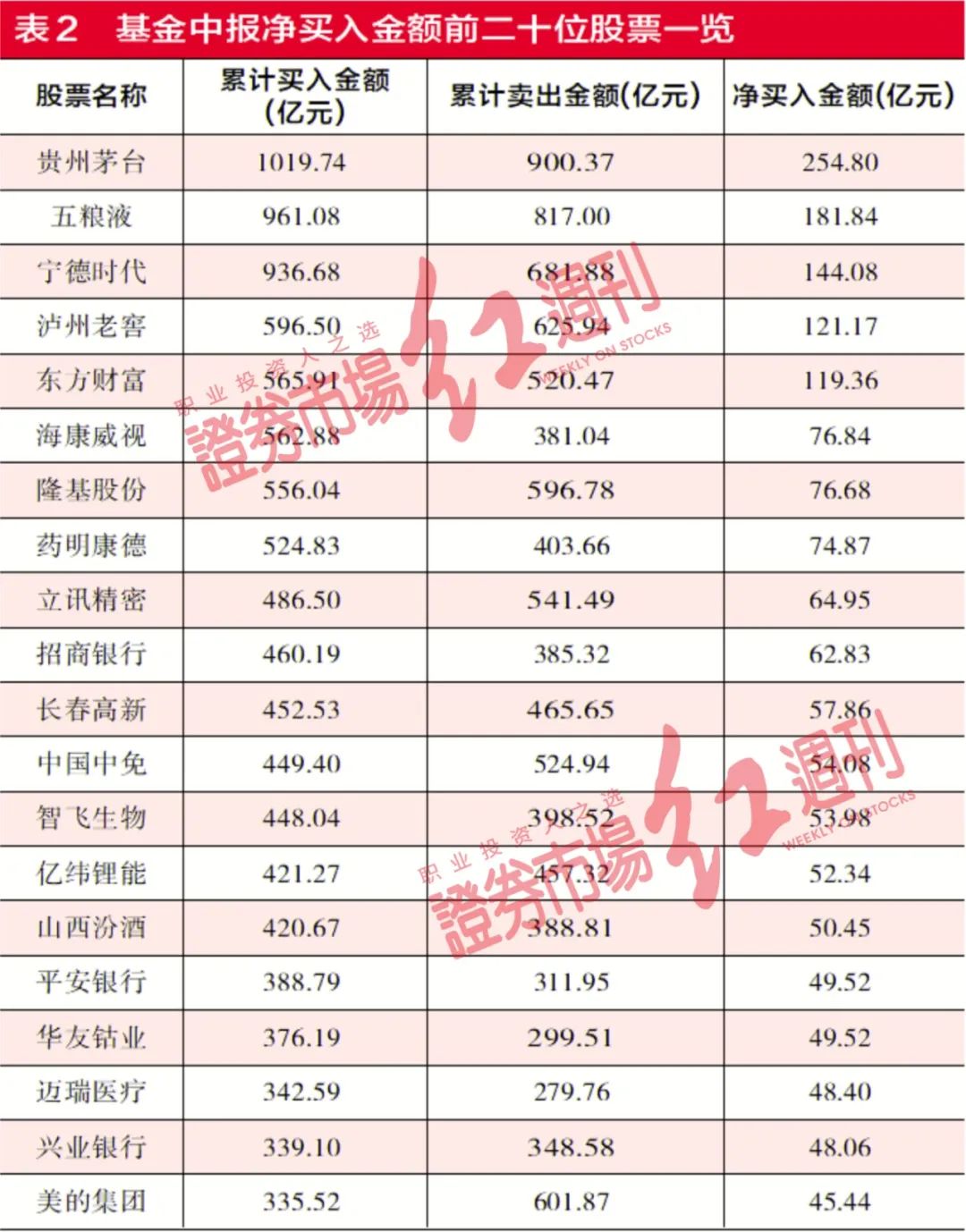

根据天相投顾基金中报统计,在基金中报累计净买入金额前20位的股票中,贵州茅台和五粮液两大白酒龙头毫无悬念地排在前两位,其中白酒龙头茅台净买入约255亿元,五粮液净买入约181.84亿元。在第三位宁德时代之后,泸州老窖、东方财富、海康威视等“茅指数”股票排在四到六位,同样招商银行也排进了前十位。当然不可否认这里面有标的体量的原因,但也从一个侧面反映出投资者对头部公司的认可(见表2)。

而在Wind所披露的中报全部持股汇总中,按照持股总量来看,主要是大众熟知的白马蓝筹,比如排在前五位的股票都超过了20亿股,它们分别是分众传媒、京东方A、工商银行、紫金矿业、农业银行,此外包括保利地产、万科、交通银行等价值蓝筹也都名列前茅。记者了解到,多数基金对它们是“类指数化”的打底配置,虽然它们不一定能在十大重仓中占据一席之地,但是一定会在完整版本的持仓名单中上榜。

而从头部明星的完整持仓来看,对于头部公司不离不弃的长期坚守才是收获复利奇迹的基石。以富国天惠精选成长的老将朱少醒为例,虽然完整版的持仓个股名单已经突破了200只,但是真正持仓占比超过1个百分点的只有34只,这其中占据优势的还是沪深300好股票,比如贵州茅台、格力电器、五粮液、伊利股份、青岛啤酒、招商银行等。

这其中,朱少醒对好股票一路加仓,最为典型的就是贵州茅台。他最早买入大约要追溯到2012年,而最近几个季度基本是直线加仓:从2020年一季度时持仓大约30万股一路上扬,中间虽然有过从60.03万股小幅减仓至58.20万股,但是今年以来的两个季度持仓分别增至80万股和88万股。在这9年持仓期间,贵州茅台从大约130元/股一线推进到最高2608元/股。

当然,朱少醒也在好公司细分赛道上挖掘景气度提升的行业,中报显示,他与张坤一样是左手白酒、右手啤酒的配置策略,比如富国天惠精选成长二季度增持青岛啤酒大约436万股,成为公司第四大流通股股东。同时,朱少醒同期还增持珠江啤酒大约1100.79万股。

与朱少醒相比,千亿军团中的刘彦春对头部公司也充满“执念”。以他管理的景顺长城新兴成长为例,基金中报显示,截至6月30日,在总共94只持仓股中,持仓占比超过1%的约有17只,这些标的几乎全部来自于沪深300中的核心资产:它们分别是中国中免、五粮液、泸州老窖、贵州茅台、迈瑞医疗、药明康德、海大集团、海康威视、山西汾酒、晨光文具、古井贡酒、爱尔眼科、海天味业、伊利股份、长春高新、恒瑞医药、美的集团。

总体来看,《红周刊》记者统计发现,在基金对贵州茅台连续多个季度重仓案例中,截至今年二季度末,张坤管理的易方达中小盘、胡昕炜管理的汇添富消费行业和刘彦春管理的景顺长城新兴成长的重仓股中,对贵州茅台连续重仓的季度数分别达到了33个季度、21个季度和17个季度。在顶流基金对五粮液和招商银行的连续较长持有方面,五粮液被易方达中小盘连续持有了28个季度,期间股价涨幅超过14倍;招商银行被劳杰男管理的汇添富价值精选连续持仓17个季度,期间股价涨幅达到212.02%(见表3)。

优质资产波动会越来越平滑

估值推动行情会让位于业绩驱动行情

基金中报已经是过去式,事实上,在最近两市成交额连续32天破万亿的盛况下,公募基金也参与其中。据记者了解,市场成交量放大很有可能也跟头部公募为首的机构向优质资产涌入有密切关系。“虽然好公司确实估值较贵,但是资金也不得不去配置。需要注意的是,本周某外资独资基金公司开始发产品了,外资的久期比我们长,也更成熟,它们进来,会平滑优质资产的波动。”银华基金经理方建强调。

可以预期,在外资深度挖掘A股市场投资机会之际,公募基金面临的挑战前所未有。而头部基金对于头部公司的“认同”,在一定程度上是适应未来市场的可能变化。

方建表示,“前几年的基金牛市,我们既挣了相关公司业绩的钱,又挣了相关公司估值提升的钱。并且后者更多一些。然而,相当一部分公司估值已经较贵了,因而基金的整体收益下降,是非常正常的现象。居民资产从房地产向股权投资配置是大趋势,因而新发基金规模屡创新高,未来还将持续。这么多钱导致‘资产荒’出现,但我们要坚持挣公司业绩增长的钱,而不是估值波动的钱,不断寻找优质成长资产,不刻意区分大小市值,根据预期收益率去配置。”

他同时指出,“以白酒赛道为例,这么多年,波动一直是有的。然而调整中,优质龙头的品牌、渠道并没有削弱,消费者需求也没有消失,估值合理后,左侧上车,往往收益颇丰。”而汇安基金首席投资官、副总经理邹唯指出,高端白酒行业具备长期量稳价增的基础,因此在其投资框架的覆盖范围之内,也是他们一直关注的行业。

而平安基金总经理助理兼权益投资总监李化松给的方向更为具体,他说,“中国消费升级的大趋势才刚刚开始,未来健康、美好生活的需求强劲,这些领域内的龙头具备长期稳健成长的基础。而且,目前来看,海外市场的对标公司往往被给予了很高的估值水平。这意味着,国内同类资产在目前估值具备相对优势的情况下,也会迎来全世界的资金抢筹的潮流。所以只要这类公司未来的盈利模式没有恶化,我都会选择继续持有。”

不过,头部基金和头部公司都不是一成不变的,这意味着“双向筛选”的过程时刻都在发生。仅从头部基金持仓来说,头部基金在标配当前头部公司之际,也在积极发现潜在头部公司。

比如,在一些成长股发现上,头部基金公司有的收获了较好收益,有些则遭遇挫折。对此,方建强调,“如果是有稳定护城河,能够持续创造价值的科技成长,是大公募不可或缺的配置方向。美股市场中有一些典型的科技长牛股,持续给股东创造价值。不过,科技成长并不是天然的基本面不稳定,只是A股中很多公司仍处于‘0-1’的阶段,股价更多跟着预期走,而不是跟着基本面走,所以波动大。因而,我们要配置估值合理的‘1-n’阶段科技成长,这样组合的波动会小很多。我们去观察美股中的优质科技公司,走势其实是很稳健的。”

归根结底就是公司质量要过硬,方建表示,“只要一个公司稳定地创造价值,无论规模大小,我们都认为它是核心资产,是优质公司。它的护城河是稳固的,甚至是加宽的,因而只要估值合理,右侧参与是没有问题的,无论它已经涨了多少,我们只去判断它未来是否还能不断地确定性成长。”

而公募一哥张坤“既定”的“标准”是:“问一下自己,如果股市关闭3—5年,我是否还有信心买这个企业的股票?”

(本文已刊发于9月4日《红周刊》,文中提及投资标的仅为举例分析,不做投资建议。)

-证券市场红周刊原创-

三大炒股神器免费领取!数量有限,先到先得>>