来源:红刊财经

2021年8月11日,创耀(苏州)通信科技股份有限公司(下称“创耀科技”)的首发上市申请获上交所科创板上市委员会审核通过。

创耀科技成立于2006年,主要专注于通信核心芯片的研发、设计和销售业务,并提供应用解决方案与技术支持服务。此次科创板IPO,拟募资3.35亿用于电力物联网芯片的研发及系统应用项目、接入SV传输芯片、转发芯片的研发及系统应用项目和研发中心建设等项目。

梳理创耀科技招股书,《红周刊》记者发现“A公司”不仅长期是创耀科技前五大客户,营收贡献长期超过50%之外,且“A公司”还是公司非常重要的供应商,2018、2019年度一直位居供应商首位。在供销两方面对“A公司”都明显的依赖,显然在一定程度上降低了公司的议价能力,进而也影响了公司的流动性,对经营业绩的成长性带来不利影响。

经营上过度依赖神秘大客户

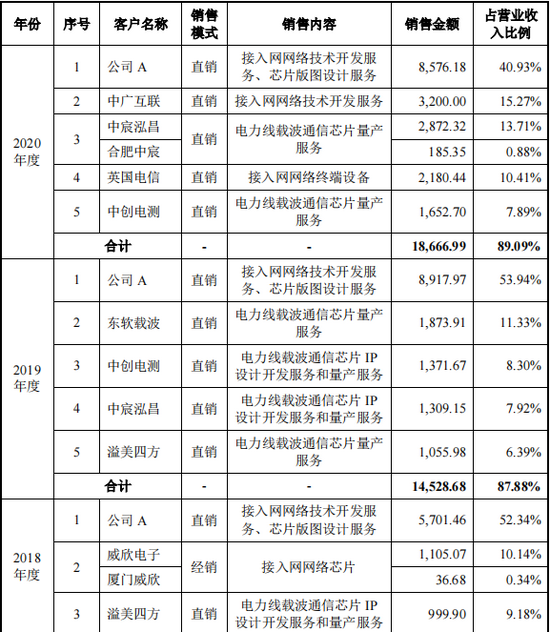

招股书披露,创耀科技近三年营收增长较快,报告期内(2018~2020)营业收入分别实现了1.09亿、1.65亿、2.1亿,实现同比增长53.46%、51.76%和26.73%;归属母公司股东净利润在2017年时还亏损了1055.33万元,但在2018年即已实现1109.05万元盈利,随后两年更是一路快速上涨,2019、2020年分别实现净利润4776.56万和6790.15万元。

创耀科技之所以能在几年内实现营收翻倍增长,显然是离不开大客户对其业务的支持。招股书披露,报告期内前五大客户销售金额占公司营业收入的比例分别达到84.62%、87.88%和89.09%。特别是其中的一位没有具名的“A公司”,在近三年中均占据了前五大客户的首位,其中有连续两年的营收贡献超过了50%,而即便是营收贡献下滑的2020年,营收贡献度也在40%以上。

图1 A公司占据公司营收比例(单位:万元)

图片来源:公司招股书

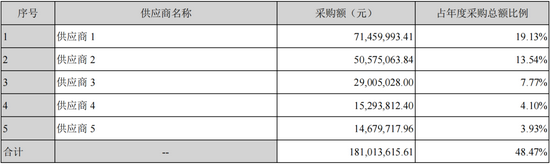

A公司对创耀科技的贡献除了在营收端,其在采购端同样是贡献度不低的,该公司不仅位列创耀科技前五大供应商行列,且在2018和2019年时,还是创耀科技的第一大供应商,每年的采购金额都在1000万元以上。

图2 创耀科技前五大供应商(单位:万元)

图片来源:公司招股书

诚然,在企业发展初期,销售客户与供应商集中是可以带来稳定的营收与货源的,长期稳定的合作关系在一定程度上可以降低企业的销售成本。譬如在报告期内,创耀科技的销售费用就从260万左右降至180万以下,降幅达33%。不过若从企业长远发展角度看,若公司在经营中长期对大客户,特别是对单一大客户在供需两端有过高的依赖,则在一定程度上很可能会导致公司在经营中丧失独立性,这不仅会带来流动资金在经营过程中被超期占用情况,且也会导致公司的议价能力下滑,能否持续盈利是需要看大客户脸色的。

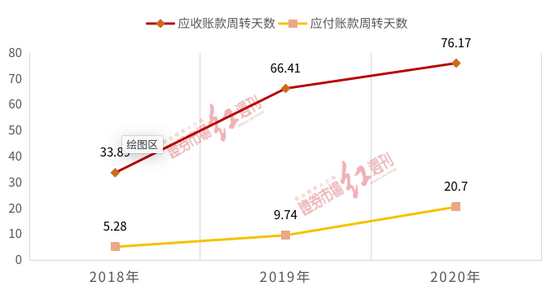

事实这种不利局面已经在创耀科技有所体现了。据招股书披露,或因过多地依赖大客户,创耀科技在报告期各期末的应收账款账面净额居高不下,分别达到1299.53万元、4799.89万元和4066.61万元,占各期末流动资产的比例分别为15.99%、49.47%和20.44%。很显然,应收账款规模上升较高,会在一定程度上加大公司的财务风险。

此外,在销售端过多地依赖大客户,还导致了公司在报告期内应收账款周转率的持续下滑,由2018年的10.09次下滑到2020年的4.48次。如此情况不仅反映了公司有大量资金被占用,且占用的时间也在延长。而资金的被占用不仅导致了公司的应付能力不足,应付款项周转天数由2018年的5.28天上升至20.7天,且因应收款项的回收慢还导致公司货币资金的不足,常年只有一两千万元。

为维持正常经营,创耀科技不得不进行大量短期借款解决资金紧张问题,使得短期借款规模由2018年的1282万元提升至2020年的2503万元,资产负债率也由2018年的46.08%提升至2020年的57.95%。借款规模的增加显然会加大公司的经营成本的,在一定程度上会蚕食公司的利润,而这也可能是创耀科技2020年净利润同比增速相比2019年数据有明显放缓的重要原因之一。数据显示,创耀科技2020年的净利润同比增速为43.66%,而2019年则为348.83%。

图3 创耀科技营运能力变化图

图片来源:公司招股书WIND数据

被退回的不符合需求的百万颗芯片去向引人关注

《红周刊》梳理招股书过程中发现,创耀科技对客户的产品销售数据若和客户自身的年报数据进行对比,可发现两者披露的数据有一定差异。

招股书披露,青岛东软载波科技股份有限公司(下称东软载波)不仅是公司在电力线载波通信芯片与解决方案业务的主要客户,且在公司未股份改制前还是公司的大股东,持有更名前的创达特7.52%股权,这一结果导致两者之间业务往来属于关联交易的。为规避关联交易风险,东软载波于2019年9月以减资形式退出。也就在这一年,公司向东软载波提供基于IP授权的量产服务实现销售收入也达到了1873.91万元,毛利率为52.68%。

值得一提的是,2019年,公司对其他客户的综合毛利率为68.10%,而对关联客户东软载波的52.68%毛利率显然是低于其他客户综合毛利率。对此,创耀科技在股书中解释称:(1)2019年基于IP授权的量产服务除东软载波及中创电测部分订单外,量产服务成本均不含晶圆成本所致。(2)由于东软载波2019年确认收入订单签署时点为2017年,2018年、2019年公司电力线载波通信芯片整体价格有所下调,因此与2017年其他客户的量产服务毛利率更具可比性,2017年除东软载波外其他客户量产服务的综合毛利率58.64%,若考虑东软载波出货量远高于其他客户,公司与东软载波的定价具有公允性。

虽然如此,但不可否认的是,正因为上文提到的公司存在很明显的大客户依赖问题,导致了公司的议价能力明显不足,而针对曾经的关联客户东软载波销售毛利率明显低于同行业公司的情况就是一个很好的证明。而在东软载波从公司大客户名单中离开后,可以看到创耀科技的电力线载波通信芯片与解决方案业务的综合毛利率已经由2019年的63.49%提升至2020年的66.67%了。

不可否认的是,东软载波从大客户名单中离去也导致创耀科技电力线载波通信芯片与解决方案业务收入的放缓,在此前的2017年至2019年间,创耀科技这一业务规模由期初的1787万元快速增长到5844万元,但在失去东软载波这个大客户后,创耀科技电力线载波通信芯片与解决方案业务不仅没有增长,相反还有小幅下滑,2020年的规模降至5576万元。

值得一提的是,创耀科技在2019年向东软载波提供基于IP授权的量产服务实现销售收入达到了1873.91万元,但东软载波2019年年报中却没有出现采购额为1873万元的供应商。对于这一奇怪现象,创耀科技在首轮问询函回复中称,2019年6月,公司确认向东软载波提供203万颗芯片量产服务的收入1873.91万元,该笔收入对应合同为2017年签署,2017年公司向东软载波发出303万颗芯片,由于2017年东软载波相关人员邮件反馈“该批供货产品未满足订单合同约定的需方要求”,不符合收入确认政策中“相关的经济利益很可能流入企业”的条件,故未确认收入。余下部分作出退回处理。

图4东软载波2019年供应商情况

图片来源:东软载波2019年报

创耀科技的解释可能是有一定道理的,但不管如何,原合同中的不满足对方需求的100万颗芯片所对应的价值按此前确认的价值计算,至少也在900万元左右。对于如此大规模的芯片退货,理论上,公司是需要在招股书中有明确说明的,毕竟创耀科技近四年的每年库存规模也不过在2000万元左右,一次性出现900万元退货是需要在存货中是有所体现的,可有意思的是,这几年除了2019年的存货金额有大幅下滑外,其它几年数值变动都不明显的。那么疑问在于,这900多万元的存货究竟体现在哪一年了?

此外,如此大的不符合采购方需求的芯片到底是质量问题还是其它问题?如果是质量问题而重新流入市场,那很可能也会给其它客户带来一定隐患的。而如果不是质量问题,东软载波为何要退回?总之,对于这百万颗芯片最终流向问题,公司需要进一步解释的。

三大炒股神器免费领取!数量有限,先到先得>>