重要信息点评

1、近期恒大债务违约重组事件发酵引发海外投资者担忧,中秋期间港股、美股出现较大调整,我们认为房地产行业债务出清过程虽然会有局部冲击,难以引发系统性金融风险。恒大债务规模虽大,但非银敞口较小,系统性重要银行参与不多,流动性较高的资管产品参与较少,且因为市场对民营企业地产债务问题有所预期,监管部门在处置包商、海航、永煤事件中也积累了丰富的经验,恒大债务问题引发挤兑风险的概率较低。

2、美联储公布9月FOMC 会议结果,本次会议相比之前表述不同点在于,认为经济和就业已经朝着目标取得实质性进展,如果进展继续符合预期,可能很快就会开始实施Taper,同时大幅下调经济预期,会议维持基准利率及每月购债规模不变,基本符合市场预期。鉴于美国9月6日刚刚结束疫情期间的救济金补助,美联储仍需用1-2期非农数据证明中低收入群体已有序回归就业市场。

本次会议公布的点阵图显示有一半官员认为明年或将加息,但鉴于明年开始的中期大选对货币政策宽松的政治诉求,预计2023年开始加息可能性更高,目前市场对加息风险的反应并不强烈,市场对Taper预期较为充分。目前市场最大变量是债务上限的解决情况。随着国会夏季休会期的结束,美国民主党把控的众议院于9月21日,通过了一项旨在通过临时拨款以维持联邦政府正常运行到12月3日,并暂停债务上限机制至12月16日的持续决议,一定程度上缓解了市场紧张情绪,但预计该法案会受到参议院阻挠。

本次美国政府债务上限提高大概率要与新财年财政计划绑定,预计最早10月解决,若两党谈判陷入僵局叠加美国经济回落,同时疫情降温推升无风险利率,美股将面临较大风险。

现阶段美国在不加大货币宽松力度的同时,有保障政府债发行量的需求以及缓解内部高通胀压力的需求,这将促使美国积极改善与中国贸易关系,调降关税可能会成为打压通胀预期方案之一,中美关系或将迎来一段缓和期,市场外部环境趋于稳定。

上周市场回顾

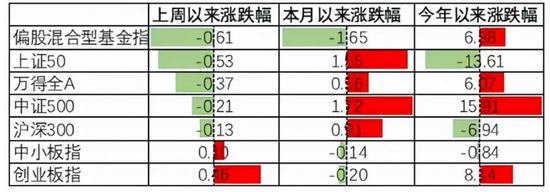

上周A股主要宽基指数中仅中小板、创业板分别上涨0.1%、0.46%,其他指数均下跌,其中上证50和万得全A跌幅靠前,分别下跌0.53%、0.37%,偏股基金指数跌0.61%。

今年以来结构分化剧烈,中小盘指数表现优于大盘指数,其中中证500和创业板分别涨15.91%和8.14%,上证50和沪深300分别跌13.61%和6.94%,偏股基金指数涨6.38%。

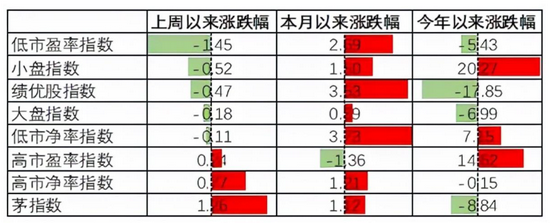

上周高估值资产和茅指数表现较好,分别涨0.24%和0.77%,其他风格指数均下跌,其中低估值指数跌1.45%,跌幅较大。

今年以来,小盘指数和高估值资产涨幅较高,分别实现涨幅20.27%、14.62%,绩优股和茅指数表现较差,分别跌17.85%、8.84%。

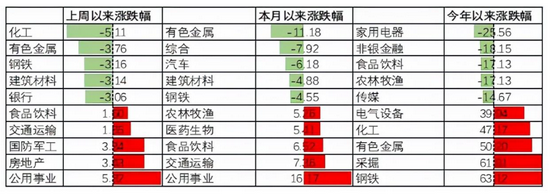

行业上,此前表现较好的化工、有色、钢铁、建筑材料等行业跌幅靠前,分别下跌5.11%、3.76%、3.16%、3.14%。食品饮料、交运、军工、地产和公用事业表现较好,分别上涨1.60%、1.85%、3.34%、3.43%、5.32%。

今年以来,仍然是电气设备和钢铁、有色、化工等上游行业表现较好,家电、食品饮料、农林牧渔、非银金融、传媒行业表现较差。

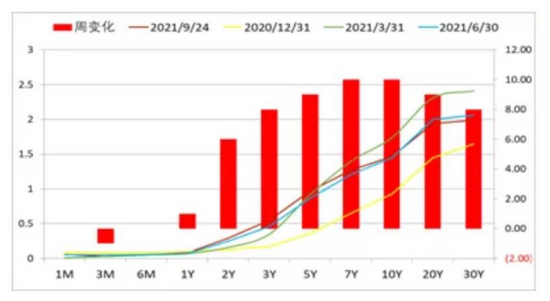

债券市场方面,上周公开市场操作略显宽松,利率债到期收益率小幅下行。

今年以来,债券市场利率整体呈下行走势,其中信用债下行幅度大于利率债,1-5年期信用债下行11-60bp不等。

美股方面,主要指数全面上涨,标普小盘600、标普中盘400涨幅较高,分别上涨1.01%、0.80%。

今年以来,美股主要指数实现涨幅14%-20%不等,其中标普小盘600涨20.18%,涨幅靠前。

上周美国国债到期收益率除3个月国债下行1bp以外,各期限国债利率均上行,7年期和10年期国债收益率上行幅度最高,上周上行10bp。

资产配置观点

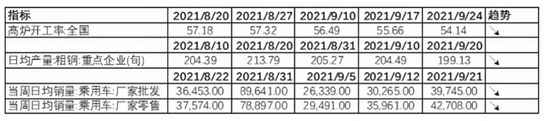

8月宏观经济数据中仅制造业投资完成额(两年平均)小幅上升2bp,其他投资、消费数据继续回落,近期经济高频数据中高炉开工率、粗钢产量、汽车销量剔除季节性因素后均呈下行趋势,显示出工业企业生产经营继续承压。

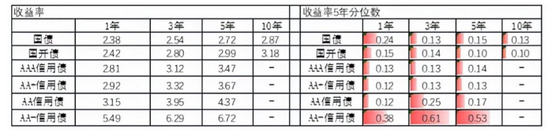

从5年分位水平看,债券收益率处于较低水平。短期来看,受经济持续下滑和恒大债务问题影响,货币宽松较为必要,债券市场利率短期下行;长期来看,市场普遍认为央行政策具有一定前瞻性,后续信用收缩态势将趋于缓和,目前看债券市场利率下行趋势已放缓。

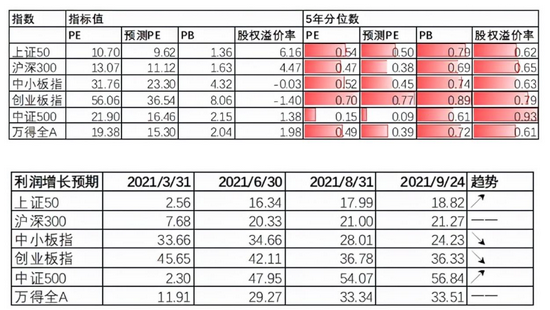

目前A股中报披露季已过,市场预期2021年全年上市公司利润增长上行趋势不再,近期2021年A股利润增长预期维持在33.5%附近,中小板、创业板业绩增长预期已经开始下行。万得全A预测 PE15.30倍,处于39%分位水平,股权溢价率1.98%,处于61%分位水平。整体看A股估值处于合理水平。

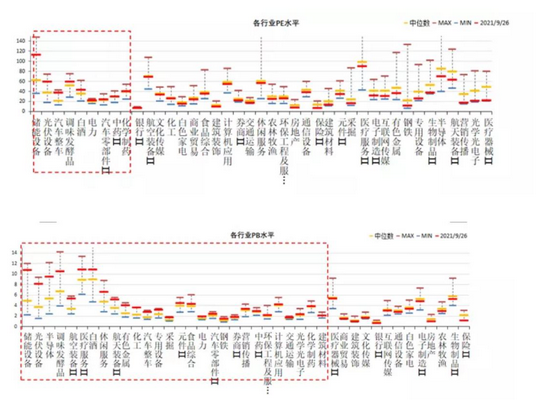

分行业看,少数行业PE估值水平高于过去5年估值中位数,半数以上行业PB估值水平高于过去5年估值中位数,储能设备、光伏、调味品等行业估值较高。

综上,经济继续回落,货币适度宽松、财政下半年趋向宽松,整体看股票市场中性,有局部机会,受益于宽财政板块有望有所表现,长期来看科技板块仍具投资价值,同时可关注低估值的金融板块;债券市场中性,目前收益率处于较低水平,但经济基本面还不支持收益率上行,短期如果货币环境继续宽松,债券市场吸引力将上升。股债中性配置,风格规避高估值因子,同时注意其他风格因子的平衡配置。

注:数据截至日期2021/09/26;数据来源:Wind;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

北京证券交易所来了,如何开户>>