自去年下半年以来,军工板块频频发力,至今已走出了三波上升行情。但回看过去若干年的走势,坦率来讲,2017年前的军工行业确实称不上一个好赛道,主题投资属性强,市场波动大,透明度低,业绩捉摸不透的特点,曾经一度被众多投资者戏称为“渣男”行业。

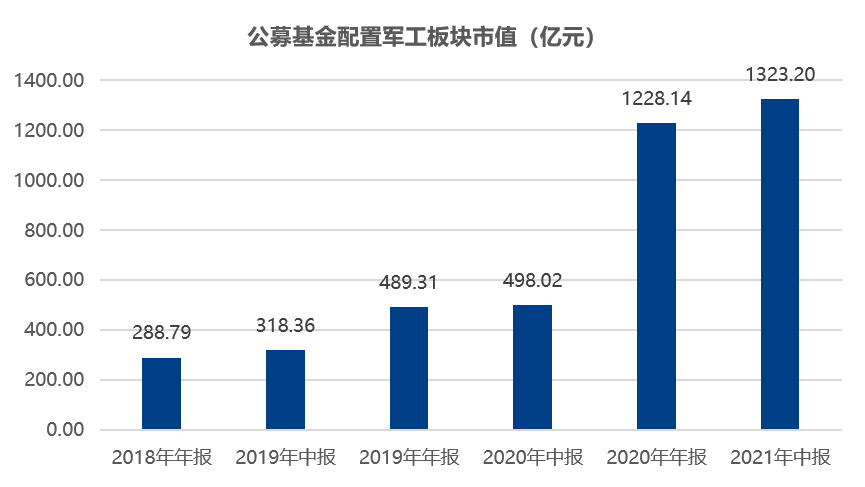

但随着基本面以及外部环境的变化叠加相应政策的出台,军工板块历史上首次凭借业绩驱动而走出的大涨行情。公募基金也已经开始对军工股予以重视并系统性的提高了军工板块的仓位,持仓市值已经从2018年的288亿迅速提高到2021年中报时的1323亿,增长率达到458%。这代表着机构普遍认为:军工行业目前并非处在一个存量市场,而是增量市场,是一个长坡厚雪的赛道。

七大变化催生军工亮眼财报季

军工板块的投资逻辑已经发生了质的改变,经过研究,我们直接来简单列举一下近年来国防军工产业七大变化:

一、国防政策:“强军目标稳步推进”转变为“备战能力建设”。

二、装备发展:主战装备从“研制、定型”进入到“批量建设”。

三、军队组织:史上最大一轮军改已经完成,为装备批产、采购奠定基础。

四、采购模式:“年度滚动采购”转变为“批次合并、大单采购”。

五、军工订单:“小批量建设”升级为“预计 7 年高增长高景气度”。

六、公司供给:军民融合深度推进,一大批盈利能力强的军工上市公司涌现。

七、治理结构:股权激励案例层出,军工企业治理结构不断改善。

而随着中报季尘埃落定,以上变化已经实实在在的反应在了业绩上,我们参考中航证券军工行业研究数据,对核心军工股进行了统计, 2020H1、2021H1 军工上市公司平均净利润同期增速分别为 38.93%、52.77%,2019H1 至2021H1 两年复合增速为 45.68%。

长远来看,军工或将继续演绎成长股逻辑

我国国防建设的紧迫性突出体现在自身发展的需要,中国面临多元复杂的安全威胁和挑战,而国防实力与经济实力尚有一定差距,机械化建设任务尚未完成,信息化水平亟待提高,军队现代化水平与国家安全需求相比差距还很大,与世界先进军事水平相比差距还很大,因此我们认为,我国大力推进国防建设的决心不会变、力度不会降、步伐不会慢。

图片来源:中银证券

图片来源:中银证券受疫情反复影响,且有投资者担心近期相关文件中对于军工企业利润天花板不得超过成本加成5%的要求会对军工企业盈利造成影响。但其实,此项规定并不是对军工产业链所有企业都适用,它主要是针对下游的整机商业销售企业。上中游的一些企业,尤其是上中游提供原料,新材料,提供关键设备的企业,以及中游的设备制造商,相关规定并没有明确的净利率上限规定,类似的利空对于投资者情绪面的打击,或许也是近期业绩真空期时军工板块波动加大的原因。

我们认为,市场对于这样的变化是早有预料的,就像集采对于医药板块的冲击一样,影响或是短期的,充分调整后医药板块便开启了一轮反攻。从全年乃至未来几年的时间周期来看,在这七大变革的催化下,我们认为军工行业在未来大概率可以保持中高增速,市场也已经形成了较高程度的共识。

我们的判断:布局军工,机会已现

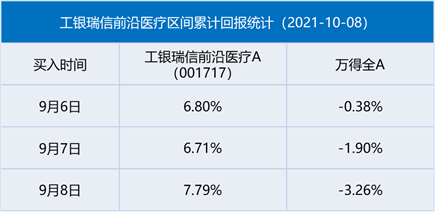

在9月初时,我们曾为大家捕捉到了医药板块超跌的机会,向大家建议买入工银瑞信前沿医疗A(001717),截止10月8日,虽然同期指数继续下跌,但跟随上车信号,勇敢逆势布局的投资者都获得了相对不错的收益。基金投资就是要直面波动,即使是好基金如果我们买到了高点短期内也是一种煎熬,而如果以一个相对好的时点买入一只好基金,效果可谓是事半功倍,持有体验感也会好很多:

数据来源:Wind,嘉实财富

每一轮行情的持续展开,需要的是预期不断确立、并不断兑现的过程,也是质疑者数量不断减少的过程;确定性带来的估值溢价是有限的,唯有高增长且持续高增长才能给予高溢价。

回到军工板块来看,一方面我们观察到经过了一季报、中报的兑现和验证,当前市场对军工行业的中长期高景气基本已经达成了共识,高增长业绩将继续兑现,这是可喜的;而另一方面我们看到的是9月初以来中证军工指数回调幅度已接近15%,在当前盈利水平的支撑下,我们认为继续深度回调的可能性以及幅度都是较低的,整体估值中枢大概率是会随着业绩增长而提升的,在新的预期和共识达成后,军工板块或将迎来一轮景气度与盈利预期双升的行情,在此建议大家逢低布局。

过往发车集结号: