热点栏目

热点栏目 前三季度营收大增543倍的疫苗龙头康希诺,突遭投资者质疑!

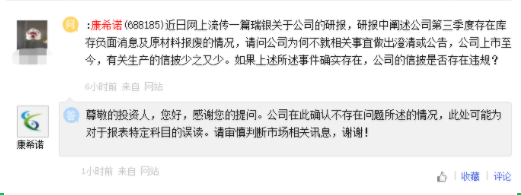

11月3日,有投资者在上交所e互动提问称,近日网上流传一篇瑞银关于公司的研报,研报中称公司第三季度存在库存负面消息及原材料报废情况。

对此,康希诺回应称,公司在此确认不存在问题所述的情况,此处可能为对于报表特定科目的误读。

11月3日,康希诺-U股价上涨4.65%,收报274.7元/股。

消息面上,由康希诺自主研发的首批A群C群脑膜炎球菌多糖结合疫苗(CRM197载体)美奈喜于近日成功发运,即将开展大规模接种。

回应投资者关切

除研报相关问题之外,还有投资者提问:公司公开电话一直打不通,网上互动无人回应,股价连续大幅下跌,大股东持续减持。公司生产运营是否存在问题?

对此,康希诺回应称,近期中小投资者来电咨询数量较大,存在电话被长期占用的情况。近期公司股价波动与生物医药整体宏观环境、市场竞争格局及Pre-IPO股东的解禁等多方面因素均有关系。公司管理层及员工一直在尽最大努力推进业务进展,以期实现公司的战略目标。相信公司的业绩表现和市值会随着公司业务的发展更加向好,公司管理层始终对于公司的未来前景充满信心。

前三季度营收大增543倍

10月28日晚间,康希诺发布三季报,公司前三季度实现营收30.85亿元,同比增长54286.51%;归母净利润13.34亿元。其中,第三季度,公司实现营收10.24亿元,同比增长62199.88%;归母净利润3.97亿元。

对于营收的大幅度上涨,公司称,主要系重组新型冠状病毒疫苗(5型腺病毒载体)已获得墨西哥、巴基斯坦等国的紧急使用授权及中国附条件上市批准,对营业收入产生积极影响。

中信建投研报显示,公司新冠疫苗在2月底有条件获批上市,4月底天津厂区正式下线投产,叠加外部CMO合作伙伴产能供应,三季度在新冠疫苗带动下公司收入端实现10.24亿元,同比大幅增长。

中信建投称,公司三季度收入及利润环比略有下降,主要由于7-8月新冠疫苗原材料供应方面存在限制因素,9月已解除限制因素,现阶段产能已恢复至正常状态。根据杜克大学新冠疫苗订单追踪系统显示(不完全统计),公司已获得海外订单1.4亿剂。估算前三季度海外发货情况,待执行海外订单仍在1亿以上。随着9月产能恢复正常,海外订单持续履约,预计四季度将持续带动公司健康增长。

2009年,康希诺在天津注册成立。公司现有四个创新疫苗平台技术,包括腺病毒载体疫苗技术、合成生物学技术、蛋白设计与重组技术、制剂技术。目前,公司已建立覆盖13种传染病的16种疫苗的强大研发管线。

MCV4年内有望获批上市

11月2日,公司自主研发的首批A群C群脑膜炎球菌多糖二价结合疫苗(CRM197载体,MCV2)美奈喜成功发运,即将开展大规模接种。

据悉,美奈喜于今年6月获得国家药品监督管理局下发的《药品注册证书》,并在9月获得中国食品药品检定研究院下发的首批批签发证明,获准在国内正式上市。

ACYW135群脑膜炎球菌四价结合疫苗(MCV4)作为公司的另一款脑膜炎球菌结合疫苗有望在四季度获批上市,该疫苗为国内独家产品。根据半年报,MCV2有望进入国家免疫规划成为免疫规划疫苗,MCV4则将在非免疫规划疫苗市场中占据较大市场份额。

东兴证券研报显示,MCV2已获批,MCV4有望年内获批。2021-2022年公司MCV系列产品将陆续实现上市销售。其中MCV4为国内首家申报,判断2-3年内国内无同品种竞品上市;MCV2当前已有5家产品获批,后续存在纳入计免预期,销售主力品种为MCV4。假设新生儿人口约1000万/年,MCV4单价参考香港、美国同品种价格50%-60%,假设为450元/剂,取3针免疫程序,若公司产品2022-2023年分别实现6%\10%新生儿渗透率,营收贡献有望达8.1亿元、13.5亿元。

编辑:叶松

股市跌了别害怕!7%+理财,低门槛高收益、1000元就能买入、0手续费……限额领取,速来>>