配置型资金买入力量或将回升 | 信达策略

来源:樊继拓投资策略

核心结论

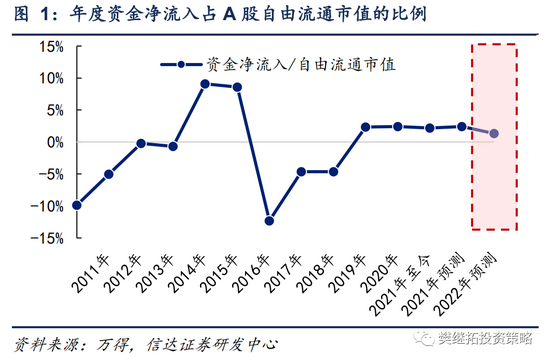

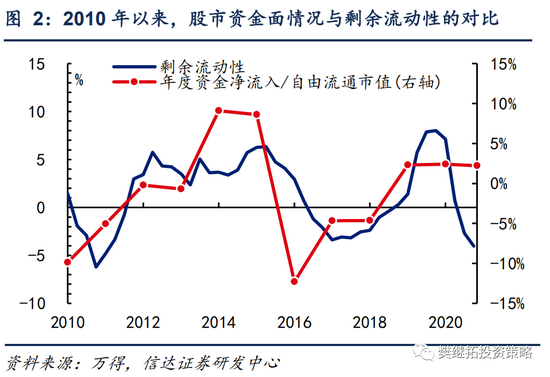

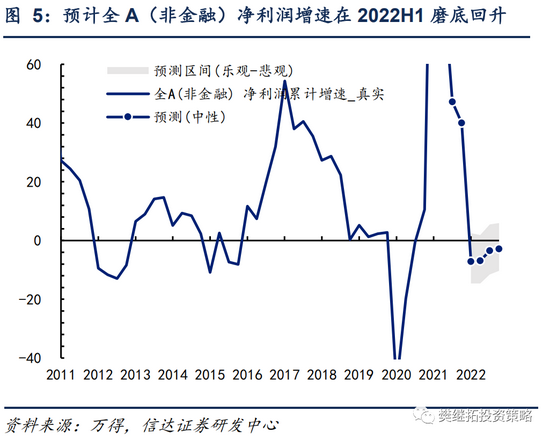

保守预计2022年A股资金净流入额占自由流通市值的比例将达到1.3%。我们做出这一判断的关键假设有,1)我们预计明年股市将呈“V”型走势,指数全年有5%-10%的涨幅,20%左右的振幅,银证转账、融资余额、公募基金份额、私募基金份额等还会有小幅的正增长。2)随着股市在上半年的调整,股市估值将进入合理区域,保险资金入市规模或由负转正,产业资本净减持规模或较今年减少1000亿元,公司回购规模有望持平或高于2021年。3)根据当前宏观分析师对于明年M2增速、GDP增速的一致预期,2022年宏观层面上剩余流动性继续走低的概率不高,不会像2016/2017/2021年一样成为股市微观流动性的拖累因素。

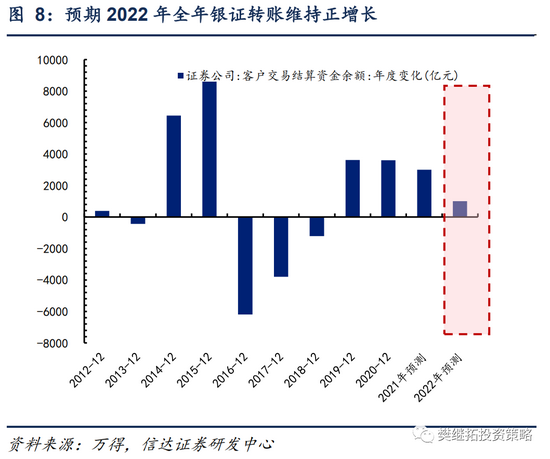

个人投资者入市热情或受到股市波动的影响,但居民资金入市的长逻辑尚未证伪。影响居民资金入场的主要因素从长期到短期主要有居民配置倾向、估值和业绩匹配度、监管政策、赚钱效应。长期因素方面,居民配置倾向提升的逻辑目前并没有证伪,反而有在加强,如理财产品收益率水平仍在下降。中短期因素方面,我们预计2022年指数呈“V”型走势,赚钱效应可能相较过去几年减弱,但全年仍有5%-10%的正增长。我们预计2022年全年银证转账的增量资金为1000亿元,弱于2019年-2021年,但出现负增长的概率不大。

公募基金新增份额或将转弱,保险资金的增量值得期待。2021年机构投资者动向的重要特征是,公募基金份额在三季度之前维持高增长(公募基金负债端情况与个人投资者入市热情较为相关),保险资金持有的股票市值则持续下降。最近一两个月中,公募与保险的买入力量出现反转,如9月保险公司资金运用余额较8月环比增加97亿元,是连续第二个月回升。这一现象或反映着,当前的估值对于配置型资金来说已经较为合理。2022年配置型资金买入力量有望较2021年明显增强。我们预期2022年偏股型公募基金的份额增加6000亿份,是2020年全年的一半,但仍好于2019年;在保险机构负债端承压的背景下,我们保守预计2022年净流入金额将达到1000亿元。

产业资本减持意愿有望进一步下降。伴随着股市的局部性低估、回购新规的制度性利好发酵,今年上市公司回购金额创出历史新高,同时产业资本减持规模也较2020年下降50%以上。往前看,在2022年股市估值进一步下降的环境下,我们预计2022年上市公司回购金额有望持平2021年,达到2000亿元;减持规模有望继续减少,下降至3000亿元。

正 文

1

A股资金面年度复盘与展望

1.1 年度层面上,预计2022年A股资金面维持净流入

保守预计2022年A股资金净流入额占自由流通市值的比例将达到1.3%。我们做出这一判断的关键假设有,1)我们预计明年股市将呈“V”型走势,指数全年有5%-10%的涨幅,20%左右的振幅,银证转账、融资余额、公募基金份额、私募基金份额等还会有小幅的正增长。2)随着股市在上半年的调整,股市估值将进入合理区域,保险资金入市规模或由负转正,产业资本净减持规模或较今年减少1000亿元,公司回购规模有望持平或高于2021年。3)根据当前宏观分析师对于明年M2、GDP增速的一致预期,明年宏观层面上剩余流动性继续走低的概率不高,不会像2016年、2017年、2021年一样成为股市微观流动性的拖累因素。

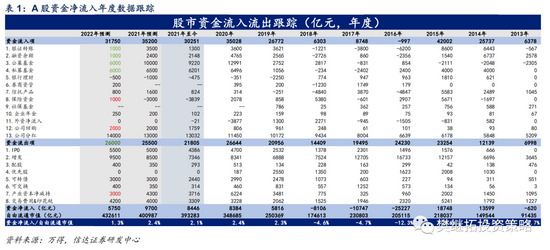

截至今年11月15日,A股资金净流入额达8446亿元,略高于2020年 8384亿元的水平。A股资金净流入额与自由流通市值的比例达2.1%,略低于 2020年2.4%和2019年2.3%的水平。考虑到部分项目的数据公布存在滞后,我们预计今年全年A股资金净流入额有望达到9700亿元,资金净流入与自由流通市值的比例达到2.4%,比值持平于2020年,略高于2019年。从分项来看,上市公司回购力量明显增强,公募基金与保险的增量资金弱于2020年,产业资本减持带来的资金流出压力有所缓解。

1.2 月度层面上,今年资金净流入呈现“前高后低”的特征

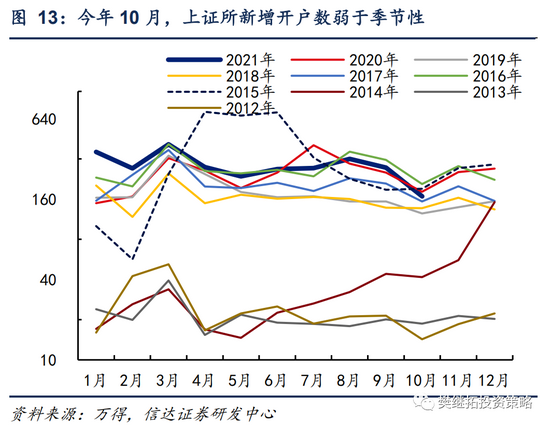

从月度数据来看,今年资金净流入的情况呈现出“前高后低”的特征。一季度,居民入市热情较高,公募基金发行份额也一度创出历史新高。二季度和三季度,公司分红贡献了主要的净流入,剔除公司分红这一季节性项目之后,银证转账、新增开户数、融资余额、公募基金发行份额等弱于2020年、好于 2019年。进入10月之后,新增开户数、公募基金发行份额弱于历史季节性,对资金净流入构成较大拖累,但融资余额占自由流通市值的比例仍在高位震荡。

截至今年10月,A股月度累计资金净流入占自由流通市值的比例为-0.28%,相较9月环比减少0.06个百分点,相较2020年同期减少0.50个百分点。考虑到公司分红项目有明显的季节性我们统计剔除公司分红项目后的资金净流入情况。截至今年10月,A股月度累计资金净流入(剔除公司分红项目)占自由流通市值的比例为-0.48%,相较9月环比减少0.02个百分点,相较 2020年同期减少0.53个百分点。

从趋势上来看,过去12月累计净流入额占流通市值的比例高于2019年下半年和2020 年上半年,但 10 月公募基金发行量的减少大幅拖累了净流入额。

2

预期 2022 年个人投资者入市热情延续

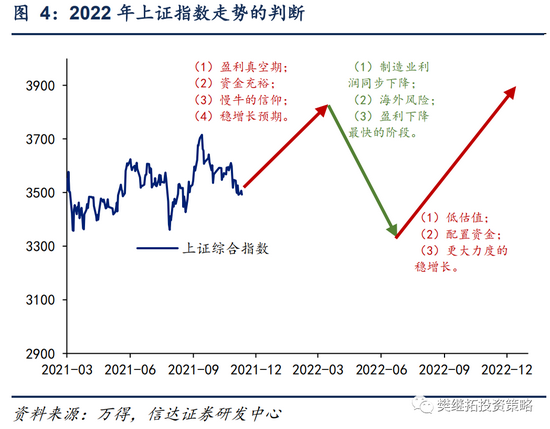

影响居民资金入场的主要因素从长期到短期主要有居民配置倾向、估值和业绩匹配度、监管政策、赚钱效应。(1)长期因素方面,居民配置倾向提升的逻辑目前并没有证伪,反而有在加强。资管新规之后,理财产品收益率水平整体上是持续下降的。(2)中短期因素方面,我们预计 2022 年股市赚钱效应可能相较过去几年减弱,但全年表现不差。我们对于 2022 年指数走势的展望是“V”型走势,全年振幅约 20%,全年有望收涨 5-10%。第一阶段,盈利真空增长期、稳政策以及慢牛信仰有望催生一波“春季躁动”行情。第二阶段,制造业利润同步下降,市场将进入盈利增速下降最快的阶段。第三阶段,更大力度的稳增长政策出台,叠加股市调整后的低估值状态将吸引更多的配置型资金入场。

2019-2020 年上半年,影响居民资金入市情况的四个因素都是偏正面的。2020 年下半年开始,由于部分板块估值和 AH 股价差的问题,导致阶段性大股东减持过多、流向港股的资金过多,从而影响到了赚钱效应,导致今年二季度居民资金入场的速度有所放慢。

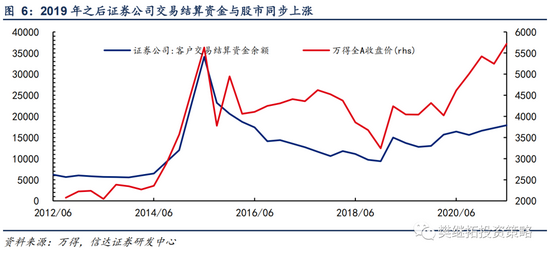

银证转账方面,截至 2021 年今年 6 月,证券公司客户交易结算资金余额达到 17900亿元,较 2020 年 12 月环比增加 1300 亿元(月均增加 216.67 亿元)。从趋势上来看,证券公司客户交易结算资金仍处于 2019 年以来的上升趋势中,但 2019 年以来交易结算资金的上涨斜率低于股票指数的上涨斜率,这与 2014 年-2015 年牛市期间的情况有所不同,可能与 2019 年之后个人投资者买基金的偏好增加有关。

融资余额方面,年初至今,融资余额累计增加 2148.02 亿元,如按交易日折算预计全年融资余额有望增加 2533.04 亿元,持平于 2019 年。融资余额占流通市值的比例曾在 7月创出 2018 年以来新高,进入 8 月之后震荡下降,截至 11 月中旬读数为 2.44%,仍高于 2020 年 7 月-2021 年 7 月的震荡上沿,显示交易型资金并没有大幅离场。

综上,我们预计 2022 年全年银证转账的增量资金为 1000 亿元,弱于 2019 年-2021年,但出现负增长的概率不大;融资余额占流通市值的比例仍将高位震荡,全年增量为1000 亿元。

3

预期 2022 年配置型资金买入力量增强

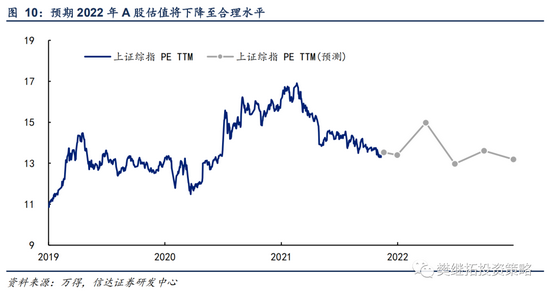

2021 年股市估值从高位回落,预计 2022 年估值仍将处于合理水平。今年年初,上证综指估值为 16.22x,估值分位值达到 2010 年以来的 87%。此后,上证综指估值在 2月中旬继续冲高,此后则受消费与金融板块的拖累而持续回调。截至 11 月 15 日,上证综指估值为 13.44x,已处于 2010 年以来的中位值水平。我们结合 2022 年股市行情预测和盈利预测数据,推算上证综指数的市盈率将在 12.97x-13.2x 之间波动。

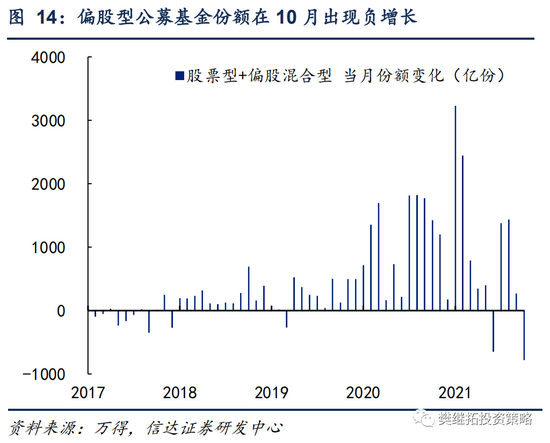

2021 年机构投资者动向的重要特征是,公募基金份额在三季度之前维持高增长,保险资金持有的股票市值则持续下降。最近一两个月中,公募与保险的买入力量出现反转。10 月偏股型公募基金份额较 9 月环比下降 773.41 亿份,创 2017 年以来最大的月度降幅。而 9 月保险公司资金运用余额较 8 月环比增加 97 亿元,是连续第二个月回升。这一现象或反映着,当前的估值对于配置型资金来说已经较为合理。2022 年配置型资金买入力量有望较 2021 年明显增强。

3.1 保险资金在今年大幅净流出,明年有望回升

截至今年 9 月,保险公司资金运用余额中投向股票的资金为 27293 亿元,距离去年12 月的高点已下降 2528.51 亿元,降幅为 8.48%。而同期万得全 A 指数收涨 4.39%,据此推算年初至今保险公司资金有 3838.72 亿元流出股市。这一流出金额创 2014 年以来的历史新高。

从月度数据来看,保险资金运用余额持有的股票市值在上半年大幅下降,7 月以来降幅放缓。伴随着股市估值的下降,9 月保险公司资金运用余额较 8 月环比增加 97 亿元,是连续第二个月回升。

往前看,我们预计 2022 年保险资金净流入有望由负转正。在保险机构负债端承压的背景下,我们保守预计 2022 年净流入金额将达到 1000 亿元,弱于 2018 年 6000 亿元的净流入金额。

3.2 偏股型公募基金份额出现 10 月出现负增长

今年以来,偏股型公募基金份额的变化与上证所新增开户数的变化趋势基本一致,反 映公募基金负债端情况依然受到居民入市情绪的影响。如今年 1 月、2 月偏股型公募基金发行份额创出历史新高,同时上证所新增开户数也达到过去 10 年来的新高;今年 10 月偏股型公募基金份额较 9 月环比下降 773.41 亿份,创 2017 年以来最大的月度降幅,同时上证所新增开户数也明显弱于季节性。我们偏向于认为 10 月居民入市热情下降、偏股型公募基金发行遇冷的情况是暂时的,因为历史上来看,只有大级别的、持续的下跌才会带来居民资金的果断离场。今年只是股市涨幅偏弱,热门板块出现了一定级别的调整,和历史上大熊市的情况还是有差别的。

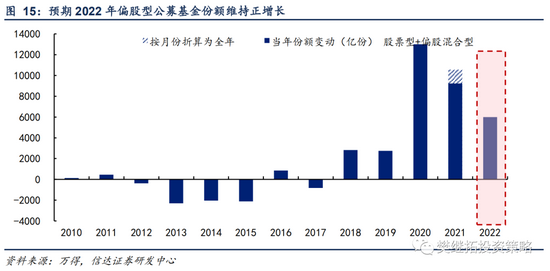

整体上看,今年公募基金整体的发行规模是不差的。截至 11 月中旬,偏股型公募基金(普通股票型+偏股混合型)份额较去年末增加 9219.88 亿份,如按月份折算预计全年份额有望增加 10537.00 亿份,略低于 2020 年的份额增幅。

我们预期 2022 年偏股型公募基金份额仍将维持正增长。考虑到指数全年存在波动,难以产生趋势性行情,我们预计 2022 年偏股型公募基金的份额增加 6000 亿份,是 2020年全年的一半,但仍好于 2019 年。

3.3 私募基金规模自 2020H2 以来持续扩张

私募基金是今年较为重要的增量资金。从私募基金管理规模来看,2020 年下半年以来私募基金规模增速高于公募基金。截至今年 10 月底,私募基金管理规模达到 60804.83亿元,较去年同期增加 23994.68 亿元,增长率达 65.18%。而公募基金资产管理规模截 至 9 月为 239013.02 亿元,较去年同期增加 60965.86 亿元,增长率为 34.46%。从新发行基金规模来看,2017 年之后以股票型基金为首的私募基金发行规模持续下滑,这一趋势在 2019 年之后转好。

我们结合股票型私募基金管理规模变动与万得全 A 指数的涨跌幅来估算私募基金资金变动情况。截至今年 10 月,估算得到股票型私募基金规模较去年底增加了 6942.76 亿元,剔除股指涨幅后的资金净流入为 6300.28 亿元,是 2020 年全年的三倍之多。如按月份折算,预计全年私募基金的资金净流入有望达到 7528.14 亿元。

我们对私募基金净流入金额的判断为,保守预计私募基金规模在 2022 年的增速下降至 30%,对应流向股市的增量资金约为 6000 亿元。

3.4 企业年金的增量较为稳定,信托机构持续净买入

企业年金的总体规模不大,但最近几年对 A 股维持了稳定的净流入,主要源于企业年金实际运作金额的增幅较为稳定。

截至今年 6 月,全国企业年金实际运作金额达到 24194.30 亿元,较去年同期增长23.44%。自 2019 年以来,企业年金实际运作金额保持了 15%-25%的年度增长率,且呈现上升趋势。保守估计今年企业年金实际运作金额维持 24%的涨幅,则对应的全年进入股市的增量资金有望达到 259.6012331 亿元,创 2013 年以来新高。

我们保守预计 2022 年,企业年金实际运作金额维持 24%的涨幅,对对股市的净流入达到 250 亿元。

信托机构的资金净流入在今年出现了较大增长,是过去三年来的首次净买入。截至今年 6 月,信托机构投向股票市场的规模较 2020 年底增加了 1175.39 亿元,增长幅度为21.97%,而同期万得全 A 指数涨幅为 10.57%。假设信托机构今年上半年的投资收益率与万得全 A 涨幅相同,则意味着信托机构投向股票市场的资金较 2020 年底增加了 702.89亿元,这一水平已接近 2013 年全年的水平。这可能源于信托机构已经从“资管新规”的阵痛期中慢慢走出,对于未来的资金增量不宜悲观。我们保守假设信托机构 2022 年的增量资金与今年持平,约为 1600 亿元。

4

预期 2022 年上市公司净减持规模继续下降

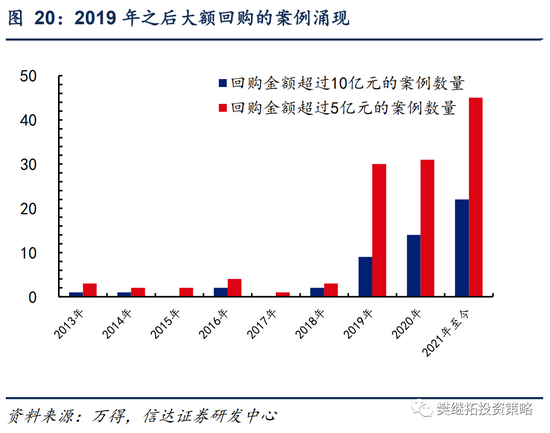

4.1 上市公司回购金额创历史新高,预期 2022 年环比持平

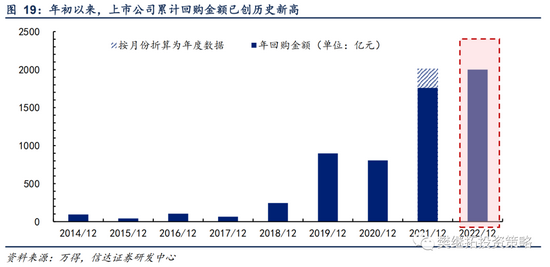

上市公司回购金额是今年较大的资金净流入项目。股市的局部性低估、回购新规的制度性利好发酵是回购规模创历史新高的重要原因。2019 年之后,A 股大额回购的案例涌现。理论上来说,处于成熟期的企业自有资金丰富、投资意愿不强,本身就容易产生分红或回购的行为,美国市场上大型企业的回购意愿也确实长期高于中小企业。而 A 股市场在回购新规发布之前,因为种种制度上的原因,大企业的回购意愿是受到了抑制的。如果龙头企业开展回购的积极性延续当前的热度,将对股市资金面构成长期利好。

截至今年 11 月中旬,上市公司回购金额达 1759.33 亿元,已经创下 2014 年以来新高。预计全年回购金额有望达到 2010.66 亿元,将是 2019 年、2020 年的两到三倍之多。从月度数据来看,10 月回购金额达 149.54 亿元,相较 9 月的 370.33 亿元略有下降,但仍高于 2020 年 107.64 亿元/月的水平。

往前看,在 2022 年股市估值进一步下降的环境下,我们保守预计 2022 年上市公司回购金额有望持平 2021 年的情况,达到 2000 亿元。

4.2 净减持规模不足去年五成,月度减持规模未见稳定增加

伴随着今年股市的局部性调整,上市公司减持规模不足去年五成。从年度层面上来,年初至今产业资本净减持金额达到 3716.25 亿元,少于 2020 年 6224.46 亿元。如按月份折算预计全年净减持金额将达到 4247.15 元,略高于 2019 年水平。从月度层面上来看,10 月产业资本净减持 163.86 亿元,较 9 月 559.34 亿元环比大幅减少。从月度减持金额的变动趋势上来看,月均减持规模持平于 2020 年的水平。

往前看,在 2022 年股市估值进一步下降的环境下,我们保守预计 2022 年上市公司减持有望继续减少,下降至 3000 亿元。

4.3公司分红金额稳定增加

上市公司分红金额在每年都比较多,不过分红金额的增幅比较稳定,基本和市值同步变化,最终体现为近年来上市公司的分红率稳定在 3.25%左右。截至今年 11 月 15 日,上市公司年初至今累计分红 12746.47 亿元,较去年环比增加 1608.66 亿元。从月度数据来看,上市公司分红有较强的季节性,多集中于二、三季度。预期全年来看,上市公司分红的增长幅度比较正常。从分红率上来看,最近几年比较平稳,反映分红金额的增加可能主要源于市值的增长。

往前看,在 2022 年股市涨幅 5%-10%的假设下,我们保守预计 2022 年上市公司分红金额将达到 14000 亿元。

5

预期 2022 年股权融资规模平稳增加

此前 A 股股权融资规模在 2018 年-2020 年实现了连续三年的上涨。进入 2021 年之后,IPO 出现撤单潮,监管层强调科创板上市企业的科技属性认定、关注保荐机构的执业质量,显示股权融资扩容进入健康有序阶段。

截至今年 11 月中旬,股权融资规模达到 14779.69 亿元。如果未来几个月保持这样的节奏,预计全年股权融资规模为 16891.07 亿元,持平于 2020 年 16676.54 的融资规模。

我们对 2022 年的预测是,考虑到北交所开市、保荐机构的执业质量提升等因素后,预期 2022 年股权融资规模平稳增加,增幅为 15%,对应全年股权融资规模达到 18800亿元。

风险因素:部分数据的公布存在时滞;部分项目的估计与实际情况有偏差。

8.××%理财券,额度有限先购先得,每位用户限购一次>>