来源 :中国证券报

2021年的房地产市场可谓跌宕起伏。2022年即将到来,房地产行业将何去何从?房企债务到期和资金链压力是否可控?信贷环境是紧是松?销售规模是否回落?

问题一:房企债务到期和资金链压力是否可控?

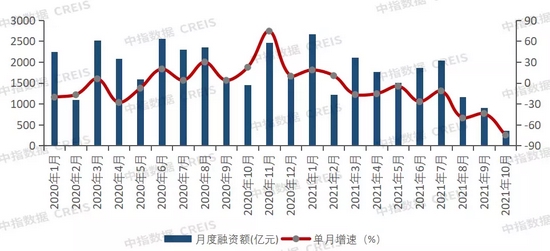

2021年,房企大力度去杠杆,叠加房地产市场成交低迷,融资渠道受阻,房企面临资金压力。中指研究院数据显示,2021年1-10月,房企信用债发行总额4801.7亿元,同比下降13.3%;10月仅融资130亿元,同比下降55.2%。海外债共融资2624.1亿元,同比大幅下滑35%。

2020年1月-2021年10月房企融资总额及增速

图片来源:中指研究院

“2021年下半年以来,多家房企违约,房企境外评级屡遭下调,市场波动,增加了境外发债融资难度,而2022年上半年为偿债高峰,境外债券再融资压力很大。房企还须做好过‘紧日子’的打算。”中指研究院企业事业部研究负责人刘水表示。

从到期债务规模来看,中指院数据显示,2022年房企境外债券到期规模为3560.2亿元。分季度看,第一、二季度合计到期余额较高,分别为983.3亿元和983.9亿元,第三、四季度到期余额逐渐下降,分别为852.6亿元和740.4亿元。

谈到房企资金链风险,中国首席经济学家论坛研究院院长盛松成认为,目前的风险暴露反映的是政策实施的强度、节奏以及政策叠加的影响,房地产市场调控的基调和方向是正确的,有关方面也已及时作出调整,合理的资金需求正在得到满足,房地产市场健康发展整体态势不会改变,房企资金链的风险是可控的,不会引发进一步的连锁反应。

问题二:房地产信贷环境是否迎来逆转?

2021年10月以来,相关部门接连释放满足房地产合理融资需求的信号,如银行信贷加速发放、支持境内外债券发行、ABS发行松绑等等。11月19日晚间,人民银行发布《2021年第三季度中国货币政策执行报告》,再度提及“维护房地产市场的平稳健康发展,维护住房消费者合法权益”。

中信证券研报认为,进入2022年,房地产金融政策进一步收紧概率不大。主要有三方面原因:若短期内政策用力过猛,致使房地产企业风险加快暴露,可能造成金融市场震荡,影响民生稳定,因此有必要通过适度的政策引导,帮助部分企业平稳度过发展较为困难的阶段;银行房地产贷款供给仍存空间,大多数银行的房地产贷款占比、个人住房贷款占比已压降至监管要求的范围之内,存在一定的灵活调节空间;虽然已经不再把房地产市场作为短期刺激手段,但也要避免矫枉过正,房地产行业作为重要支柱行业,在促使经济稳健运行方面仍将发挥一定的作用。

问题三:销售规模是否延续回落态势?

“2022年房地产市场的销售前景恐怕不容乐观。”华泰证券地产首席分析师陈慎称,在房地产贷款集中度管理政策下,按揭贷款收缩对市场信心的影响至少将持续至2022年上半年。同时,由于2021年下半年土地市场降温,2022年上半年的供给也将收缩,因此成交量预计将在低位运行。基数效应下,预计2022年销售额大概率会呈现前低后高的走势。

中指院也认为,2022年,新开工的缩量将一定程度上拖累市场成交规模。同时,货币供应量增加、信贷环境改善将对市场提供一定支撑,但预计难改市场下行态势。“另外,考虑到2021年上半年基数较高,2022年上半年商品房成交规模同比增速或探底。”中指院相关人士称。

问题四:房地产开发投资增速会否回升?

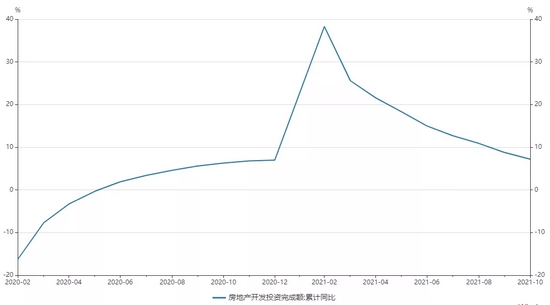

2021年以来,房地产开发投资增速呈现倒V型走势,截至10月末,累计同比增速为7.2%,连续8个月走低,且9月单月投资同比增速已转负。

华西证券宏观首席分析师孙付称,房企融资的收紧和房地产销售的下滑影响房地产企业的拿地意愿,一方面抑制了土地成交,造成土地购置费增速回落;另一方面,房屋新开工面积的下滑将导致未来一段时间房屋施工面积增速的回落,影响建筑安装工程及设备工器具购置支出。孙付预计,本轮土地购置费增速将在明年2月达到低点,同比增速降至-17%左右。建筑安装工程及设备工器具购置投资增速则预计将在明年6月份触底,同比增速将回落至-10%左右。通过对土地购置费以及建筑安装工程及设备工器具投资增速的判断估算,预计2022 年全年房地产开发投资增速在-2.4%。

2020-2021年房地产开发投资完成额累计同比涨幅

图片来源:Wind

2022年房地产开发投资增速预测

图片来源:华西证券研报

各研究机构对2022年房地产投资增速的测算不尽相同,但多数认为,在预售资金监管趋严、标准融资渠道难有显著放松,以及债务到期压力仍较大的背景下,未来土地购置意愿趋弱的可能性更大,因此2022年房地产投资增速仍将进一步下行。

问题五:土地市场将有何表现?

2022年,在房地产投资增速继续回落的预判下,研究机构认为,土地市场也将进一步回归理性。

国泰君安证券发布的研报认为,当前房地产企业一致性减少拿地,优质房企倾向于更多寻求并购机会,在公开招拍挂途径拿地的占比或将减少。

此外,从供应端来看,中指院分析,2022年,土地“两集中”模式大概率会延续,重点城市仍会保供应,土拍规则有望进一步优化完善,确保土地市场更加平稳运行。

对于房地产企业而言,刘水建议,2022年应继续开源节流。一方面,加大营销、紧抓回款。必要时也要有“壮士断腕”的勇气,通过出售项目或寻求股权合作等方式来稳定资金链、盘活现金流。另一方面,在投资上,应量入为出、审慎拿地。同时,应加快转向精细化管理,精细化运营,“节衣缩食”过紧日子,改掉“黄金时代”开支大手大脚的习惯。

8.××%理财券,额度有限先购先得,每位用户限购一次>>