本周市场回顾

沪指稳步上行 再度接近3700

本周市场继续震荡整理,周内互联网中概股回调较大,对A股创业板资金情绪有一定的打压,市场风格上大小盘切换,上证50周内拉升,带动上证综指震荡上行。截至本周五收盘,上证综指累计上涨1.63%。分类指数方面,蓝筹风格本周显著战胜成长。蓝筹指数方面,上证50大涨4.10%,沪深300上涨3.14%;成长指数方面,创业板指下跌0.34%,中证500微涨0.06%。

港股方面,本周恒指维持弱势震荡,小幅上涨0.96%,全年跌幅仍超过11%。

表一:本周各指数涨跌幅

数据来源:Wind,截至2021年12月10日

消费板块大幅回暖

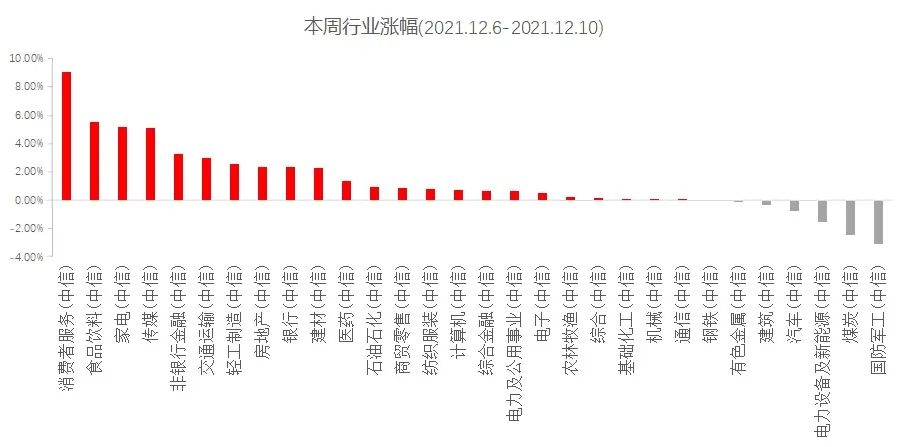

行业上,本周消费大幅回暖,休闲服务、食品饮料、家用电器等涨幅居前,国防军工回调,采掘、电气设备、汽车跌幅居前。风格上,受外盘影响科技股周内走势较弱,大盘蓝筹和前期弱势的白马明显回暖。

图一:本周消费板块大幅回暖

数据来源:Wind,中信一级行业分类,截至2021年12月10日

近500亿外资蜂拥北上 市场风格重向蓝筹

本周北上资金大举“扫货”,沪深股通累计净买入达488亿元,创互联互通机制设立以来新高。

从活跃个股统计来看,近7天北上资金买入量较高的个股主要集中在白酒、银行、券商、消费者服务等传统的白马蓝筹行业。而卖出量较高的个股则主要集中在医药、新能源、半导体等前期的高景气行业。

北上资金作为市场的风向标之一,大局进入传统蓝筹白马行业,或许也意味着市场风格正在逐步从高景气高成长行业向相对低估值的白马蓝筹切换。

图二:北上资金净买入创新高

数据来源:Wind,2014.11.17-2021.12.10

本周重要数据及事件

11月社融增长平稳

11月人民币贷款新增1.27万亿元,同比少增1605亿元,新增社融2.61万亿元,同比多增4786亿元,M2同比为8.5%,上月为8.7%。M1同比为3%,上月为2.8%。

汇丰晋信宏观及策略师 沈超 点评

总量方面,M2下行主要由于政府存款和非银存款,政府支出力度有所加大。M1 同比增速小幅回升,结束了今年2月以来的连降趋势。

从结构数据来看,信贷结构表现仍然不佳,亮点在于按揭继续修复:

1)11月新增企业中长期贷款同比少增2470亿,同时票据继续大增,背后是银行为可能完成额度冲量,两者结合起来表明实体融资需求继续减弱,地产开发贷仍紧。

2)11月新增居民同比少增约200亿元,其中新增中长期贷款同比多增约750亿,延续10月以来趋势,按揭放松效果显现。居民短贷同比少增约950亿,消费信贷需求仍较弱。

3)11月份新增政府债券同比多增4158亿成为社融的拉动项目,由政府债发行加速和去年基数下行共同推动。债融和股票融资也有较好表现,但信托同比少增较多,或受地产影响。

总结来看,地产按揭贷款额度放松效果显现,但开发贷仍偏紧。企业中长期贷款需求不足,宽信用初期节奏较慢。后续随着稳增长意愿增强,社融同比有望继续小幅回升。

PPI回落 通胀压力或缓和

11 月 CPI 同比 2.3%(前值 1.5%),环比 0.4% (前值 0.7%);核心 CPI 同比 1.2%(前值 1.3%);PPI 同比 12.9%(前值 13.5%), 环比 0.0%(前值 2.5%)。

汇丰晋信宏观及策略师 沈超 点评

CPI上行主要由低基数和猪肉价格上行影响,核心CPI维持低位,终端需求延续疲弱,后续通胀压力较小。PPI则确认回落,但回落幅度较小,主要受油价波动上行和电价上行影响。预计我们大概率将看到PPI见顶,随着上游成本压力的回落,中下游制造和消费的盈利能力或将有所恢复。这或许也是市场资金近期开始关注消费等板块的主要原因之一。

下周重要关注重点

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。