近年,莎普爱思经营业绩下滑,核心产品滴眼液销量大幅缩减近80%。同时,该公司低价转让了旗下中成药子公司

《投资时报》研究员 董琳

上周,医药板块盘中走势强劲。1月10日至14日,作为医药概念热股,浙江莎普爱思药业股份有限公司(下称莎普爱思,603168.SH)五个交易日内录得3个涨停,累计涨幅为23.96%。

除二级市场股票交易异常波动之外,该公司高管层人事也发生了变动。1月11日,莎普爱思发布公告表示,温玄因个人原因申请辞去公司董事会秘书职务,但仍在公司担任其他职务。同时,该公司宣布聘任黄明雄为新任董秘。

此前的2020年8月,莎普爱思进行了重要人事调整,其中包括副总经理胡正国、董秘吴建国、财务总监张群言等高级管理人员辞职,聘任温玄为董秘。仅一年半时间,该公司董事会秘书一职再生变动。

由既往履历可知,黄明雄曾任上海新视界眼科医院投资有限公司办公室主管、行政主任,现任莎普爱思董事、总经办主任。93年出生的黄明雄和温玄一样,接任前没有董秘工作经验,也没有董秘资格证。其将以莎普爱思董事身份代行董事会秘书职责,待取得上交所董事会秘书资格后,聘任正式生效。

《投资时报》研究员注意到,2017年起,莎普爱思经营业绩直线下滑,核心产品滴眼液销量大幅缩减近80%,期间该公司又以低价转让了旗下中成药子公司。2020年10月,通过收购泰州市妇女儿童医院有限公司,公司产业链延伸到医疗服务行业,但业务收入占比较低,对业绩提升贡献有限。

针对该公司董秘频繁变动原因、核心产品滴眼液一致性评价进展程度以及在医疗服务行业未来的发展布局等问题,《投资时报》研究员电邮沟通提纲询问莎普爱思相关部门,截至发稿尚未收到公司回复。

核心产品滴眼液销量下滑近80%

年报显示,莎普爱思是一家以生产、研发和销售化学制剂药和中成药为主要业务的医药制造企业。公司主要产品包括苄达赖氨酸滴眼液、大输液和头孢克肟产品等。

业绩方面,截至2021年第三季度末,莎普爱思实现营业收入4.73亿元,较上年同比增长96.97%;实现归属于上市公司股东的净利润为0.36亿元,成功扭亏为盈。但从过去几年整体业绩情况来看,自2017年在眼药广告中用词不慎被质疑后,该公司归母净利润大幅波动、营收持续下滑的状况仍未改变。

2018年,该公司实现净利润-1.26亿元,为上市后首亏;2019年在录得785.73万元净利润后,2020年该公司净利润再度急转直下,同比骤降2382.85%至-1.79亿元。与此同时,莎普爱思的营业收入也从2018年的6.07亿元持续缩减至2020年的3.58亿元。

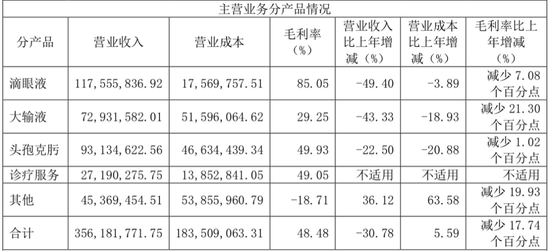

《投资时报》研究员发现,2017至2020年,莎普爱思核心产品苄达赖氨酸滴眼液销售量从2472.48万支降至591.71万支,大幅缩减近80%。滴眼液业务为该公司带来的收入也随之锐减。数据显示,莎普爱思滴眼液的收入,已从2017年的6.85亿元降至2020年的1.18亿元;在该公司总营收中的占比也从72.99%下降至32.82%。

危机还在加剧。2017年12月药监局发布《总局关于苄达赖氨酸滴眼液有关事宜的通知》,要求莎普爱思于三年内拿出滴眼药临床试验的一致性评价结果。

众所周知,一致性评价是近两年医药行业最重要、影响最深远的政策之一。通过一致性评价的药品在招标定价方面享有政策红利,能在市场上提升自身产品的品牌价值,并获得医保支付和资金支持。但如果不能顺利通过一致性,莎普爱思的核心产品便不能再在市场上销售,这将给该公司的经营业绩带来巨大影响。

在三年时限即将到期的情况下,莎普爱思于2020年10月29日发布公告表示该公司预计无法在原定期限内上交报告结果,已向国家申请延期。对于一致性评价的进展程度,莎普爱思在2021年半年报中表示,截至2021年6月末,中山大学中山眼科中心等9家单位已通过伦理委员会的审查,并已启动筛选入组工作。而此次最新进展的回应与其在2020年年报中披露的进度几乎没变,这也让外界对其滴眼液未来的业绩前景不免产生疑虑。

莎普爱思2020年滴眼液产销量情况(万支)

数据来源:公司年报

转让中成药子公司,由药转医?

莎普爱思或早就意识到对单一产品重度依赖的潜在风险。2015年,为了升级中西药双轮驱动的战略,该公司以3.46亿元从吉林省东风药业手中收购了仅成立1年多的强身药业(后更名为莎普爱思强身药业)100%股权,当时的估值增值率高达243.34%。

资料显示,强身药业主打产品是四子填精胶囊、复方高山红景天口服液、驱风通络药酒等,以中老年人群为目标客户群体的中成药产品。彼时交易方对强身药业的前景充满信心,签下了2016年至2018年,每年实现净利润1000万、3000万和5000万元的业绩对赌协议。

然而,在之后的三年,强身药业无一年完成上述业绩承诺,3年累计实现净利润仅350万元。2018年,莎普爱思为此计提1.78亿元商誉减值,导致出现上市后首亏。

2019年和2020年,强身药业继续大幅亏损。2020年底,莎普爱思决定挂牌转让强身药业100%股权,首次挂牌底价为1.95亿元。在经过相继4次价格下调后,2021年4月10日,吉林省岳氏天博医药有限公司以8200万元价格摘牌。

医药业务盈利能力下降、产品较为单一,为延伸公司产业链布局,莎普爱思主营业务开始向医疗服务转型。但目前医疗服务赛道竞争激烈,《投资时报》研究员注意到,从2020年年报来看,莎普爱思的诊疗服务仅实现营收2719.03万元,与占比三分之一的滴眼液产品相比仍有很大差距。

而“由药转医”的背后,或许与该公司实控人的背景有关。2020年2月,莎普爱思原董事长陈德康将所持公司7.24%股份,以4.16亿元对价转让给第二大股东养和投资的子公司谊和医疗,同时放弃剩余21.73%股权的投票权。至此养和投资成为莎普爱思控股股东,林弘立和林弘远兄成为该公司实际控制人。

实控人变更后,林氏兄弟即运作将旗下医疗资产装入莎普爱思。2020年10月,该公司临时股东大会通过决议,以5.02亿元收购实际控制人林弘立、林弘远控制的上海渝协医疗管理有限公司、上海协和医院投资管理有限公司合计持有的泰州市妇女儿童医院有限公司100%股权。

紧接着同年12月,莎普爱思披露了非公开发行股票预案,拟以6.37元/股价格定增募资不超6亿元,用于投入泰州市妇女儿童医院有限公司医院二期建设项目及补充流动资金。此次募资为实控人包揽认购。其中,公司控股股东养和投资认购不超3亿元,实控人之一的林弘远直接认购不超3亿元。

莎普爱思2020年诊疗服务业务收入情况(元)

数据来源:公司年报

集虎卡,开鸿运!最高拆522元惊喜福袋!