来源:市值风云

市场不看好,12亿定增募资不到5亿,实控人减持套现2.5亿。

作者"春晓

编辑 |小白

都说新年新气象,但是有些上市公司的人和事,似乎被定格在了去年。

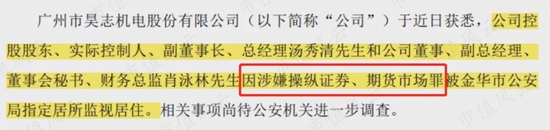

2021年12月29日,正在老铁们努力摸鱼加油把公司干倒闭,准备喜迎元旦假期之际,昊志机电(300503.SZ)公告,实控人汤秀清、财务总监肖泳林因涉嫌操纵证券、期货市场罪,被金华市公安局指定居所监视居住。

实控人操纵证券市场?这么大的瓜,怎能少的了风云君呢?老铁们快上车,风云君这就来扒一扒,这家公司都发生了哪些故事。

叶飞爆料“市值管理”,实控人、财总被立案调查

说到昊志机电实控人涉嫌操纵市场的导火索,源自2021年5月私募经理叶飞的一则爆料。

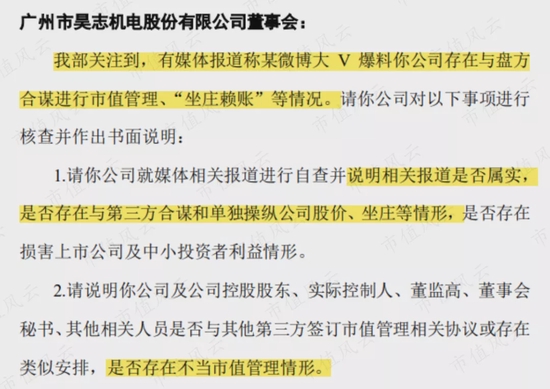

2021年5月,叶飞爆料12家上市公司与盘方合谋进行“市值管理”,一度引起市场热议,而昊志机电正是被爆料“市值管理”的12家公司之一。

随即,2021年5月14日,公司收到了深交所的关注函,函中要求公司说明,某微博大V爆料的“市值管理、“坐庄赖账”是否属实,并要求公司在5月17日之前作出回复。

就在收到关注函当天,昊志机电在业绩说明会上,回答投资者提问称“公司未接触过叶飞,不存在相关情况”。

然而,公司却始终没有正面回复深交所的关注函。5月18日,公司公告将延期回复该关注函之后,未再作出正式回复。

而公司的沉默,似乎也在某种程度上证明了“市值管理”的爆料并非空穴来风。

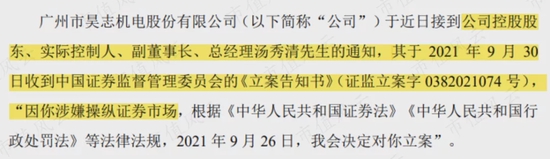

没过多久,2021年9月,公司实控人汤秀清因涉嫌操纵证券市场,被证监会立案调查。

又过了3个月,2021年12月,公司的实控人和财务总监因涉嫌操纵证券、期货市场罪,被金华市公安局指定居所监视居住。

这么看来,昊志机电“市值管理”割韭菜的罪名大概率已经坐实。

2018年花8000万买业绩,成功掩盖业绩下滑

12019年之前“坐滑梯”,2020年以来“打鸡血”

吃完瓜,咱们接着来看看昊志机电的整体业绩表现。

公司的整体业绩大致可分为两个阶段。

2016年至2019年,公司营收增长陷入停滞,并出现下滑。2019年,公司营收萎缩至3.52亿,回到上市之初的“原点”。

2020年之后,公司的业绩似乎“打了鸡血”。2020年,公司实现营收8.74亿,是2019年的2.5倍。

2021年前三季度,公司营收为9.43亿,同比上升41.54%,再创新高。

而扣非净利润的变化,则更加真实地反应了公司的经营状况。

2016年上市后,公司扣非净利润增长乏力,自2018年开始下滑,2019年则亏损1.76亿。

有意思的是,2020年,公司的营收虽然是以前年度的两倍,但盈利能力并不高:当年公司仅实现扣非净利润0.5亿,也就和上市当年打了个平手。

昊志机电的业绩看似是2019年才开始下滑,而实际则比预想来得更早一些。

2花8000万买业绩,成功掩盖业绩下滑

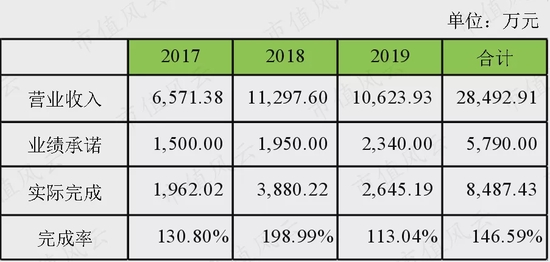

2017年11月,昊志机电以8,000万现金间接从陈文生、周晓军等四个自然手中买下了东莞市显隆电机有限公司(简称“显隆电机”)80%股权。

同时,买卖双方约定,显隆电机在2017-2019年将实现扣非净利润不低于1,500万、1,950万、2,340万,三年累计实现净利润超过5,790万元。

显隆电机成立于2017年,跟昊志机电一样都从事数控机床主轴及零配件的研发、生产与销售。

最终,显隆电机三年累计实现扣非净利润8,487.43万元,并以146.59%的完成率完成了业绩承诺。

正是这笔金额不大的并购,帮助上市公司成功掩盖了业绩下滑的事实。

2017年11月,公司开始将显隆电机纳入合并报表。2018年,显隆电机贡献营收1.13亿,即2018年,如果将并购来的业绩扣除,昊志机电当年的营收仅为3.49亿,同比下降超20%!

难不成昊志机电对业绩下滑早有预感?风云君对上市公司并购时间把握之精准实在是佩服。

不过,俗话说的好,躲得了初一,躲不了十五。2018年,昊志机电虽然通过并购掩盖了业绩下滑,奈何主业愈发颓败,2019年公司终于迎来了上市以来的首亏。

2019年,迟来的亏损

2019年昊志机电扣非净利润亏损1.76亿,主要原因是公司计提了0.8亿信用减值损失和0.82亿存货跌价准备。

1曾经的第一大客户破产,2019年计提坏账近6000万

其中,信用减值损失主要来源于应收账款的第一大客户:深圳市远洋翔瑞机械有限公司(简称“远洋翔瑞”)。

其实就在上市之前,远洋翔瑞就是公司的前五大客户,2014年、2015年均为公司的第一大客户,此后未再披露前五大客户明细。

2019年,远洋翔瑞经营业绩恶化,出现严重亏损,支付给公司的应收票据大量被拒付。当年,昊志机电对远洋翔瑞按80%的比例计提坏账准备5,820.73万,占当年信用减值损失的70%。

远洋翔瑞2016年被上市公司田中精机(300461.SZ)收购,主营数控机床及相关软件的研发、生产与销售。

结果,远洋翔瑞并不给力,在业绩承诺期的最后一年,即2018年业绩拉胯、未能完成业绩承诺,田中精机也对其计提了2.83亿商誉减值。

早在2018年,田中精机就已经对远洋翔瑞计提商誉减值,而这是否也为昊志机电提了一个醒?

2一个客户,两次伤害?

2019年,昊志机电还计提了0.82亿存货跌价准备,主要对于库龄1-2年、2年以上的自制半成品和库存商品计提减值。

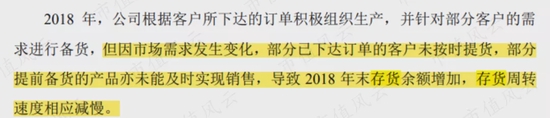

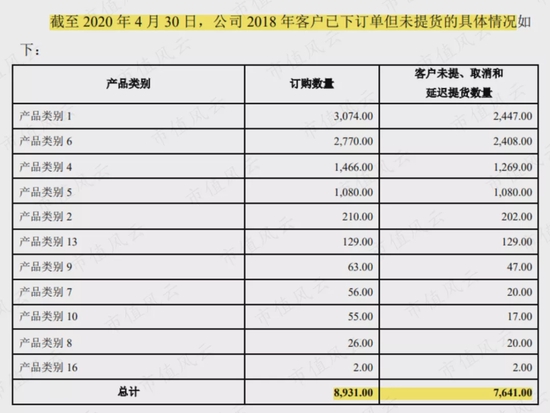

公司对此解释为:2018年,公司根据客户订单进行生产备货,然而,因市场需求发生变化,已下订单的客户未及时提货,使得2018年未消化的存货未能在2019年实现销售。

而且,2018年的客户订单中,超过85%的订单均未提货。

另外,早在2018年,深交所就在年报问询函中,问询昊志机电存货是否有减值迹象。公司却声称“各系列产品库存在不断消化中,短期内产品淘汰可能性较小,未发生明显减值迹象”。

结果,刚过一年,公司就曝出产品出现滞销、客户不按约定提货的消息,并计提了大额存货减值。

如果2018年就计提存货减值,恐怕当年就亏损了吧。

虽然,公司并未披露是哪些客户未按约定提货,但是,风云君大胆猜测,多半和上文提到的远洋翔瑞有关。2019年远洋翔瑞严重亏损,无力提货,昊志机电也只能对这部分存货计提减值。

也就是说,昊志机电从一个客户这里,连续受到两次伤害,伤得可不轻啊。

3核心业务毛利率下滑14个点

除了巨亏,昊志机电的毛利率也自2019年出现明显下滑。

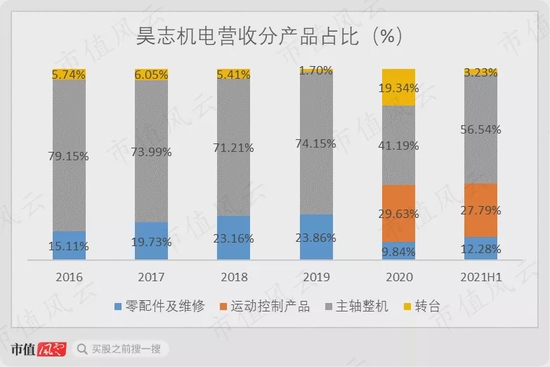

昊志机电的主要产品电主轴是数控机床的组成部分,2019年之前,主轴整机始终是公司的主打产品,营收贡献超过70%。

2019年,随着大客户远洋翔瑞经营恶化,昊志机电主轴整机业务的毛利率也下降至40.56%,比2017年下降了14个点,从而带动整体毛利率下滑。

昊志机电对此解释为:2019年,机床工具行业、消费电子行业需求不足,市场竞争激烈,公司选择降价,毛利率也随之下降。

而究竟是行业低迷,还是自身实力不强,想必老铁们心里都有数了吧。

花钱买业绩上瘾,净资产一半是应收

12亿人民币并购形成2亿商誉

昊志机电可能自知2019年的业绩撑不住了,又打起了花钱买业绩的主意。

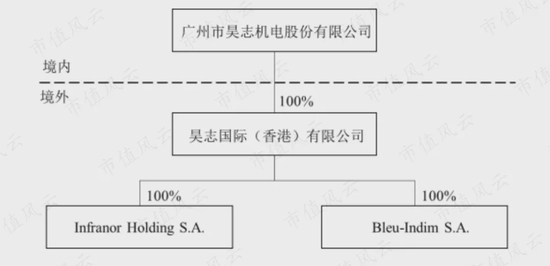

2019年1月,公司公告拟收购Perrot Duval公司(在瑞士证券交易所上市)下的Infranor集团和Bleu Indim公司100%股权。

Infranor集团主营工业自动化领域,主要产品包括:伺服电机、伺服驱动器和数控系统,主要销往德国、英国、西班牙、法国、瑞士、美国和中国。

Bleu Indim公司则经营土地与出租房屋,向Infranor集团的子公司出租一栋房屋,此外不存在其他业务。

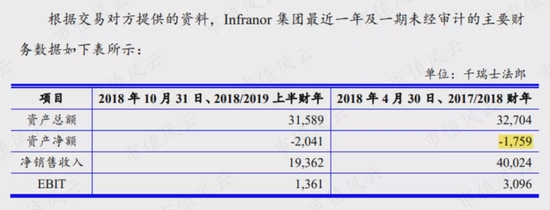

2020年1月,昊志机电最终以3,340万瑞士法郎(折合人民币约2.21亿)完成了对Infranor集团和Bleu Indim公司的收购,同时带来商誉1.99亿,并以自有资金和银行并购贷款一次性支付全款。

2亿人民币并购形成2亿商誉,这行为看上去咋这么像转移资产呢?

而且,此次并购标的成色似乎并不咋地。

收购前,Infranor集团仍资不抵债,盈利能力不高。2017-2018财年,Infranor集团营收约为2.7亿元,净利润仅为1,200万元左右,净利率不足5%。

(2018年度平均汇率:1瑞士法郎=6.76元人民币)

虽然昊志机电称Infranor集团是“欧洲知名”的工业自动化解决方案提供商,然而,受定制化的业务模式影响,业务规模并不大。

按照2018年全球运动控制行业800亿元的规模来计算,Infranor集团在全球市场份额中仅占比0.34%。

2020年,Infranor集团实现营收2.59亿元,占昊志机电当年总营收的近30%,仅实现净利润约1,100万元。2021年上半年,Infranor集团实现营收1.72亿、净利润1,866万元。

Infranor集团从哪个角度看上去也不值2个亿。

2拟6400万收购显隆电机剩余20%股份

除此之外,上市公司又打起了上文提到的显隆电机的主意。2021年12月,昊志机电公告拟收购显隆电机20%少数股东权益。

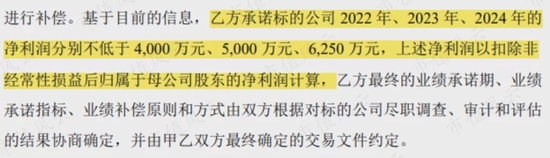

根据目前的框架协议,双方约定,若显隆电机2021年扣非净利润不低于3,200万,昊志机电将以6,400万元收购显隆电机剩余的20%股权。

同时,显隆电机少数股东承诺,显隆电机将在2022年至2024年实现扣非净利润不低于4,000万、5,000万和6,250万元。

2021年前三季度,显隆电机实现营收1.05亿、净利润0.29亿,盈利能力还算稳定。

客观上说,收购少数股东权益还约定业绩承诺的案例确实不多见,昊志机电的意图也很明确:靠自己挣钱太难了,反正钱放在账上也变不出来利润,还不如花钱买利润来得快。

3疫情红利灵光一现,激增业绩质量不高

2020年,公司营收翻番,除了并购带来的业绩增长,公司还短暂地受益于疫情。

疫情期间,公司快速开发了超声波焊接系统等口罩机核心部件,提高了口罩机的生产效率,也因此实现营收1.15亿。

不过,疫情带来的红利并不具有可持续性,2021年上半年,公司的口罩机零部件业务未再产生营收。

如此看来,扣除两次并购和口罩机的因素后,2020年公司实现营收3.88亿,还不及2017年的水平。

另外,由于Infranor集团的盈利能力不高,以及公司主业毛利率没有明显回升,使得2020年当年,公司的扣非净利润并没有随营收翻番。

2021年前三季度,受益整个数控机床行业回暖及国家对整个数控机床行业的政策支持,昊志机电营收为9.43亿,同比增长41.54%,归母净利润为1.68亿,同比增长86.57%。

需要警惕的是,虽然2021前三季度公司业绩上升,但是,应收账款也随之上升:截至2021年9月底,公司应收账款(包括应收票据)达6.22亿,占净资产的45.87%。

市场不看好,12亿定增募资不到5亿,实控人减持套现2.5亿

1定增持续预冷,募投项目不断延期,1个基地要建5年?

除此之外,风云君还发现了更有意思的事。上市后,昊志机电进行了两次定增,原本计划募资11.5亿,然而最终却只募到了4.69亿。

2017年9月,公司开始了第一次定增。公司拟定增7亿,其中6.5亿用于禾丰智能制造基地建设项目(简称“禾丰智能项目”),0.5亿用于补充流动资金。

可能是募投项目没啥吸引力,2019年2月,公司最终只募到了2.57亿,禾丰智能项目也由原本拟投资6.5亿,缩减至2.07亿。

而除了募资不及预期,公司还玩起了项目延期和变更募投内容的花活。

2019年12月,公司以“施工图需要按新防火排烟标准进行调整、行业不景气等”为由,将募投项目完工日期由2019年12月延长至2021年12月,生生延长了2年。

截至2019年底,该项目投资进度仅为37.15%。

除了项目延期,昊志机电索性将募投项目的内容也变了样。

2020年7月,公司公告将项目规划产品由磨床主轴、车床主轴等调整为转台、减速器和伺服电机,并筹划继续定增。

2020年12月,公司公告拟定增4.5亿,其中3.3亿拟继续投入禾丰智能项目,1.2亿用于补充流动资金。

尴尬的是,这次公司也未能如愿募足资金。原计划募资4.5亿,最终仅募到了2.12亿,连原计划的一半都不到。

就在最近,2022年1月,公司再次公告,受疫情因素影响,将禾丰智能项目延期至2022年7月,又往后拖了半年。

2募资7亿,分红不到1亿,实控人减持2.5亿

2016年上市至今,昊志机电累计募资6.86亿,仅分红6,157.97万元。

期间,实控人汤秀清及其控制的广西昊聚企业管理有限公司,累计共减持2.5亿。

另外,实控人汤秀清及其姐汤丽君,二人的累计质押数量已达持股比例的53.78%和50.19%。

集虎卡,开鸿运!最高拆522元惊喜福袋!