上市已经成功,同志无需努力!科创板上市一年火速*ST,恒誉环保:大股东夺路套现,订单神奇消失!

来源:市值风云

上市即巅峰,解禁就套现,这个流传已久的A股共同富裕大法,在科创板也开始流行了?

1月21日,周五晚间,当各位大佬富婆无所顾忌的沉浸在狂欢中时,风云君却还在空荡荡的办公室里为老板八千亿的牛皮而努力奋斗着。

这时,电脑屏幕上弹出一条消息:科创板上市公司恒誉环保(688309.SH)发布了2021年业绩预亏公告,预计2021年归母净利润亏损860万元至1,030万元,扣非归母净利润亏损2,050万元至2,250万元。

照理说这样的亏损金额用不着大惊小怪,但是恒誉环保同时公告,公司有可能会被实施退市风险警示(*ST),也就是传说中的披星戴帽啊!

哦豁~这意味着其2021年营收都没有超过1亿元,公司将成为科创板首家*ST公司,这就有点意思了。

要知道,公司是2020年7月才挂牌科创板上市的。这则公告发布后第一个交易日,公司股价就是一个20cm跌停。截至今日午间收盘,公司市值仅有12.5亿。

(来源:社区很好玩的市值风云APP)

风云君想要八卦的心像电动小马达,根本停不下来,话不多说,咱们一起来看看恒誉环保的故事。

或成科创板首家*ST公司

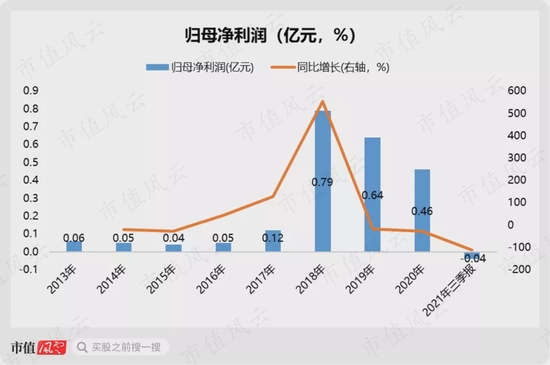

自有公开数据以来,恒誉环保的业绩犹如过山车一般。2013年至2017年,恒誉环保的营收可以用平平无奇来形容,最高时也才0.53亿元,最低只有0.13亿元。

时间来到2018年,恒誉环保的业绩突然“大爆发”,实现营收2.52亿元,这一年实现的营收超越了过去五年之和,穷小子忽变暴发户的既视感。

不过好景不长,2018年过后,恒誉环保的营收便走上了下坡路,那走势犹如手机信号排列图,2018年也成为目前为止难以逾越的高峰。业绩虽有下滑,但在2021年以前始终保持在亿元规模之上。

看完营收,再来看一下净利润。恒誉环保的归母净利润走势与营收别无二致,2018年迎来高峰,随后开启下降模式。

恒誉环保倒是也没有浪费这千载难逢的机会,趁着业绩大爆发,瞅准时机,抓紧上市。2020年7月,恒誉环保顺利登陆上交所科创板。没成想,上市后的第一个完整会计年度,恒誉环保就出幺蛾子了。

2021年前三季度,恒誉环保仅实现营收0.45亿元,归母净利润更是亏损0.04亿元。并且,恒誉环保预计2021年全年的营收不足亿元,归母净利润继续大幅亏损。

这也直接导致恒誉环保上市后的第一个完整会计年度就有望完成披星戴帽的壮举,或成科创板首家*ST公司,速度之快,令人瞠目结舌。

恒誉环保上市前业绩大爆发,上市后第一个完整会计年度就业绩变脸,在这期间,恒誉环保究竟经历了什么?

本质上,就靠一个客户完成的上市?

恒誉环保的主营业务为有机废弃物裂解技术研发及相关装备设计、生产与销售。裂解技术是实现有机废弃物无害化、减量化、资源化处理的一种方式。

恒誉环保的起家业务集中在废轮胎、废塑料裂解设备领域。2016年,与污油泥处理相关的产品崭露头角,一举成了恒誉环保的支柱性业务,并成为2018年拉动其整体业绩暴涨的主力,且随后两年依然贡献了恒誉环保绝大部分的营收。

然而,恒誉环保的污油泥裂解生产线业务,自始至终仅有克拉玛依顺通环保科技有限责任公司(下称:顺通环保)这一个客户。

恒誉环保2016年开始与顺通环保合作,双方累计签订的合同金额为6.21亿元,截至2021年三季度末,已实现的收入金额为5.62亿元,而2016年至2021年前三季度,恒誉环保总共也才实现营收7.98亿元。

也就是说,顺通环保这一个客户累计贡献了恒誉环保超七成的营收,顺带成就了恒誉环保的上市地位。

所以,这是咋通过上市的呢?还是大名鼎鼎的科创板?

但恒誉环保依赖大客户做大营收规模的同时,经营风险也会随之变大。

应收账款风险加大,在手订单告急

01 顺通环保的应收账款占比超九成

这第一个风险便是应收账款(含应收票据)的大幅增长。

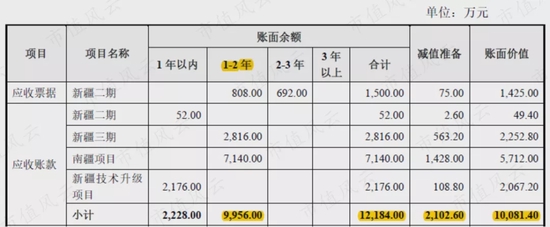

自2016年起,恒誉环保的应收账款规模就一路上行并徘徊在高位,截至2021年三季度末,应收账款余额高达1.32亿元,且2021年前三季度计提信用减值损失0.13亿元。

可别小瞧这0.13亿元的信用减值损失,它很有可能成为压死骆驼的最后一根稻草。毕竟2021年前三季度,恒誉环保的归母净利润亏损0.04亿元,如果没有这信用减值损失,可能就是另外一番景色了。

而在这1.32亿元的应收账款中,有1.22亿元来自顺通环保,占比超九成,这其中又有约1亿元应收账款的账龄分布在1-2年内,坏账风险不言而喻。

(来源:2021年第三季度报告的信息披露监管问询函的回复-20211113)

02上市后,在手订单告急

恒誉环保的产品是热裂解生产线,对于单个客户而言是价值较大的固定资产投资,

在满足单个客户短期内的产能需求后,通常情况下该客户不会在短期内再次新增相同订单。

2019年至2021年,恒誉环保对顺通环保的在手订单金额随项目的逐渐执行整体呈下降趋势,截至2021年三季度末,未履行完毕的合同金额仅剩5,839万元。

(来源:2021年第三季度报告的信息披露监管问询函的回复-20211113)

顺通环保的订单快执行完了,那就赶紧开发新客户啊!活人还能被尿憋死不成?

恭喜您,都会抢答了!但这对于恒誉环保来说却是个难题。

2020年初,恒誉环保在手订单金额为3.01亿元(含税),较2019年初减少0.66亿元,降幅18.03%;2021年初在手订单金额为1.36亿元(含税),较2020年初进一步减少1.65亿元,降幅54.79%。在手订单哗哗直降。

2021年,恒誉环保使出浑身解数,终于拿到了1.90亿元的订单金额——但是,其中有8,980万元,将近一半的订单金额都是2021年12月份“突击”取得的。

(来源:2021年年度业绩预亏公告-20220122)

但年底突击取得的订单能有多大的可信度呢?即便是真的,慌乱之中拉来凑数的订单日后真的能转换成收入吗?

如此看来,这大客户顺通环保辅佐恒誉环成功上市后,便不再继续大规模提供订单。想想,这事还挺诡异的。

刚一解禁,大股东们上演集体大逃亡

与恒誉环保上市后拉胯的业绩相呼应的,便是其稀里哗啦的股价走势。

恒誉环保在上市首日大涨,报收84.02元/股后,便开启震荡下行模式。截至2022年1月25日收盘,股价报收15.55元/股,较上市首日的收盘价下跌81.49%,已跌破24.79元的发行价。

恒誉环保的股价走势完美诠释了什么叫上市即巅峰。

不出意外的是,随着恒誉环保的股价持续下跌,大股东们的减持热情空前高涨起来,2021年7月14日刚解禁就争相表减持决心。

2021年7月20日,股票解禁的第6天,融新源创、源创绿能、源创现代、源创科技、山东领新和云南融源(上述股东构成一致行动关系)急忙宣布拟减持不超过总股本5.9992%的股份。该等股东合计持有恒誉环保10.16%的股份,相当于一把减持其持有股份的六成。

紧接着,2021年7月30日,丰创生物、丰德瑞、木利民、桑绿蓓(上述股东构成一致行动关系)也不甘示弱,宣布拟减持不超过总股本6%的股份。该等股东合计持有恒誉环保7.7421%股份,这可以称为清仓式减持了。

这个总股本12%的减持规模绝对称得上恐怖,因为一次IPO发行也就释放差不多的股票。

截至2022年1月25日,上述一致行动人已分别减持了约2%的股份,合计套现6,228万元。

那么问题来了,像恒誉环保这样只有一个客户的企业也能上市,是否有人需要追责呢?

集虎卡,开鸿运!最高拆522元惊喜福袋!