股市:内外部多因素导致节前市场资金剧烈异动

市场回顾与分析

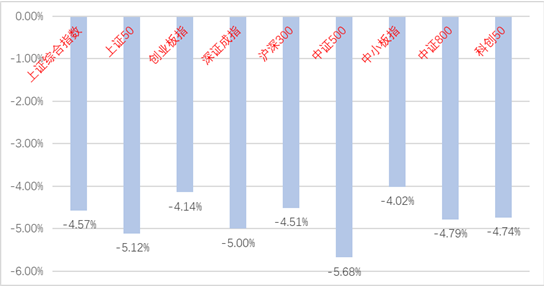

春节前一周,A股走势维持震荡,主要指数均下跌。

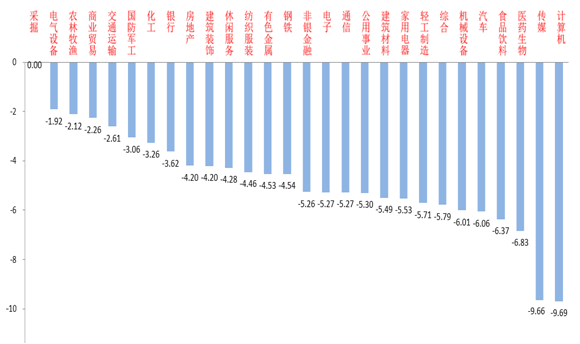

分行业来看,28个申万一级行业中除采掘外全部下跌。计算机(-9.69%)、传媒(-9.66%)和医药生物(-6.83%)居跌幅前三。

电气设备板块受益政府关于支持新能源发展的一系列表态,且部分锂电龙头标的业绩预增超预期提振板块情绪,故跌幅较小。

计算机板块受部分标的业绩预告不及预期及估值过高影响,前期也有一定涨幅,引发博弈资金快速流出。

A股主要指数周涨跌幅

(资料来源:wind,统计区间:2022/01/24-2022/01/28)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/01/24-2022/01/28)

股市策略展望

节前一周,市场资金异动剧烈,所有板块交易和情绪面均承压,我们认为原因主要有:

1、12月工业企业利润数据公布,剔除基数影响后,12月单月利润同环比下降8.9%,企业利润增速继续放缓。

2、美联储公布1月议息会议结果,决定将于3月结束本轮QE。鲍威尔也在发布会中传递了今年3月就有可能开始加息的鹰派信号,市场虽有预期,但美联储此次基本确认3月开始加息还是提升了全球投资者避险情绪,外围股市均出现不同幅度的调整,也影响到了国内投资者情绪。

3、俄乌紧张局势持续升级。乌克兰、北约、俄罗斯三方频繁调兵,强硬表态。美股“恐慌指数”VIX一度飙升至2020年10月以来的最高水平,影响全球投资者对权益市场的风险偏好。

4、临近春节原因,部分博弈资金由于交易和情绪因素暂时离开市场。

流动性方面,LPR和MLF利率在1月17日调降后无变化,但春节前一周,央行通过公开市场操作净投放4000亿元,央行继续维持流动性在稳定稍宽的状态。同时也显示了央行助力稳增长的决心,当前市场对2022年3月左右MLF再次降息的预期较高,需跟踪央行后续动作。

在目前的基本面背景下,经济增速下行的趋势大概率仍将继续,目前稳增长、宽信用预期持续增加,需重点跟踪。且新冠多个变种已经传至全国多地,我国对疫情的控制情况将成为后市一大变量。节后需重点关注市场资金异动和有无主线切换动向。虽然节前市场表现较差,但政府已经表现出了稳增长的决心,相关措施也在逐步落地,且我国流动性政策调整空间仍大。故我们预计后市将继续维持震荡,暂时仍以结构性机会为主,继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值区间合理的品种,如一些受益老龄化趋势加深和新冠疫情反复的优质医药标的和一些CPI链中受益PPI和CPI剪刀差收敛较多的农业、消费类优质标的。

债市:春节消费中规中矩,海外收紧预期持续发酵

市场回顾与分析

节前最后一周(1月24日-1月30日)一级市场共发行135只利率债,总发行规模6602亿,净融资额3991亿。国债、地方债和政金债发行量分别为1100亿、4462亿和1040亿,净融资额为499亿、4354亿和-861亿。信用债共计发行231只,总规模1899亿,净融资额233亿。

现券利率先上后下。主要影响因素包括:票据利率、交易情绪、俄乌博弈、美联储鹰派表态。

资金方面先紧后松,隔夜多在2%以下。本周公开市场将有9000亿资金到期,关注资金面变化。

12月工业企业利润增速因基数持续下滑,1月中采PMI季节性回落。节前高频数据显示生产上游好于中下游,农产品价格弱于季节性;春节期间油价持续反弹,布油涨至90美元/桶以上。

海外市场来看,美国1月非农就业超预期,英央行2月如期加息25BP,且多位委员支持2月加息50BP;欧央行放弃年内不加息的言论,提到专注控通胀。最终10年美债收盘1.93%,较前周上行12BP。

债市策略展望

春节期间国内主要关注1月基建尚未发力,中采PMI季节性回落;迁徙数据和旅客发送量数据显示今年春节国内人员流动情况介于2021年和2019年之间,电影观影价升量减,消费表现中规中矩。

海外交易主线一是全球货币收紧预期愈演愈烈,欧美国债收益率大幅上行10-20BP;主线二是全球新增确诊持续回落,欧洲放松防疫限制,OPEC维持此前40万/桶的增产计划略低于预期,美股和亚太股指普遍上涨,布油升破90美元/桶。

总体来看,春节期间,海外主要经济体货币收紧节奏加快,可能会在一定程度上缩短我国货币宽松的时间窗口,但在以我为主的环境下,海外因素对国内影响有限,未来债市的核心矛盾仍然是国内财政和房地产的动态变化,至少目前还未看到数据全面转好的迹象,债市风险可控。

操作策略方面,建议保持一定的仓位和杠杆力度,交易盘可适度参与进行博弈。