始于2020年春节前的新冠肺炎疫情,打开了全球资本市场大幅动荡的潘多拉魔盒。我们亲历了多个“百年一遇的史诗级震荡”。海外疫情扩散、投资者担心疫情冲击经济增长、以及石油供给格局恶化等多个因素共振,引发全球投资者的恐慌情绪,全球资本市场大幅波动。我们通过分析国内外疫情发展轨迹,历史PHEIC事件对经济的影响,及低油价影响,判断当前A股市场过度悲观,正值买入良机。

一、海外确诊人数上升,但疫情可控不必过分恐慌

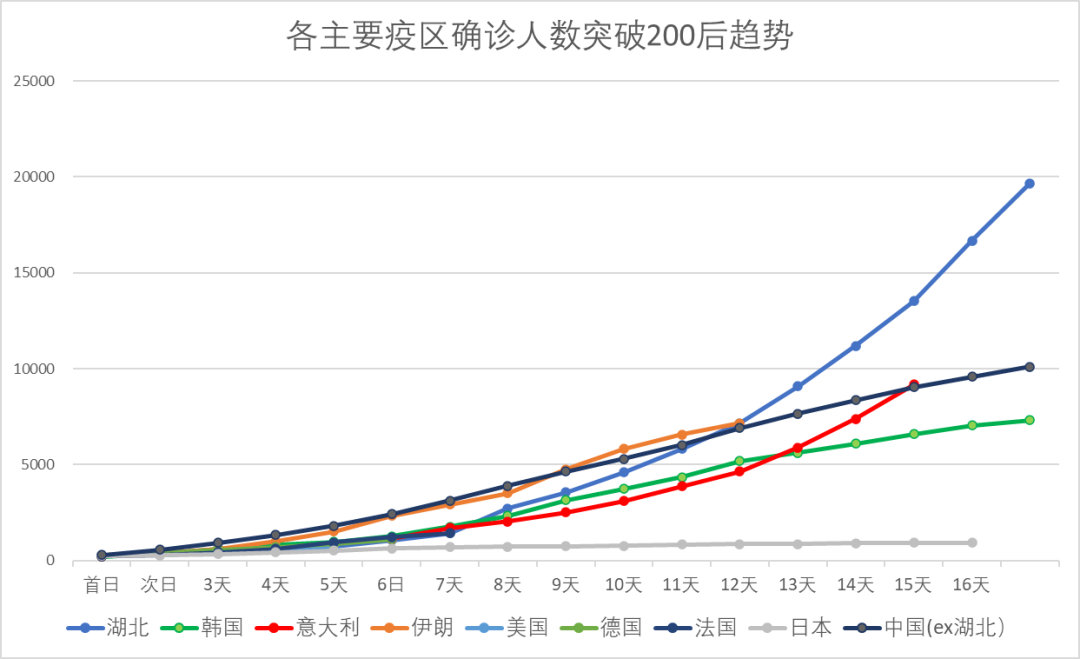

2月中旬以来,新冠肺炎疫情在海外加速扩散。根据世卫组织披露的数据,截至北京时间3月9日下午17时,中国境外共104个国家/领地/地区确诊28674例(新增3949例),死亡686例(新增202例)。从各国确诊病例的增长速度来看,目前海外疫情发展相当于我国除夕前后两周,即快速增长的阶段。这也是对所有人的情绪影响最大,从而产生巨大冲击的恐慌阶段。

图1.1各疫区确诊人数突破200后趋势

从中国抗疫经验,我们应客观看待这一现象出现的原因:

1. COVID-19病毒潜伏期较长且前期症状不明显,导致政府及人民重视不够;

2. 排查力度上升,病毒携带者渡过潜伏期,患者逐渐被确诊。

这一阶段是最悲观的阶段,我国经验表明,随着政府和居民重视度提升,降低流动性,疫情会逐步得到控制。虽然部分海外国家在管控力度上不及我国,但人口密度较低,且对COVID-19已有所认知。我们判断主要发达国家能够吸取经验,推动医疗公共卫生体系运转控制疫情发展。后续虽然确诊病例数字仍会增加,但随着新增确诊人数下降,市场情绪将逐步回暖。从下表我们可以看出,日韩通过积极学习中国防疫经验,疫情控制时间有效缩短。目前欧美疫情尚未稳定,但相信蔓延趋势可控。

图1.2 各疫区确诊人数突破200日期及控制时间推算

二、疫情对经济增长短期带来冲击,但长期影响有限

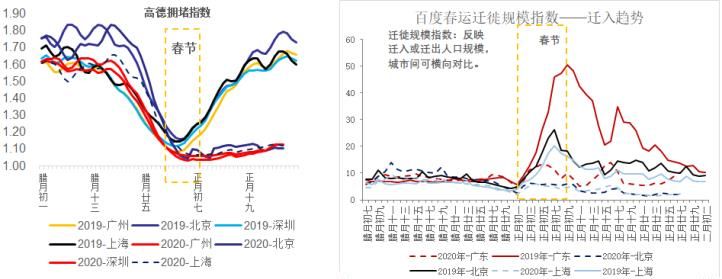

讨论到疫情对经济的影响,我们的看法是:短期受到明显冲击,但长期影响有限。我国疫情爆发于春节前人员大规模流动的时期,国家采取了强制隔离、中断经济社会活动等非常规措施来控制疫情发展,导致经济在短期内大幅下滑。2月的PMI和电厂耗煤量、春运迁徙规模等高频数据正在这一事实。

图2.1 高频数据显示疫情对国内生产经济活动短期冲击显著

有观点认为,相比2003年非典时期,中国经济GDP、贸易总额和中间贸易品出口占全球的比重分别由4.3%、5.5%和5.6%大幅提高至2018年的15.8%、11.8%和13.8%,并且此次新冠疫情对全球的外溢效应更大,因此海外需求的下滑可能对国内经济形成二次冲击。我们认同需要警惕对部分产业链的影响,但分析当前我国的GDP构成,消费和投资是主要贡献,净出口占比较低,所受影响可控。

长期来看,回顾上世纪90年代以来全球出现过多次被世卫组织定义成PHEIC事件的流行性疫情,包括2003年中国SARS、2009年美国H1N1甲型流感等,我们发现并没有对各国经济增长趋势产生长期影响,各国在疫情发生时间所处的经济周期位置是更重要的因素。当全球经济处于向上周期时候,疫情的影响可以忽略。目前,各国政府和央行为应对资本市场大幅波动产生的恐慌情绪,已不同程度地开启了宽松政策周期,这将有望推动全球经济在中期出现恢复性增长。

图2.2 疫情对经济的影响不是主旋律,经济周期位置占主导

三、石油价格走势仍取决于后续谈判,若长期维持低水平对我国是利好

供给格局恶化导致原油价格快速下跌也是近期影响市场的一个重要变量。我们认为,短期原油价格波动取决于俄罗斯、沙特等主要供给方的谈判策略,可能仍将处于较大波动的阶段,受成本曲线等经济因素的影响较小。理性的看,如果原油价格能够长期维持较低的水平,那么对于原油进口依赖度高达72%的中国也是个利好因素,能够有效降低成本,并缓解疫情后刺激政策带来的远期高通胀预期。

结论:国内复苏在即,A股跟随外盘下跌是良好买入时机

回到A股市场投资。按照“先爆发、先出招、先控制”的顺序,中国在“全球抗疫运动”中是领先者,目前正处于确诊病例数攻坚清零的阶段。政策重心开始向有序复工复产、恢复经济活动的方向倾斜,我们认为后续有望进一步出台货币、财政、产业等政策组合,对冲疫情在1季度对经济造成的负面冲击,争取在年底完成“全面建成小康社会”的目标。因此A股市场运行的主要矛盾仍将聚焦于国内,特别是刺激政策的方向和力度、经济和企业盈利的恢复情况。

短期因为海外疫情扩散、石油价格冲击等因素,A股投资者的风险偏好快速回落,市场出现了调整,创业板指数自2月底的高点已经回落了8.5%左右。基于我们前文的分析,导致海外波动的恐慌因素均不是当前A股运行的主要驱动因素,市场跟随外围市场情绪下跌的过程将是良好的买入时机。

从大类资产配置来看,因为国债收益率的快速回落,当前A股市场整体的股权风险溢价以及股息率都处于非常有吸引力的位置。按照历史经验复盘,当前股息率水平保证了未来2年以上的收益率大概率为正。在市场风格方面,我们相对更看好成长风格,主要原因是:1)今年全A业绩周期见底未来有望持续向上,历史上盈利周期向上时期成长和中小盘业绩增速相对较快,并且中小盘相对大盘的估值仍然合理;2)当前监管政策处于周期性放松阶段,其中再融资政策的放松有利于拓宽中小企业的融资通道、从而改善中小企业的净现金流和未来成长空间。

图表来源:银华基金

本材料由银华基金管理股份有限公司提供,不构成投资建议或承诺。我国基金运作时间短,不能反映股市债市发展的所有阶段。基金管理人不保证基金盈利及最低收益,其管理的其他基金的业绩不构成对本基金业绩的保证。基金过往业绩及其净值高低不预示未来业绩表现,完整业绩见产品详情页。基金有收益波动风险,投资人应认真阅读《基金合同》、《招募说明书》等基金法律文件,确认已知晓并理解产品特征和相关风险,具备相应风险承受能力。市场有风险,投资需谨慎。