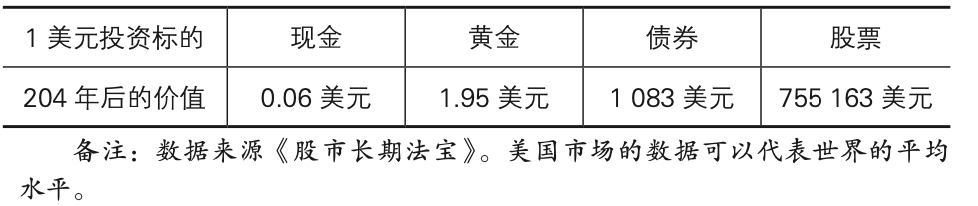

市场情况

A股市场在本周经历持续3天的较快下跌后,周四,各重要股指均出现显著回升,低位企稳迹象显现。上证指数重回3400点,市场人气有所修复。

截止收盘,沪深主要指数全线上涨,涨幅均超过1.5%。其中,上证指数涨2.36%并收于3436点,创业板指收于2746点,涨2.61%。创业板、科创板涨幅领先,创成长、创板50及科创50分别以3.12%、3.01%和2.80%的涨幅位列涨幅前三甲。

沪深两市合计成交逾8000亿,较上个交易日升约7%,但较前期持续的万亿日成交量仍有一定差距,显示A股投资者信心的恢复尚较为谨慎。

两市今日仅有400余只股票下跌,上涨个股近9成,市场特征表现为前期较大下跌后的普涨态势。

28个申万一级行业今天全部录得上涨。其中,上游周期板块及前期调整幅度较大的机构抱团股联袂上行,有色、钢铁、电新分别以6.00%、5.16%和3.53%的较大涨幅位列前三。此外,食饮、建材、银行、化工、采掘、公用、非银、汽车、医药等行业的涨幅也相对占优。

陆股通方面,今日北上、南下资金双双录得净流入,当日净流入金额分别为67亿和45亿。其中,北上资金已是连续3天的小幅净流入。在A股市场近期持续下行、内地投资者情绪相对低迷之时,北上资金行为的细微变化值得留意。

人民币离岸汇率方面,在经过2月中旬以来的较快速贬值后,近期人民币汇率重新企稳在6.50附近。至收稿时,离岸汇率再次小幅升破6.50关口。

同期,美元指数自92上方回落至91.5附近。国内官媒今日报道,美国国务院称美国国务卿布林肯及国家安全顾问沙利文将于3月18日在美国的阿拉斯加与中共中央政治局委员、中央外事工作委员会办公室主任杨洁篪及国务委员兼外交部长王毅举行会晤,并将与中方就一系列问题展开对话。自两国元首除夕电话沟通后,双方新的高级别官方会晤的即将展开,或也将成为两国关系进一步转圜的积极信号,虽然这个过程可能并不容易。

海外方面,作为风险资产定价之锚的美债收益率前期的快速大涨,令全球股市短期均受到不同程度冲击。虽然上周美联储主席并未明示近期会否采取相应的“扭曲”操作,但美国新增就业数据上升,经济继续恢复,令美股重回上行,道指并再创新高。10年期美债收益率从1.60%附近的近期高点下落至1.50%附近。疫后经济的复苏预期而非通胀预期的显著提升,所带来的美债收益率的上行,更多成为全球投资人的共识。

我们在近期市场调整阶段的系列点评中已反复指出,美债收益率的快速上涨和机构抱团品种的快速瓦解及一定程度的踩踏过程,是A股此轮急速调整的两大重要导火索。

但对于中期全球经济的共振复苏态势与短期A股市场因情绪波动和巨大反身性所造成的较大震荡相互交织——这样的复杂场景,投资者既要有清醒的认识,同时也要有足够耐心。

从最新的情况看,A股投资者对于美债收益率快速上行所带来的风险资产定价锚显著摆动的恐惧,似已有所降温。与此同时,来自国内各公募机构申赎情况的市场调查看,反向的正反馈过程暂也只在有限的范围之内。而中短期的较大震荡,快速压缩了A股的结构性泡沫,一定程度释放了市场风险。从较大概率上判断,A股中短期的负面冲击力量或趋于减弱。

本周公布的国内重要经济金融数据中,社融、信贷均大超预期。其中,企业部门融资需求强劲,中长期贷款增长较多,导致信贷出现高增,并成为社融超预期的重要原因。而国内企业盈利逐步修复、订单持续增加、产能利用率相对较高等,均在相当程度上加速了融资进程。国内严格控制疫情下的就地过年政策及银行在年内的早投放早收益策略,客观上可能也起到一定影响。

另外,市场较关注的通胀数据方面,2月CPI同比为-0.2%,环比增长0.6%。PPI环比上涨0.8%,同比上涨1.7%。粗略看,尽管通胀预期在升温,但国内目前整体形势尚属温和,预计PPI高点可能在二季度后半段。

今日也是国内重要会议闭幕的时点,此次会议上所释放出的政策基调以稳为主,不急转弯,经济增长目标留有余地,及推动科技创新、扩大内需、碳中和、乡村振兴等多项重要政策导向,与去年Q4以来的一系列重要会议上明确的政策方向基本一致。同时,“十四五”规划相关重要目标的设立,也为中国经济在转轨期的持续稳健增长,提供了明确的方向指引,预期也将成为各地方政府在未来相当时间内的重要政策和具体行动指针。对于A股市场的投资者,相关的一系列重要政策信号中,或也酝酿着值得持续做重点研究和深入挖掘的关键方向。

市场观点

回到年内的市场方向及操作层面上,我们一直强调,A股市场自2019年初2440点以来的明确演化方向,迄今为止并未发生趋势性转折。疫情逐步平复、全球经济共振复苏的大的宏观背景下,预计部分上市公司盈利将持续改善,将继续给A股权益投资带来新的机会。

我们仍建议投资者今年重点沿着全球经济共振复苏的大概率方向,优先选择行业景气好转或正在逐步修复、基本面不断超出预期、股票估值仍相对合理的风险收益率比相对较高的潜质品种,以有效规避可能的政策风险或市场波动风险,并寻找到投资胜率更高的相对安全领域。而即将进入年/季报的密集披露阶段,业绩有望超预期的品种值得持续重视。

短期,预计A股市场的修复或仍将延续,系统性风险较快释放后个股的普遍重新活跃,与市场结构由极致向均衡转换这两股力量都有望继续显现。中期,继续关注未来1-2个月国内重要经济金融数据的变化,及预期可能在4月中下旬召开的中央政治局会议上所释放的重要政策信号。

本文作者:金鹰基金首席经济学家兼权益研究部总经理 杨刚

风险提示:

数据来源:wind,截至2021.3.8

本资料所引用的观点、分析及预测为研究人员在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金管理人承诺以诚实守信、勤勉尽责地原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。