【独家观察】“十一”银保新规执行!由建行代销基金官司看“银保”新风险:推介不当,损失要全赔?

来源:A智慧保

银保新准则终于正式亮相了。银保监会在整合银保现有规范性文件的基础上,对合作、销售、服务等方面进行了全面的梳理。这一新规自10月1日起实施。不过,“A智慧保”独家观察,由一场银行代销基金引发的巨赔风波,看“银保”业务新风险。你觉得呢,欢迎讨论。

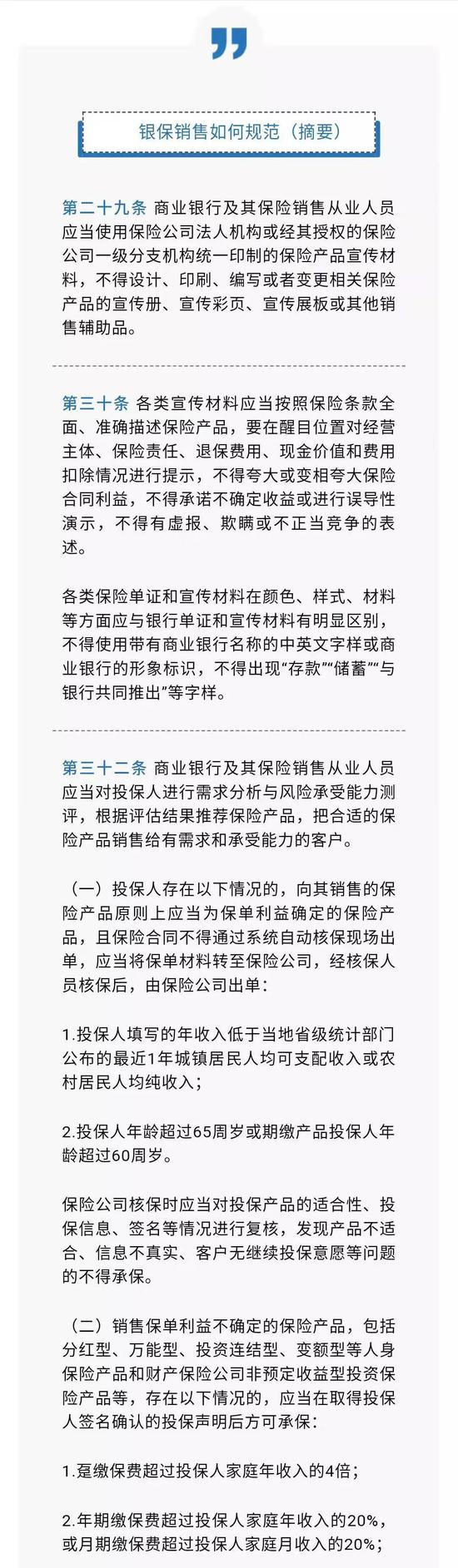

8月27日,中国银保监会官网披露《商业银行代理保险业务管理办法》。《办法》把之前零零碎碎的银保类规范文件整合在一起,强调了银行的经营规则。

银保合作的痼疾人人皆知,销售误导、费用小账,在以原银监会和原保监会分治的年代,各司其职,也各有利益,似乎这两个问题怎样也无法得以根治。

现在,银保监合一的监管威力首次爆发,银保监会以部门规章这样高层级的文件,规范商业银行代理保险业务的行为。虽然《办法》里的大多数条文之前已有,但说这是银保业务里程碑式的文件亦不为过。它标志着银保合作进入新阶段。可以想像,原有的监管套利、模糊地带,因监管权归属于同一个部门而消失。这显然对于银保业务来说是大好事。

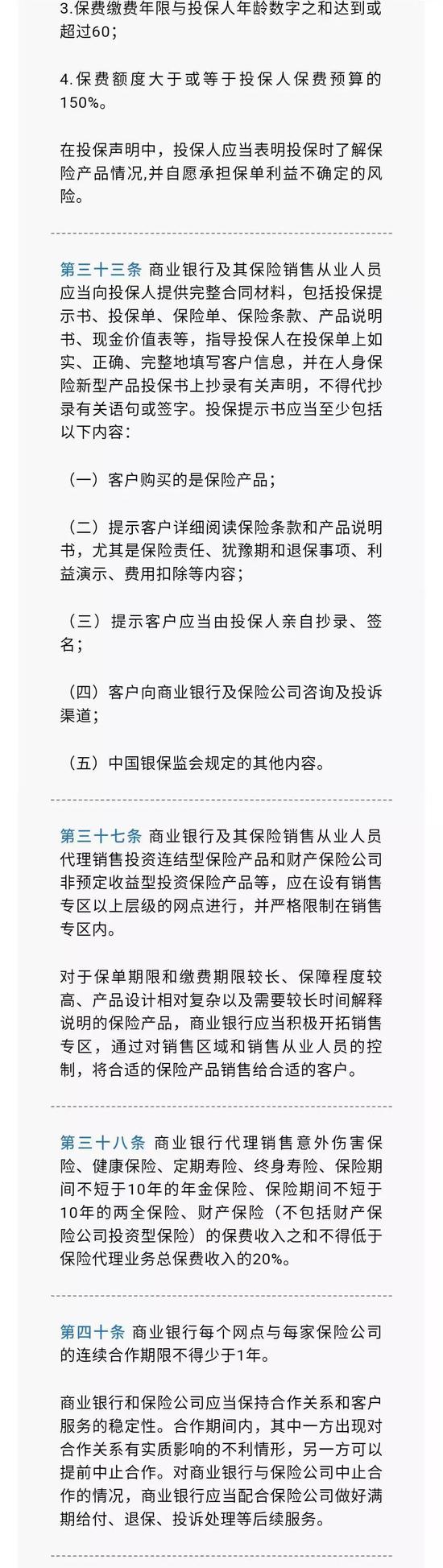

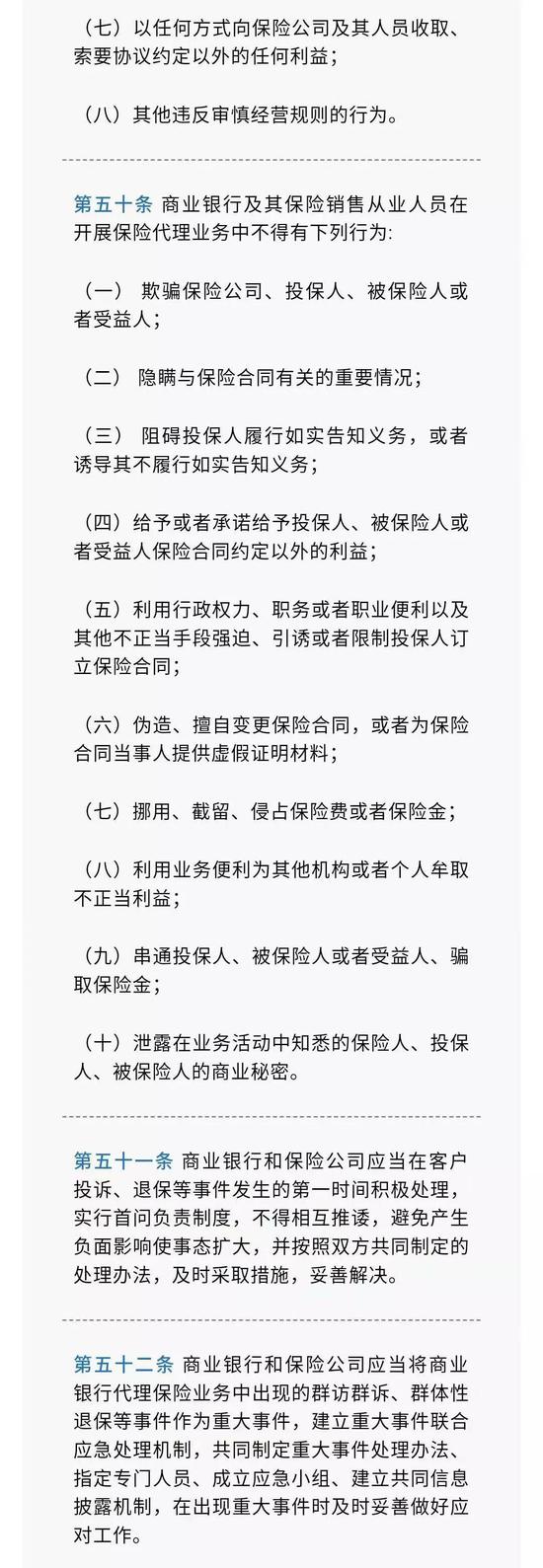

在销售误导这一顽疾方面,《办法》重提旧事,强调保险合同等相关材料上要明显注明是保险产品,强调在推介中不得用“存款”等可能引起混淆的词语,强调银行必须让客户抄录风险提示语句。这些要求,是原保监会已强调的监管要求,当时被认为是防范销售误导的重要措施。此次,银保监会又强调了一遍,应该会让效果更好。但是,即便真做到了,就够了吗?

就在银保新规披露前的8月23日,一则名为“客户近百万买基金巨亏57万,代销银行被判全赔”的新闻刷爆网络。据判决书显示,原告王某自2010年以来一直通过中国建设银行北京恩济支行购买理财产品。2015年6月,王某用96.6万元在恩济支行购买某基金公司发行的“中证军工指数型证券投资基金”,2018年3月28日赎回,本金亏损57.65万元。王某遂将恩济支行告上法庭,要求赔偿亏损本金,以及本金自购买该产品到赎回之间的利息。

王某认为,其收入不高,风险承受能力较低,故要求购买保本型银行的理财产品,银行却向她推荐了基金,是导致她受损失的主要原因。于是起诉要建行恩济支行赔偿损失。

此案经过三审,一直打到了北京市高级人民法院,均是银行败诉。

在三次审理中,双方的观点多有交锋。有一些说法相信你我也耳熟能详。

关键词一

我不要你觉得,我要我觉得

建行恩济支行对王某做了风险评估,王某填写的选项分别是“大部分投资于存款、国债等,较少投资于股票基金等风险产品”、“保守投资,不希望本金损失,愿意承担一定幅度的收益波动”、“资产稳健增长”、“本金10%以内的损失”会出现明显焦虑。最后,建行恩济支行确定王某的风险评估结果为稳健型。建行恩济支行认为,称推荐给王某的基金的基金管理人、基金托管人及部分代销机构将该基金的风险等级确定为“中风险”,与王某的风险评估结果“稳健型”相匹配;而法院认为,建行恩济支行推荐王某投资的基金是股票型基金,风险明显较高。基金管理人、托管人、基金托管人及部分代销机构将该基金的风险等级确定为“中风险”缺乏客观性,且与基金招募说明书中载明的风险情况不符,该基金的风险等级已经超出了王某风险评估结果“稳健型”的风险承受能力。

各位保险sir,有没有后背一凉的感觉?这个环节,可能大多数保险公司都还没有。即便是有,未来你怎么证明这个产品确实是这个风险、TA确实懂了呢?

关键词二

抄了风险提示也甩不了锅

填写风险评估问卷的同时,工作人员已向其介绍了该基金的相关情况并进行了风险提示,王某在《证券投资基金投资人权益须知》、《投资人风险提示确认书》上签字。《须知》对“什么是基金”等均有详细的描述,尤其在“基金投资风险提示”中以黑体字提示了投资风险,在《确认书》中,王某也亲笔书写了其已知晓风险并自愿承担损失的内容。根据上述,应当认定建行恩济支行已经充分履行了风险提示义务。(各位保险sir,是不是觉得和抄录语句有点像?《商业银行代理保险业务管理办法》刚刚又重点强调,要抄录语句。)

诉讼中,王某和建行恩济支行均确认,在王某购买前述基金时,建行恩济支行未向王某出示和提供基金合同及基金招募说明书——各位保险Sir,想想那被视若珍宝、轻易不给客户提前出示的保险合同?

法院认为,王某购买涉诉基金时在《证券投资基金投资人权益须知》、《投资人风险提示确认书》上签字,但上述须知和确认书的内容系通用的一般性条款,未有关于王某本次购买的基金的具体说明和相关内容,故王某的上述签字行为并不能免除建行恩济支行就涉诉基金的具体相关情况向王某做出说明的义务,亦不能因此而减轻建行恩济支行未向王某说明涉诉基金具体相关情况的过错。

关键词三

没证据,一切白瞎

据现在的材料看,原告王某是个“金融审判人员”。银行认为,都审判专家了,懂点金融风险不是小常识?赚了钱你从来没找我,亏了钱要我兜,这不合理。况且,仅凭王某一方的说辞即认定基金系建行恩济支行主动向王某推介,缺乏事实依据。

法院认为,建行恩济支行没有按照金融监管的要求由王某书面确认是客户主动要求了解和购买产品并妥善保管相关记录。据此可以认定,建行恩济支行主动向王某推介该基金,存在重大过错。

结果就是银行全赔。

法院判决,以本金96.6万元为基数,按照中国人民银行同期存款利率,自2015年6月2日起计算至2018年3月28日止;以576481.95元为基数,按照中国人民银行同期存款利率,自2018年3月29日起计算至实际付清之日止。

基金巨赔案留给银保的启示

众所周知,银保产品以理财险居多。这个案例非常具有教育意义。现在真不是什么时候的江湖。当保险业还在销售误导这个泥沼里跋涉时,外面的世界已经进入到“投资者适当性”这样的高级阶段。理财险是毫无疑问的金融产品,这一属性在当年万能险被说成“妖精”的利器的那场风波中,已经被全社会广为熟知。问题是,有哪家公司真正把它视为金融产品、按金融产品的规则来玩儿了?

假设有一天,真有客户效仿此案例,银行或保险公司,以什么作为应对?例如,提前退保所带来的现金价值损失,或者是变额年金、投连险这样可能具有本金亏损风险的产品?

可能有人会认为,是不是因为原告王某是“金融审判人员”,所以导致案子的判决具有倾向性?

本人倒觉得,与其这么想,不如把它视为一堂提前进行的风险教育课。

2019年7月, 最高人民法院审判委员会大法官刘贵祥在第九次全国法院民商事审判工作会议上的讲话流出,其中刘专委指出:“二是要辩证理解平等保护原则。要将平等保护与倾斜保护结合起来,对中小股东、金融消费者等特殊群体的倾斜保护,是对平等保护原则的必要补充。只有加大对特殊群体的保护,才能有效解决违法违规成本过低的问题,维护正常交易秩序。”

8月初,最高人民法院公布《第九次全国法院民商事审判工作会议(征求意见稿)》(业内称“九民纪要”),“金融消费者权益保护纠纷案件的审理”自成一章,让人着实领教了“倾斜保护”的“厉害”。

第72条规定

卖方机构对金融消费者负有适当性义务。卖方机构未尽适当性义务导致金融消费者损失的,应当根据《合同法》承担赔偿责任。以大白话来解释,那就是把金融产品卖给不适合他的人,谁卖谁承担责任。

第73条规定

卖方机构未尽适当性义务,导致金融消费者在购买金融产品或者接受金融服务过程中遭受损失的,金融消费者既可以请求金融产品的发行人承担赔偿责任,也可以请求金融产品的销售者承担赔偿责任,还可以请求金融产品的发行人、销售者共同承担连带赔偿责任。以大白话来解释,那就是既可以找产品开发的,也可以找卖东西的,也可以两个都找、让他们一起赔。

第75条规定

告知说明义务是适当性义务的核心,是金融消费者能够真正了解产品或者服务的投资风险和收益的关键,应当根据产品的风险和金融消费者的实际状况,综合一般人能够理解的客观标准和金融消费者能够理解的主观标准来确定告知说明义务。卖方机构仅以金融消费者手写了诸如“本人明确知悉可能存在本金损失风险”等内容主张其已经尽了告知说明义务的,人民法院不予支持。以大白话来解释,那就是只要你没卖对人,让人抄了风险提示也没用,此锅禁甩。

三个条文结合,保险Sir们的背后有没有一丝凉意?无怪乎《九民纪要》一公布,有人惊呼“原来史上最严销售规定出于法院系统。”

保险产品是最复杂的金融产品。说其复杂,主要因为它和其他金融产品不一样,面向的是普通百姓,三教九流,很多人即便投资过证券,也未必懂保险。“A智慧保”亲身见识,一位朋友,保荐过很多股票上市,在保险方面却一塌糊涂。

在这个意义上,理财险固然风险高,保障型险种的风险也不低——I型糖尿病和II型糖尿病,医学和条款上分得清楚,投保人了解吗?终末期肺病、原位癌,类似于这种词语,投保人真的知道是什么意思吗?“一切险”到底是指什么?是不是发生了所有情况都会赔、而无任何免赔事项,这个词语,未来会引发争议吗?银行毕竟不是专业的代理人,他们的柜员能懂的,比普通人强不到哪里。

在这种大趋势下,银保合作、银保业务显然需要联手应对新的挑战。