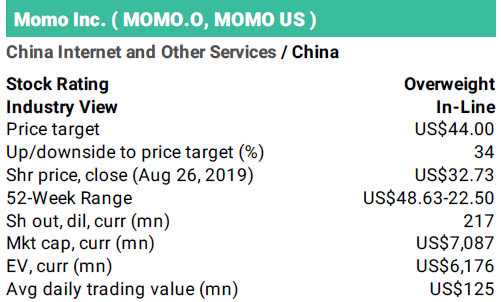

腾讯科技讯 8月28日,摩根士丹利今日发布投资研究报告,维持陌陌股票(Nasdaq:MOMO)“增持”评级,同时维持44美元的目标股价不变。

陌陌昨日发布了截至6月30日的2019年第二季度财报,净营收为人民币41.526亿元(约合6.049亿美元),同比增长32%。不按照美国通用会计准则计量,归属于陌陌母公司的净利润为12.425亿元(约1.810亿美元),持续18个季度盈利。

摩根士丹利在报告中称,多种利好因素推动了陌陌第二季度营收稳步增长,包括直播服务和增值服务的强劲表现,以及社交服务“探探”的海外扩张。

以下为报告内容摘要:

在发布了超出市场预期的第二季度财报后,我们继续维持陌陌股票“增持”评级。第二季度,陌陌营收继续稳步增长,这主要得益于多个利好因素,包括直播服务和增值服务的强劲表现,以及社交服务“探探”的海外扩张。

第二季度业绩摘要:营收为41.5亿元人民币,同比增长32%,环比增长12%,较分析师的平均预期高13%。其中,直播服务营收为人民币30.999亿元(约合4.515亿美元),较去年同期的人民币26.209亿元增长18%,主要受直播服务付费用户数的增长,以及每季度的付费用户平均营收有所增长所推动。相比之下,第一季度直播服务营收同比增长14%。不按照美国通用会计准则计量,陌陌第二季度运营利润为人民币14亿元,较我们的预期高10%。运营利润率为34%,创下五个季度以来的最高纪录。当然,这在一定程度上得益于该期间内较低的营销开支。

第三季度营收预期较市场预期高4%:我们认为,推动陌陌今年第四季度和2020年营收增长的利好因素(尚未被考虑到当前股价中)包括:

1.得益于一系列活动,第三季度直播服务营收将继续增长:8月25日,由陌陌举办的“MOMO现场巡乐会”第三场将在成都站拉开帷幕。与之前的上海站、泉州站一样,此次成都站同样是娱乐圈的顶级艺人以及陌陌旗下主播同台表演。此外,新的用户排名系统在吸引和保留顶级客户方面取得了成功。另外,新推出的Snowball Fight也增强了“中长尾”( middle and long-tail)客户体验。

2.第三季度探探的总收入环比涨幅将超过40%:该预期基于市场研究公司Sensor Tower截至今年8月20日的数据,主要得益于付费用户数量环比将增长逾30%,这将推动第三季度营收环比增长约10%。探探计划在今年下半年推出非订阅货币化功能,并加快海外扩张。我们预计,不按照美国通用会计准则计量,第三季度将净亏损将扩大至1.5亿元人民币,原因为了在不利的市场环境下重新赢得用户,营销开支将大幅上升。但是,到了第四季度,净亏损预计将收窄至约1亿元人民币。管理层预计,探探的国内运营部分将在2020年中期左右实现收支平衡。

3.增值服务—将推出更多可货币化的社交应用案例:这些应用案例包括聊天室和社区体验等。我们认为,这些服务最终可产生可与“派对”(Party)和“兴趣组”(Interest group)等顶级应用案例相当的收入。

综上所述,我们继续维持陌陌股票“增持”评级,同时维持44美元的目标股价不变。昨日,陌陌股价收于33.19美元,上涨1.41%。在过去的52周,陌陌最低股价为22.85美元,最高为49.38美元。(编译/清风)