记者 黄慧玲

外资持续涌入,重要指数近四成的股票被买爆。究竟是什么吸引着外资持续流入越南市场?近日,国内首只越南主题基金发行,界面新闻独家专访天弘越南市场股票型基金拟任基金经理胡超,详解越南股市的机会与风险。

【关于越南市场】

界面新闻:目前外资持股情况是怎样的?

胡超:越南是机构主导的市场,拥有证券交易账户约200万,市场规模1600亿美金,绝大部分都是机构投资,包括资产管理公司、基金公司、外资、保险公司、银行,绝大部分都是机构,其中外资持股比例在20%-25%之间。

界面新闻:当前越南市场的机会在哪里?

胡超:越南股市对外资持比较开放的态度,外资持股比例比中国高很多,而且在持续提升。

我们跟踪的VN30指数已经有36%的股票达到外资持股上限,都是一些非常好的股票,外资买入动力比较强,这些股票理论上其他外资已经无法再买入了,可以看出外资对当地股票的偏好。

外资的持续流入是一个大背景,如果按照严格的MSCI全球市场来划分,越南仍然是前沿市场,根据我们跟当地证监会的沟通,他们也希望通过推行一系列改革政策,包括提高市场的流动性,改进会计准则,以便跟国际接轨等,希望在2020年或2021年把越南市场纳入MSCI新兴市场指数领域范畴之内,如果纳入MSCI新兴市场指数,我们判断会有更多外资被动配置越南股票,从而改善整体越南的边际估值。

短期来看,外资持续流入对于越南股市的推动作用较为明显。当前越南估值的性价比较高,以我们跟踪的VN30指数来看,整体PE是12.8倍左右,未来两年EPS增速接近20%。从投资角度来讲,越南股票当前估值跟盈利增速性价比较高。

中长期来看,还是国家经济基本面和资本市场。经济基本面已经讨论比较多,越南整体经济发展比较快,2018年GDP实际增速是7.08%,根据目前彭博的一致预期,2020年和2021年增速在6.7%和6.8%,这个增速放到发展中国家或全球市场也是比较快的增速。快速的经济增长肯定是支撑资本市场持续繁荣的基本动力。

此外,越南的政治结构比较稳定,比世界上其他国家而言,投资安全度要好一些。

界面新闻:越南市场类比A股大概是什么情况?

胡超: 类比A股,差异较大,很难具有可比性。

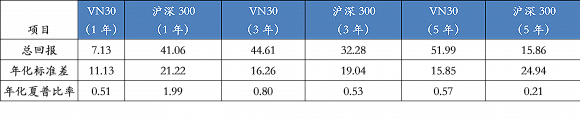

如果以3-5年时间维度来对比,VN30的稳定性比沪深300更好。从涨幅来看,过去五年沪深300涨幅不到20%,VN30的涨幅是52%。波动率方面,过去五年VN30的波动率是15%,沪深300的波动率是25%。

也就是说如果按照五年维度来看,VN30从风险收益的角度是非常不错的指数。

( 数据来源:彭博,美元计价,截止2020年1月3日 )

( 数据来源:彭博,美元计价,截止2020年1月3日 )界面新闻:越南的经济对标中国相当于哪个阶段?

胡超:有很多指标可以看,比如越南的城镇化率40%不到,相当于中国1999、2000年,越南人均GDP水平相当于中国2004年,人均高速公路、人均电力的水平大概相当于中国2000-2005年之间,所以我通常说越南相当于中国15-20年前的水平,有些指标相对高一点,有些指标相对低一点。

【关于基金产品设计】

界面新闻:这只产品虽然是主动型基金,但实际上主要策略是复制VN30指数。可以理解为指数增强型基金吗?

胡超:可以这么说。我们跟踪的是越南VN30指数,这是胡志明交易所推出的系列指数中最重要的一个。

VN30指数是指全部在胡志明市交易所上市交易的股票,按照流通市值排前30个,这30个股票大概占越南所有上市股票市值权重的86%左右,占成交量的接近80%,少则60%,多则80%,这个指数本身是比较有代表性的指数。

界面新闻:这个指数跟中国的哪个指数比较接近?

胡超:这很难说,因为它的尾部差异特别大,不像中国股票市场两市4000多只股票,相对平均。如果一定要比较,我觉得能比的是沪深300。

如果单纯投越南境内的股票,我们做过模拟测算,超越VN30指数其实是有难度的,所以我们选择VN30指数作为参考基准。

界面新闻:为什么不选择发行指数基金?

胡超:由于越南对外资有持股限制,目前很多越南的指数成分股已经达到这个上限。所以没有办法发行指数基金。而且,在美国、香港及伦敦上市的越南ETF也都不是指数基金。天弘越南市场基金作为第一家进入越南QDII产品,对获取优质股票有先发优势。

界面新闻备注:目前市场上的QDII股票型基金平均综合费率是2.02%,QDII指数型基金的综合费率是1.03%。天弘越南基金为1.5%,低于QDII主动型基金的平均值,但高于该公司的QD指数基金天弘标普500指数(0.85%)。

【关于基金的投资运作】

界面新闻:越南市场的交易方式跟国内是一样的吗?

胡超:基本一致。越南市场也是审核制。交易制度是7%涨跌幅限制;个股有做空机制,指数的做空机制有股指期货,市场发展比较完善。我们调研时尤其关注前沿市场上市公司行为不当的问题,通过公开资料和跟监管层的沟通来看,目前没有发现这种情况。

界面新闻:外资持股限制意味着一些优质股票无法购买,如何应对这一情况?

胡超: VN30成分股中大概有36%的股票已经被外资买到上限,这36%的股票一共有11只,集中在金融、消费、工业制造业、通讯。刨除这36%之外的64%左右的股票,我可以按照指数比例配置,这样整个组合的仓位大概已经到了64%。

敞口部分,我会考虑买入VN30ETF,这是一个在越南境内交易所交易的ETF指数,根据我们的基金合同,可以买最多不超过10%,这样对于VN30的敞口可以提高到74%。

然后我会考虑再去买入VN30股指期货,也可以增加我对于VN30的敞口,按照合同约定大概是10-15%,预计通过ETF+股指期货,基金资产的85%-90%跟踪VN30。

而针对已经被外资买满的股票,绝大部分集中在金融,金融板块上市的股票比较单一,基本都是银行,银行我去找Beta的机会还是比较容易的,因为本身我也做个股研究,我的想法是通过基本面研究找到现有没有受限的金融股票代替,或者复制已经受限的股票。

我们算过,按这个替代方式,我们基本可以跟踪到已经受限的股票。其他比较特别的资产,比如通讯、消费有行业和公司的特殊属性,我们会找跟同业或上下游关联度更高的股票去复制,这样整体股票的仓位控制在90%-95%之间,实现对于VN30的跟踪。

不过,我们也建议大家不用太担心因为没有办法买到那36%的股票导致基金落后于基准的可能性。我们做过回测,这个事情需要两面来看,已经被买满的股票,因为外资没有办法再买进去,它反而边际上股价上涨的动力少了一块,理论上只能是国内投资人再去买这些股票,相比其他那些外资还能买进去的股票而言,股价上涨的买方少了一方。

界面新闻:投资越南市场可能有哪些风险?

胡超:越南是一个前沿市场,还没有进入新兴市场,对我们来说相当于降维投资,是到比我们的发展程度更低的市场,需要从三个角度来考虑这个问题,包括运营风险、市场风险、信用风险。

运营风险方面,普通投资者投资越南需要去券商开户,越南是实名制账户交易国家,还要关注交割方式,还要关注换汇,对于个人投资者来说很难处理。

市场风险主要是市场波动率情况,尽管越南市场波动率比A股低很多,但如果落实到个股层面,还是需要加大对个股基本面的研究,因为上市公司基本都在越南境内运营,会计准则跟中国不一样。

我们去越南调研时最关注的是上市公司诚信度怎么样,有没有出现过曾经我们看到过的上市公司欺诈、内幕交易等问题,从我们的调研结果来看,整体情况较好,这可能也跟当地资本市场的历史较短有关。当然,我们需要更进一步一旦有信用风险的情况发生,当地监管机构、市场机制怎么去纠正这种行为,只有经过逆向选择,剩下的公司才是最好的公司,这也是需要个人投资者特别关注的问题。

总结来看,运营风险、市场风险、信用风险,如果把这三个风险放在一起,我建议个人投资者还是找专业机构投资人做代理投资。

界面新闻:针对越南市场后续是什么样的调研频次?

胡超:我们基本上每年去两到三次,跟上市公司沟通,跟券商了解,平时一半以上的信息来源是跟当地合作的券商,他们也有研究员、研究报告。现在每天通过邮件往来与当地券商进行沟通,每周也会频繁电话咨询他们对股票的看法,跟国内基金的管理方式没有特别大差异。天弘基金合作的那三家越南本土头部券商完全可以提供对海外投资人的服务,不管是语言还是沟通方式都没有问题。