国君固收研究债市覃谈

报告导读

1月29日,银行业理财登记托管中心发布了2020年版《中国银行(维权)业理财市场年度报告》。本文尝试对此进行分析。

26万亿理财产品现状如何?①存续规模近26万亿,同比增长6.9%,集中度有所上升。②净值化比例达到67%。③负债期限增加30天,期限错配情况边际好转。④穿透后杠杆率为111%,各月杠杆率相对稳定,因监管因素存在季末冲高规律。⑤资产配置风险偏好下降,AA+及以上信用债投资规模占比同比增加2.15%。⑥资管嵌套被遏制,同业理财产品存续余额从高点缩水97%。

2020年理财子公司运行情况如何?①目前共有24家理财子公司获批筹建,2020年新增8家,合资/外资也在进入。②已有20家开业经营,产品存续规模6.67万亿元,占全市场的比例达到25.8%,但母行划转产品占比超过六成。③理财子运作仍未脱离传统模式,表现为现金管理类产品接近五成、超九成为固定收益类产品、投资债券投资比例与行业整体相当,非标与权益投资比例更低。

银行理财市场将往何处去?①债市转熊导致理财产品大面积破净,至年底仍有0.6%的产品净值低于初始净值。转型后,理财产品的底层资产价格波动会很快反映在产品净值上,长期来看,净值修复仍是大概率,但短期仍面临一定市场赎回压力。②股票爆款基金发行一定程度上分流了银行理财资金,也反映出居民资产搬家进入第二阶段:由原先的存款搬家买银行理财和货币基金,向理财搬家买公募基金迁移。③资管新规过渡期延长,其后施行“一行一策”,政策以打补丁为主,对理财市场进一步规范。④银行及理财子公司丰富净值化产品体系,增加对养老以及ESG产品的布局。既避免久期、杠杆等多方面限制,也能够推动理财子公司走上差异化发展路径。

正文

1月29日,银行业理财登记托管中心发布了2020年版《中国银行业理财市场年度报告》。面对净值波动加大、公募基金的分流,理财产品是否维持增长?非标处置、信用风险冲击下,资产配置有何变化?接管母行产品,被给予厚望的理财子是否能担起重任?2021年是资管新规过渡期的收官之年,理财产品又将去向何方?本文尝试针对以上问题给予一些思考。

26万亿理财产品现状如何?

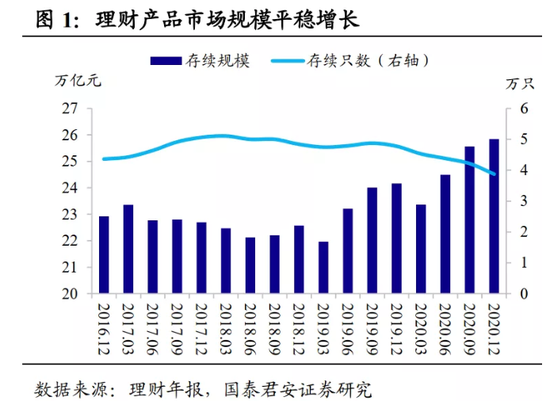

总体规模平稳增长,集中度有所上升。2020年,新发理财产品6.9万只,募集金额124.56万亿元,同比增长10.59%。存续理财产品规模25.86万亿元,同比上升6.90%。据此测算,单只理财产品平均存续规模为6.67亿,同比扩张32%。

理财市场的集中度提升原因可能有两个,其一,银行内部产品整合,资金更加集中;其二,小型地方银行回归主业,而大型银行理财子成立早,产品布局快。从45家上市银行披露的非保本理财数据来看,有9家银行非保理财规模超过10000亿、[1000,10000)有16家、[500,1000)有32家。整体上,理财行业出现了头部不断集中的特征。

净值化转型仍需进一步提速。自2018年4月以来,银行理财净值化转型已历经近三年时间。截至2020年末,存量净值型理财规模17.4万亿元,占全部理财产品存续余额的67.28%,同比上升22个百分点。从银行类型来看,中型银行转型进度相对较快,因存续体量不算高。而随着过渡期临近尾声,银行转型时间“余额”有限,预计净值化进程还将加快。

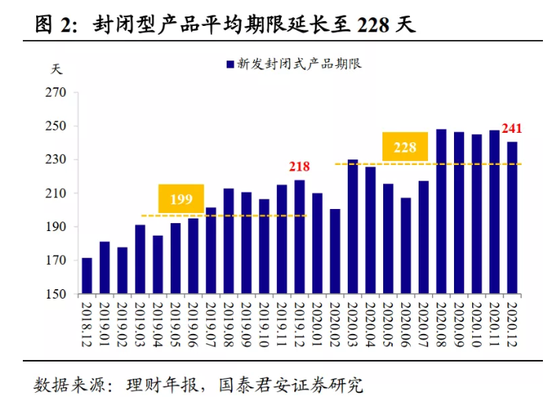

负债期限拉长,期限错配情况边际好转。新发行封闭型产品的加权平均期限延长至228天,同比增加30天。从结构来看,一年以上产品累计募集金额同比增长37.86%,占全部新发封闭型产品募集资金的比例提高5.7个百分点至13.12%。理财产品期限拉长,有利于银行负债端稳定,也使得理财产品期限结构错配情况边际好转。

穿透后杠杆率稳定,存在季末冲高规律。根据《商业银行理财业务监督管理办法》,商业银行开放式公募理财产品的杠杆水平不得超过140%,封闭式公募理财产品杠杆水平不得超过200%,这与公募基金杠杆率上限一致。截至2020年底,理财产品平均穿透后杠杆率为111%,各月杠杆率相对稳定,运行相对稳健。此外,理财产品杠杆率受到监管因素而季末冲高。

资产配置仍以债券为主,风险偏好下降。截至2020年底,理财产品投资债券、非标及权益类资产余额分别为18.53万亿元、3.15万亿元、1.37万亿元,分别占理财产品总投资的64.26%、10.89%、4.75%。整体来看,债券仍是配置主力,2020年债券资产投资比例同比增加8.3个百分点。而资管新规下非标规模持续压缩,投资比例较2019年底下降6.1个百分点。

信用债余额占总投资的47.75%,同比上升4.24个百分点,反映出市场竞争激烈对产品收益率要求提高,反过来推动配置相对高收益资产。但细究结构,在违约常态化预期下,理财产品投资风险偏好下行:AA+及以上信用债投资规模占信用债持仓总规模的比例达到83.36%,同比增加2.15个百分点。

资管嵌套被遏制,同业理财及通道投资基本清理完毕。2020年同业理财产品存续余额降至0.39万亿,同比下降53.86万亿,占全部理财产品的比例降至1.51%。从数据上看,2015-2019年同业理财产品存续余额分别3.0万亿、6.0万亿、3.3万亿、1.2万亿和0.8万亿。自2016年底开始,同业理财产品存续余额已从5.99万亿的高点压降5.84万亿,缩水97%。2020年理财子公司运行情况如何?

理财子公司大量筹建,合资/外资也在进入。目前共有24家理财子公司获批筹建,包括全部国有6大行、9家股份行、6家城商行、1家农商行以及2家合资理财公司。2020年以来获批筹建的理财子公司有8家。

两家合资理财子公司分别为2019年12月20日获批筹建的汇华理财,以及2020年8月11日获批筹建的贝莱德建信理财。第3家合资理财子预计为高盛与工行合资在上海设立,其中高盛资产持股51%、工银理财持股49%。此外,2021年1月31日发布了《建设高标准化市场体系行动方案》,文中提出“允许在境内设立外资控股的资产管理公司”,预计后续外资类理财公司数量亦会有所增长。

理财子产品余额占全市场的25%,以母行划转为主。截至2020年底,已有20家开业经营。从产品存续规模看,理财子公司存续产品数量3627只,存续规模6.67万亿元,占全市场的比例达到25.8%。但在6.67万亿存续余额中,母行划转产品占比超过六成。

理财子运作仍未脱离传统模式,现金与债券占比高,权益占比低:

从运作模式看,开放式产品占比超过八成,现金管理类产品接近五成。截至2020年底,理财子公司开放式产品存续余额占理财子公司全部产品的80.61%。开放式产品以现金管理类产品为主,占理财子公司全部产品的48.70%。

从产品类型看,理财子公司超九成为固定收益类产品。截至2020年底,理财子公司产品中92.26%为固定收益类产品,高于行业平均水平7.9个百分点;而混合类及权益类产品占比分别仅为7.47%和0.27%,反映理财子公司更侧重于发行固定收益类产品。

从资产配置看,理财子公司债券投资比例与行业整体相当,非标投资比例更低。理财子公司投资标的以债券为主,占全部资产的64.54%,与行业整体基本一致。非标投资比例7.67%,低于行业整体3.2个百分点。现金及银行存款投资比例14.06%,高于行业整体5.0个百分点。此外,理财子公司公募基金及权益类产品投资也低于行业整体0.5-0.8个百分点。

银行理财市场将往何处去?

市场利率扰动下,部分理财产品跌破净值。2020年4月末,债市转熊,利率大幅上行,理财产品净值也因此出现较大波动——6~7月间,大量银行理财破净。其后,债市从快熊切换至慢熊,理财产品净值缓慢攀升。全年来看,2164只产品中有3%跌破净值,至年底仍有0.6%的产品净值低于初始净值。转型后,理财产品的底层资产价格波动会很快反映在产品净值上,长期来看,净值修复仍是大概率,但短期仍面临一定市场赎回压力。

爆款股票基金发行分流银行理财资金,居民资产搬家进入第二阶段。在净值波动加剧的情况下,理财产品还面临着公募基金的分流。爆款基金发行一定程度上分流了银行理财资金,也反映出居民资产搬家进入第二阶段:由原先的存款搬家买银行理财和货币基金,向理财搬家买公募基金迁移。

资管新规过渡期延长,其后施行“一行一策”,政策以打补丁为主。2020年政策端以打补丁为主,对大资管新规框架进行完善,对理财市场进一步规范。比如,7月份出台《标准化债权资产认定规则》,完善“标”与“非标”的认定细节,清除了模糊地带,同时提供了过渡期的“豁免”。12月份就《商业银行理财子公司理财产品销售管理暂行办法(征求意见稿)》公开征求意见,对理财产品销售机构的销售行为进行规范。

银行及理财子公司丰富净值化产品体系,增加对养老以及ESG产品的布局。2020年,共有交通银行、上海银行、江苏银行等17家银行和理财子公司发行养老型理财产品,共有光大理财、华夏银行、农银理财等7家银行和理财子公司发行ESG理财产品。

银行理财增加对养老以及ESG产品的布局有以下两点意义:(1)银行理财产品具有养老业务协同优势,尤其在监管要求出台后,现金管理类产品在久期、杠杆、流动性等方面均遭遇限制,此时发展养老类理财产品有助于拉长产品期限,改善理财产品期限错配格局。(2)目前理财产品八成以上投资于固定收益类产品,将ESG纳入产品设计有助于增加权益类资产配置比例,实现理财子公司差异化发展路径。