A股市场

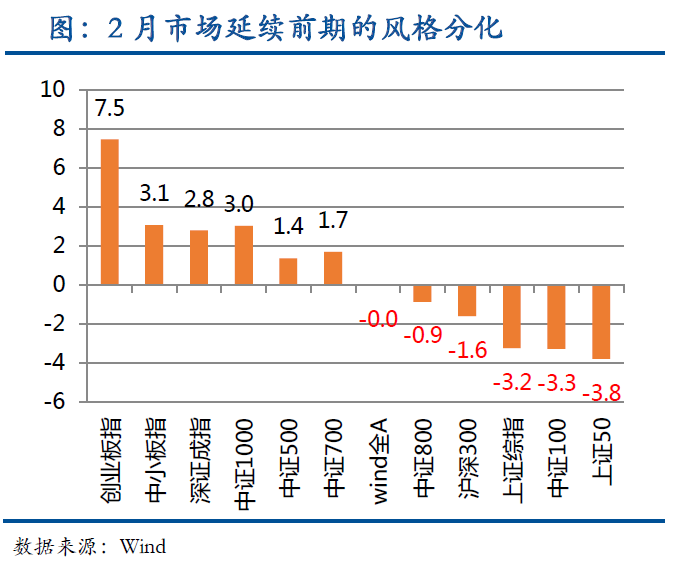

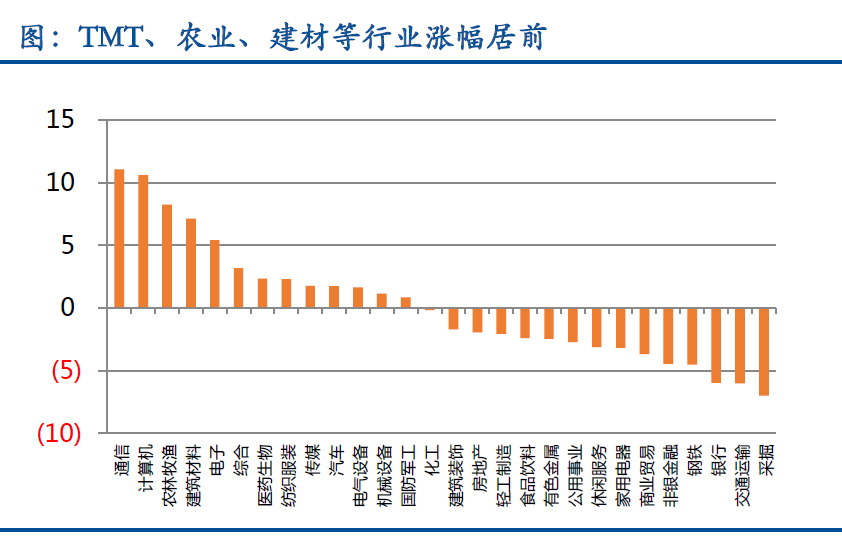

2月A股整体是下跌的,但结构分化特别明显。春节后首日市场对新冠疫情的冲击进行了集中释放,主要股指的跌幅都在8%上下,而随着湖北以外疫情的初步控制、货币政策宽松、财政政策释放,再加上融资新规等对冲政策的落地,资金跑步进场,以科技股为首的成长板块吸引居民资金纷纷转入股市,公募基金爆款连连,带领市场强势反弹,在月末,因为新冠疫情在海外扩散外围市场暴跌,A股在月末几日也巨幅波动,最终上证综指收于2880点,单月跌3.23%。风格上成长优于价值,沪深300跌1.59%,但创业板指则上涨7.46%;科技板块领涨,对冲政策预期强的基建也表现不俗,疫情下医药抗跌,但受疫情影响明显的消费和周期落后,申万28个一级行业涨跌几乎各半,通信(11.07%)、计算机(10.61%)、农林牧渔(8.25%)、建筑材料(7.16%)和电子(5.41%)涨幅前五,而采掘(-6.97%)、交运(-6.00%)、银行(-6.96%)、钢铁(-4.51%)和非银(-4.45%)跌幅前五。3月A股将进入结构性震荡。2月上涨的主要逻辑是货币政策宽松、监管政策宽松、增量资金进场、风险偏好全面提升,基本占尽了各种利好,但基本面其实是比较负面的。展望3月,经济景气指标制造业PMI指数创新低,但复工复产在逐步进行,不过我们年初提到的业绩增速圆弧底的上升段将被延后;目前市场的资金是比较充裕的,宏观有积极的财政政策和灵活的货币政策,而在A股前期的赚钱效应下、居民资产重新配置的需求下,增量资金有望继续,与2015年的杠杆资金不同,本轮进场资金主要来自居民资金,是资产配置转换的长期趋势;最大的不确定性在于疫情在海外的控制情况,虽然国内疫情基本控制住,但海外疫情仍在发展阶段,外围市场的波动将压制国内的风险偏好,而今年以来获得巨大涨幅的股票也存在调整需求。我们认为3月A股将进入结构性震荡,一方面,科技成长是全年的主线,但3-4月会迎来财报基本面的检验,个股会进入分化,盈利和盈利预期好的公司会持续享有高估值的高溢价,而对纯炒作的公司将有调整风险;另一方面,随着生产的逐步修复,对冲政策逐步释放,低估值的周期板块也会随着催化的落地有阶段性表现。

海外股市

2020年2月全球股市以大跌收场,MSCI全球股票价格指数下跌8.21%,而发达市场股票价格指数则下跌8.59%。分区域看(MSCI股票价格指数,以美元计价,下同),美国下跌8.33%,欧洲下跌9.50%,亚太(除日本)下跌4.35%,日本下跌9.18%,新兴市场下跌5.35%,金砖五国方面,中国逆市上涨0.97%,印度下跌7.35%,俄罗斯下跌14.45%,南非下跌12.93%,巴西下跌13.42%。2月全球股市先涨后跌,走势同1月如出一辙,堪比新冠疫情的2.0版,但波动幅度却远远高于1.0版。尤其是2月的最后一周,全球股市暴跌,美国三大股指跌幅普遍都在10%-13%之间,已经与历史上几次著名的黑天鹅事件相当(例如希特勒入侵法国、黑色星期一、千禧年互联网泡沫),仅次于大萧条和2008年的金融危机。如果说新冠疫情的1.0版是由于中国疫情的爆发,让全球投资者担忧中国经济增长及对供应链的担忧,从而导致海外股市下跌,2.0版的新冠疫情已经在全球范围内广泛蔓延,日本、韩国、意大利、伊朗等地区的疫情相对比较严重,投资者担忧全球经济有可能陷入到衰退当中(一方面是疫情导致部分行业,诸如旅游、消费、航空等行业的低迷,另一方面是疫情导致国际贸易的减少和供应链的中断),而目前尚无法评估疫情最终的影响程度,在缺少“锚”的情况下,市场杀跌情绪严重,资金因避险而涌出股市,此外,近年来盛行的量化交易程序、目标波动率指数基金在下跌阶段的抛售等因素,也导致市场卖盘庞大。不过,因疫情控制情况较好,中国成为了资金追逐的避险资产,在主要股指中独树一帜录得上涨,尤其在其他金砖五国对比下更是耀眼(印度下跌较少,原因之一也是印度的疫情相对较轻)。

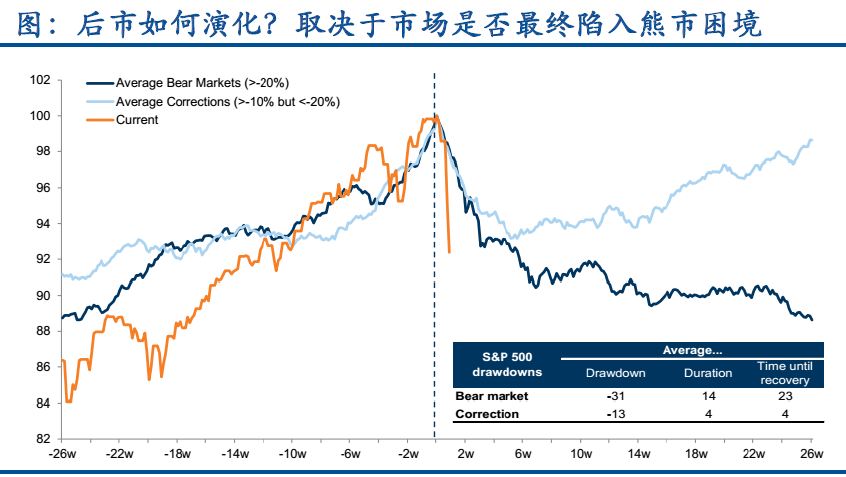

展望后市,预计市场将在冰与火之间继续跌宕。一方面,全球疫情数据除中国以外的数字将继续增长,对经济的担忧也将持续存在,全球供应链更是岌岌可危,尤其在欧洲地域,若意大利疫情蔓延至其他国家,欧洲制造业的压力将会很大。从目前看,若疫情持续时间超过两个季度(即在夏季之后),则全球经济确实存在陷入衰退的风险。但另一方面,从估值上看,2月末的下跌之后,市场价格已经隐含计入了公司盈利的同比负增长5-10%,基本已经比较合理,从央行可能的操作上看,各国央行,尤其是美联储将陆续出台降息的货币政策,以支撑经济不会断崖下行,目前市场预计美联储在3月的降息概率为100%,降息幅度预计为50BP,而在此之后可能还会有降息,其他经济体央行也有跟进的必要。因此,两方面因素共同影响市场,股市波动性居高不下。从历史看,归根到底,股市在初期下跌后的演进,取决于经济是否进入衰退,从目前看衰退不是基准情形,基准情形是低增长,故而可以对股市的长期走势持适度乐观的观点。

展望后市,预计市场将在冰与火之间继续跌宕。一方面,全球疫情数据除中国以外的数字将继续增长,对经济的担忧也将持续存在,全球供应链更是岌岌可危,尤其在欧洲地域,若意大利疫情蔓延至其他国家,欧洲制造业的压力将会很大。从目前看,若疫情持续时间超过两个季度(即在夏季之后),则全球经济确实存在陷入衰退的风险。但另一方面,从估值上看,2月末的下跌之后,市场价格已经隐含计入了公司盈利的同比负增长5-10%,基本已经比较合理,从央行可能的操作上看,各国央行,尤其是美联储将陆续出台降息的货币政策,以支撑经济不会断崖下行,目前市场预计美联储在3月的降息概率为100%,降息幅度预计为50BP,而在此之后可能还会有降息,其他经济体央行也有跟进的必要。因此,两方面因素共同影响市场,股市波动性居高不下。从历史看,归根到底,股市在初期下跌后的演进,取决于经济是否进入衰退,从目前看衰退不是基准情形,基准情形是低增长,故而可以对股市的长期走势持适度乐观的观点。