来源:西部利得基金

——01——

股市:看好低估值银行保险,关注新能源、TMT优质标的

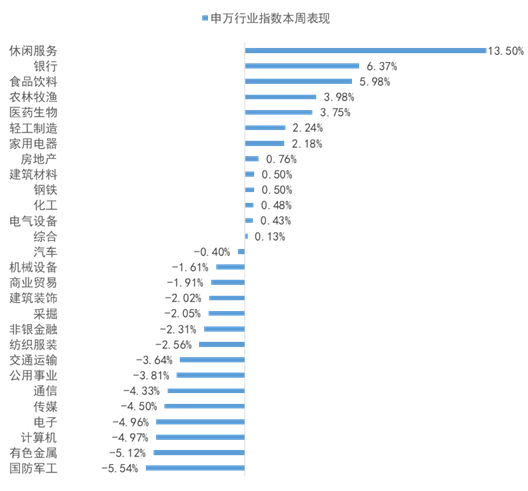

上周上证指数、深证成指、创业板指分别上涨0.38%、1.25%、2.07%,超跌后上周一周二有所反弹随后震荡调整,创业板涨幅领先。分板块来看,休闲服务、银行、食品饮料涨幅领先,分别上涨13.5%、6.37%、5.98%,军工、有色、TMT行业跌幅居前,分别下跌5.54%、5.12%、4.9%。

上周休闲服务行业受益于疫情修复预期在行业龙头带动下表现亮眼,银行受益于年前风险偏好下降资金防御需求提升,食品饮料主要为春节消费需求带动,上周尽管指数上涨,但个股“二八行情”分化明显,超过3000只个股出现下跌,高估值板块跌幅明显。

展望后市,预计春节前市场或仍呈震荡走势,市场交易可能意愿不强,指数上涨量能不足,资金仍处于防御态势。伴随流动性收紧预期,仍需警惕涨幅较大的高估值板块继续回调的可能。后续市场风格可能趋于均衡,板块间估值差有望缩窄,建议关注估值相对偏低、基本面边际改善、机构持仓分位较低的银行、保险板块,同时关注新能源、汽车等景气度较高的行业出现调整后的机会,以及跌幅较大、基本面向好的TMT板块细分赛道出现反弹的可能。

上周权益市场表现

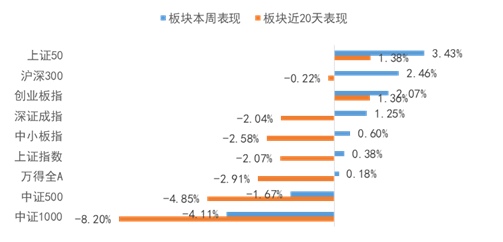

上周各大指数涨跌幅情况

万得全A 0.18%、上证综指 0.38%、深证成指 1.25%、沪深3002.46%、创业板指 2.07%、中小板指 0.60%、上证50 3.43%、中证500 -1.67%、中证1000 -4.11%。

申万行业指数涨跌幅情况

申万一级行业表现最好的三个板块为休闲服务、银行和食品饮料,涨幅分别为13.50%、6.37%和5.98%;而国防军工、有色金属和计算机跌幅靠前。

——02 ——

债市:关注春节前后央行的公开市场操作,债券市场承压

关注春节前后央行的公开市场操作,债券市场承压。债市对经济数据已经有所演绎,收益率跟随市场流动性变化。中国1月财新制造业PMI为51.5,前值为53,尽管连续九个月位于扩张区间,但已降至2020年7月以来最低,经济基本面目前对债市有所支撑。

然而从短期来看,债市收益率跟随流动性及市场情绪弱化而一路上行。尽管上周央行依然净投放960亿,相对于往年同期央行对跨月投放的流动性较为克制,考虑到跨春节因素的存在,节前最后一个完整的工作周央行并未像往年一样投放相当规模的流动性,市场情绪和对资金面的预期明显弱化。

疫情后期,两会前夕,关注货币政策及财政政策基调。疫情因素逐渐减弱,两会召开前夕,监管层可能通过各种渠道对相关政策进行吹风,疫情期间相对超常规的政策基调可能发生变化,从而对后市走势可能产生较大影响。货币政策方面,央行货币政策司司长孙国峰日前在《中国金融》杂志刊文称,做好2021年货币政策工作,重点是要深入理解稳健货币政策要灵活精准、合理适度的取向。其中提到量价合适,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持利率在合适水平,保持宏观杠杆率基本稳定,处理好恢复经济和防范风险关系。

由于央行前期较为谨慎的流动性投放,春节前市场普遍感受到央行货币政策已经发生了一定的转向。财政政策方面,地方财政收入预期下降的背景下,市场对于专项债的投放力度、投放节奏以及整体的赤字率预期存在一定分歧,在经济内循环的大方向指引下,财政政策依然有一定的操作空间,关注财政部对于专项债的投放情况。

钢铁行业兼并重组持续,华夏幸福引发的市场担忧。近期,云南省人民政府与中国宝武签署合作协议,双方将以云南持有昆钢控股10%股权、宝武持有昆钢控股90%股权为目标进行深度合作,昆钢控股的控股股东变更为中国宝武。收购完成之后,宝武集团产能预期增加至1.5亿吨左右。另外,华夏幸福集团存续债券持续出现异常低价成交,三月债券偿付存在较大不确定性,由此产生了较大的博弈空间,永煤、华夏幸福等事件的突然发生、快速发酵导致机构行为和风控标准都发生了一定变化,由此可能导致相关主体融资困难,二级成交异常率提升,市场整体风险偏好较低。

近期央行较为克制的流动性投放以及对后疫情时期政策转向的预期,债券市场压力较大。信用方面,市场对于信用违约的担忧明显升温,当前市场整体的风险偏好较低,应该仔细甄别高评级主体的内部信用风险分化,同时控制信用下沉及组合久期。短期仍建议关注经济发达城市AA及以上城投债。

上周债券市场表现

流动性跟踪

1)资金面:上周央行公开市场累计进行了4800亿逆回购操作,共有3840亿元逆回购到期,因此上周净投放960亿元。本周(2月7日至2月13日)共有2800亿逆回购到期,分别是8日和10日各有1000亿到期,而9日还有800亿到期,关注节前央行的操作。

2月4日央行公开市场开启跨春节资金投放,虽然14天逆回购操作只是对冲了当日到期量,但银行间市场资金面依旧相对平衡,跨节资金供需稳定利率也保持较低水平。需要注意的是,DR007开盘价升至2.32%,较通常的2.20%高12bp。

2)货币市场:R001加权平均利率为1.8911%,较前周跌469.72个基点;R007加权平均利率为2.2996%,较前周跌209.34个基点;R014加权平均利率为2.9178%,较前周跌191.9个基点;R1M加权平均利率为2.9925%,较前周跌67.18个基点。

shibor隔夜为1.909%,较前周跌137.3个基点;shibor1周为2.338%,较前周跌73.3个基点;shibor2周为2.877%,较前周跌92.1个基点;shibor3月为2.779%,较前周涨1.4个基点。

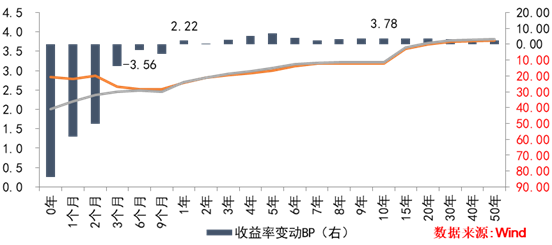

银行间国债二级市场收益率一周变动

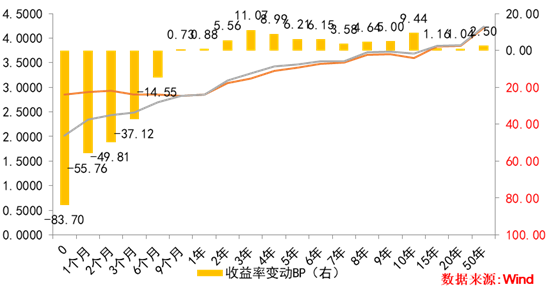

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:上周一级市场发行30只利率债,实际发行总额4026亿元,债券量与前周相比有所放量。

2)本期银行间国债收益率不同期限多数上涨,各期限品种平均跌7.89bp。其中,0.5年期品种下跌3.56bp,1年期品种上涨2.22bp,10年期品种上涨3.78bp。本期国开债收益率不同期限多数上涨,各期限品种平均跌9.16bp。其中,1年期品种上涨0.88bp,3年期品种上涨11.07bp,10年期品种上涨9.44bp。

信用债跟踪

1)一级市场:上周非金融企业短融、中票、企业债、公司债合计发行1312亿元,发行量与前周相比有所缩量。

2)二级市场:本期各信用级别短融收益率全部下跌,就具体信用评级而言,AAA级整体下跌123.26bp,AA+级整体下跌123.51bp,AA-级整体下跌119.76bp。本期各信用级别中票收益率多数上涨,其中5年期AAA级中票上涨2.84bp,4年期AA+级中票上涨0.87bp,2年期AA-级中票下跌1.65bp。本期各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌0.94bp,3年期AA+级上涨3.05bp,15年期AA级下跌2.97bp。

新年开好“投”,选对基金很重要西部利得量化成长混合

基金代码000006新生代量化大咖盛丰衍实力佳作,超额出色⭐行业分散,弱化主题投资择时困扰

⭐持股分散,弱化黑天鹅事件影响

⭐量化多因子模型,精益求精