记者 | 齐永超

2月22日,在机构长期抱团的消费股领跌下,深证成指下跌了3%、创业板下跌4%,而上证指数则因“煤飞色舞”的护盘,下跌幅度仅1%。

在今天大类板块表现上,白酒重挫了7.7%、旅游酒店下跌7%、家用电器下跌5%……而相对消费板块整体大跌,以铜、铝为代表的有色金属板块却逆势大涨了5%,若统计节后三个交易日有色金属指数表现,已整体上涨了13.9%

对于当前行情的变化,有投资人判断,疫情缓解与经济复苏将驱动资源股行情贯穿2021年全年。然而,也有机构对其“后续的价格空间和持续性存在分歧”。

那么,节后暴涨的有色金属板块还能持续飞多久?

有色“期股联涨”模式开启

板块内超20只个股实现涨停

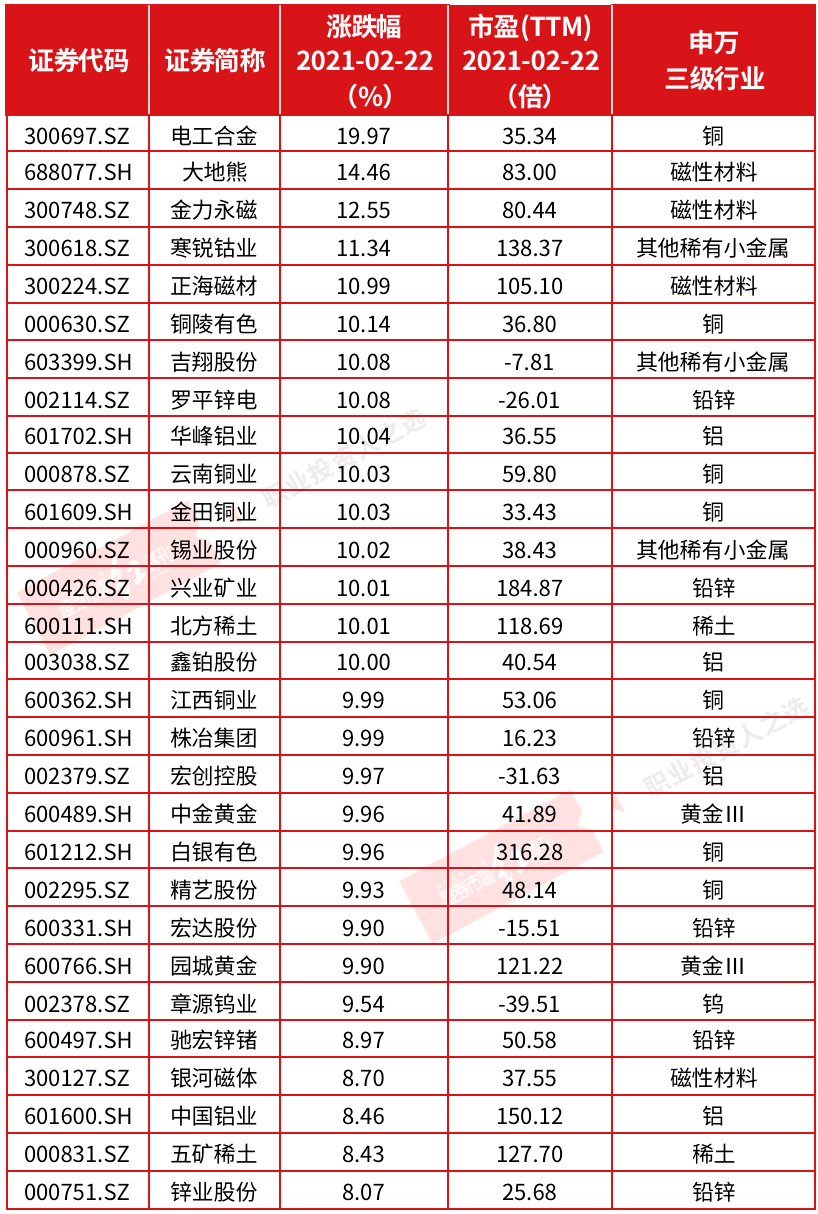

截至2月22日收盘,有色板块整体大涨5%,盘中指数表现一度超过8%。收盘数据显示,有色金属板块个股全天有20只股实现涨停,涨幅超过8%的接近30家。

仔细观察,在当天涨幅超过8%的有色金属股中,与铜相关的公司多达7家,如电工合金、铜陵有色、云南铜业、江西铜业等;与铅锌相关的有6家,如罗平锌电、兴业矿业、株冶集团、宏达股份、驰宏锌锗等,而与铝相关的则有华峰铝业、鑫铂股份、宏创控股、中国铝业(见表1)。

表1 2月22日涨幅居前的有色金属股

数据来源:Wind

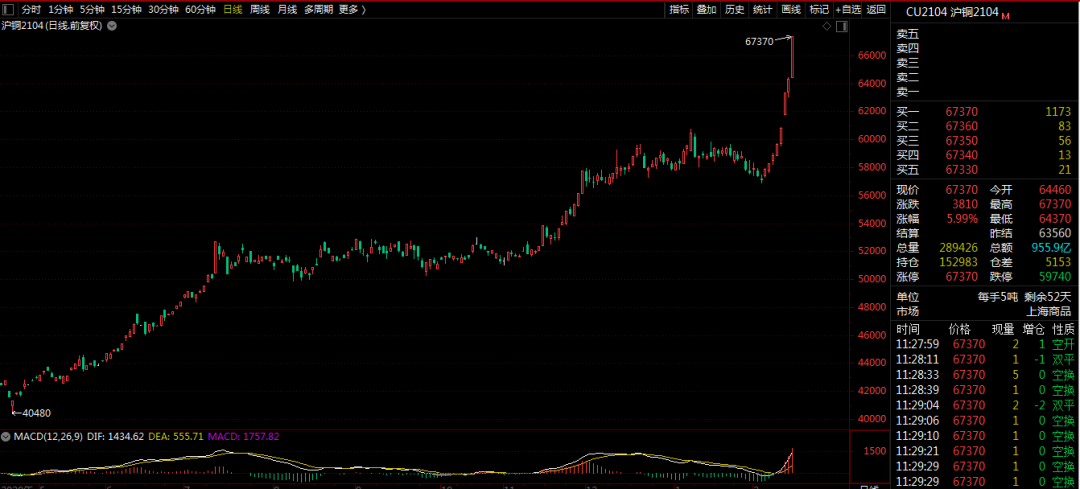

“期股联动”历来是有色金属等资源股的“特殊现象”之一。从上期所的铜、锡等大宗商品表现看,均在今日迎来“暴涨”。以沪铜2104为例,该合约不仅创出2012年以来新高,且于2月22日强势涨停。若进一步统计其今年2月份以来的短期表现,则区间涨幅超过了16%。同样,沪铝、沪锡等品种今年以来的表现也是相当积极,期价均在今日创出阶段新高(见图1、图2、图3)。

图1 沪铜期货价格表现

图2 铝期货价格表现

图2 铝期货价格表现 图3 锡期货价格表现

图3 锡期货价格表现

回顾2020年大宗商品表现,可发现其早已进入上涨通道,而正因受益于此,有色金属板块的相关公司基本面也在2020年逐季进入了“业绩改善期”。Wind数据统计显示,有色板块在2020年第一季度时,净利润还下滑56%,而到了第二季度,虽然继续下滑,但下滑幅已收窄至13%;第三季度,净利润已经实现同比回升,上升了36%。

此外,从上市公司2020年业绩预告情况看,有色板块也整体保持了较高的增长态势。统计数据显示,在已发布2020年业绩预告的72家有色公司中,有50家公司净利预增上限为正值,占比达70%,好于市场整体60%预喜均值。

业绩持续向好驱动了二级市场股价的抬升。以铜陵有色为例,其发布的2020年三季报显示,三季度公司业绩大幅好转,单季实现营收 273.15 亿元,同比增长 19.20%;实现归母净利润 3.59 亿元,同比增长 27.50%。在基本面改善下,去年四季度股价上涨了15%,而到了今年2月份,其股价表现更为惊人,阶段涨幅达33%。天风证券分析指出,随着铜价持续上涨以及副产硫酸价格的触底反弹,Q3季度铜均价同增9.82%,环增17.01%;硫酸均价同增3.21%,环增44.69%。而同期营收同增19.20%,环增12.98%。这意味着公司营收增长不仅受益于产品价格的提升,更在于产品销量的增长,是量价齐升共同作用的结果。

紫金矿业在1月底也发布了2020年年报业绩预告,称受益于矿产铜量价齐升,预计2020年盈利64.5亿至66.5亿元,盈利同比增长超50%。而受此利好影响,在节后的三个交易日中,该公司股价以“超20%”的成绩处于领跑梯队。当然,若以其发布业绩预增公告日开始计算,则股价阶段涨幅高达50%。

经济复苏、涨价刺激有色金属中短期“表现”

机构对后期价格走势判断存有分歧

虽然有色金属价格出现“暴涨”,但机构观点却有一定分歧。以铜为例,中信证券最新发布研报就指出,截至2021年2月19日,LME铜价已经突破8900美元/吨,仅次于2010~2011年的历史高位区间,市场对于铜价的上行已形成一致预期,但对后续的价格空间和持续性存在分歧。另外,中信证券将2009~2011年(金融危机)和2020~2022年(疫情危机)两段相似背景的铜价走势进行比较,认为目前铜价上涨已来到缺口+通胀为核心驱动力的新阶段。

有机构认为,全球新冠确诊不断下行带来的经济复苏预期带来的补库存是驱动有色金属短期大幅表现的重要因素之一,长期的重要逻辑之一或在于“能源革命”带动的工业金属需求增长,需求空间随着“碳中和战略目标”推进或进一步打开。2020年9月,中国、欧洲各国密集推出国家层面碳中和战略目标。其中,我国要在2030年之前实现二氧化碳排放达峰,到2060年实现碳中和目标。

华金证券有色金属分析师杨立宏在最新发布的研报中指出,经济复苏及通胀预期加强带动板块加速上行,中长期工业金属价格仍有上行空间:拜登政府1.9万亿美元刺激法案及美联储主席鲍威尔2.10日讲话态度完全鸽派,全球市场交易通胀预期的逻辑被持续加强。同时近日英美两国新增确诊病例降至第二次疫情暴发前水平,全球第二波疫情逐渐消退。另一方面疫苗接种持续推进,全球经济复苏预期进一步加强。短期内市场较快pricein较大幅度的乐观预期,若短期无进一步消息刺激,大宗商品价格可能重归震荡。但纵观全年来看,工业金属在全球复苏背景下供给偏紧格局不变,价格料将在较长时间内维持强势运行。持续推荐铜(铜精矿)、铝(电解铝、轻量化铝材)板块,同时建议积极关注贵金属板块。

安信证券有色金属研究团队认为,在清洁能源革命背景下,光伏、风电、储能、新能源车及配套等领域对铜的需求量有较大提升,有望带动全球铜供需平衡步入短缺时代。据其测算,相对于2020年,2021~2025年清洁能源领域对铜的需求增量为166万吨、185万吨、211万吨、240万吨、270万吨;相对于2020年,2030年清洁能源对铜的需求增量将达410万吨。从需求增长贡献度看,2021~2023年清洁能源领域新增铜需求占当年全球铜消费总量比例为6.65%、7.15%、7.80%,整体将呈现逐步提升。

对于后期铜价的预判,安信证券认为,全球通胀交易已然开启,叠加清洁能源革命背景下,新的铜需求空间将被打开;考虑到铜矿供应进入低速增长时代,加工费下跌导致铜冶炼产能被抑制,全球精铜供需缺口将逐步扩大,铜价中枢则有望进一步抬升。

“资源股上涨的根本的逻辑是‘疫苗带来的疫情拐点时间表下,经济复苏将带来的资源类需求增长预期’,核心是疫情缓解与经济复苏。这不仅是当下资源股上涨的逻辑,也将是未来相当长一段时间,贯穿2021年全年的最重要的逻辑。”知名博主@阿贵龙门客栈此前接受《红周刊》记者采访时表示。

他表示,“期货价格已经上升明显,将继续带动带动相关上市公司利润增长,此外,有色等资源股长期被市场冷落,没有水份更没有泡沫,相较于白酒、医药等,有色头部公司的估值偏低,足以支持股价一定幅度的上涨。作为典型的传统资源类,有色财务数据清晰,重视利润规模,PE估值为主,低估值就更有上涨潜在空间。”

(文中提及个股仅为举例分析,不做买卖建议。)