来源:虎视财研

不知不觉之间,科大讯飞的市值已经突破1000亿。不过,2月24日公司股价涨停之后,第二天盘中一度跌停,最终收盘几近跌停,“强撸”之后就是灰飞烟灭,虎哥觉得这公司真的挺有趣的。

下面,虎哥就来简单谈谈顶着AI之光的科大讯飞。

科大讯飞,搞的是高大上的人工智能,背靠中科大,中移动作为战略股东加持,创始人刘庆峰来自安徽泾县,毕业于中科大的学霸级人物,这是一家自带光环的科技公司。

但是,虎哥一直对科大讯飞的财务存有疑问,这家公司一直在虎哥的问题公司名单里,不是因为科大讯飞以前被爆过“同传”事件和在安徽泾县以“AI”之名拿地盖别墅事件,主要的原因还是它的财务太不让人放心了。

虎哥将科大讯飞非常明显的财务硬伤归纳为两点:一是常年依赖非经常性损益,二是常年研发资本化率高企,有调节利润之嫌。

一、政府补助支撑千亿市值?

科大讯飞在最近的一份《科大讯飞关于有关传闻的说明公告》中说明,据最新的财务审计工作进展,公司业绩预计范围进一步明确至:2020年度累计净利润为12.29亿至13.93亿,同比增长50%-70%。

数据真的非常好看,但是,科大讯飞没有明确向投资者说明的是,这个利润是包含了大额非经常性损益的。

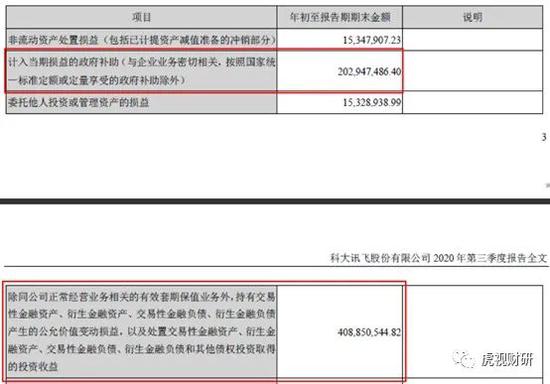

公司2020年前三季度归母净利润5.54亿,但扣非净利润只有区区8,395.23万,在非经常性损益明细中,政府补助2.03亿,主要由公允价值变动带来的收益4.09亿,两者计入到非经常损益合计高达6.12亿。

来源:公司公告

科大讯飞投资的三人行和寒武纪分别在2020年的5月份和7月份登陆A股,所以,在2020年三季报中,我们看到利润表中的公允价值变动收益约为4个亿,这种类似于股民手中股票的浮盈,再加上政府补助一直以来的贡献,使得2020年前三季度非经常性损益的金额高达4.7亿,同比大增54.82%。

这才是“AI之光”科大讯飞业绩起飞的核心因素。

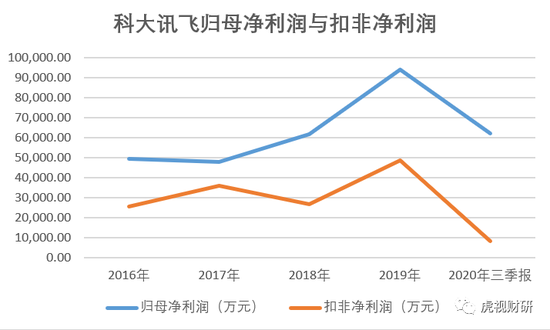

2020年前三季度,科大讯飞利润表中“其他收益”占税前利润的比重超过70%,其他年份政府补助的金额占比也居高不下,所以,我们看到历年归母净利润与扣非净利润大幅偏离也就不足为奇了。

数据来源:公司公告

虎哥预计,科大讯飞2020年正式年报的主旋律很可能还是老样子,2020年利润大增长,但主要依赖政府补助,另外,不管是不是昙花一现,2020年还有大额的来自主营外的投资性收益。

科大讯飞2019年全年的营收约为100个小目标,而科大讯飞董事长在近日演讲中表示公司在未来五年要实现千亿收入的奋斗目标,目标高远,愿景非常激动人心,但扣非净利润稀烂,如果能在奋斗目标中考虑下扣非净利润指标,那虎哥绝对是十万个服气。

二、利润不够,高资本化率来凑

科大讯飞高比例研发投入资本化的会计处理手法,有调节会计利润的嫌疑。

科技公司,拼研发拼技术,无可厚非。

但是,科大讯飞历年研发投入的会计处理很惊艳,下面我们来瞻仰一下:

数据来源:公司公告

为什么说科大讯飞的研发投入很惊艳呢?这是因为,科大讯飞的研发投入一直在快速增长,研发力度很大,但另一方面它的研发投入资本化率最近5年都超过了40%,这个比率虎哥认为是相当高的,要知道许多大型科技公司的研发投入是全部费用化的,比如中芯国际,资本化率为0。

2017年至2019年这三年科大讯飞的资本化金额甚至都超出了同期的净利润金额,这意味着,如果全部费用化,公司的利润会异常难看。

会计准则对于研发投入有两种会计处理办法,简单来说,要么资本化计入资产负债表,要么费用化计入利润表,而选择哪种会计处理方法高度依靠管理层的判断,虎哥有时觉得,这就像一门艺术,但艺术是用来真诚欣赏的,投机取巧的会计处理手法虽然没有错,但这是一种态度。

结束语

在人类发展进程中,人工智能的发展对人类劳动力是一种颠覆,这个高新技术领域也蕴含巨大商机,这也使得不少AI公司被市场炒作。

科大讯飞作为一家上市了二十多年的明星公司,一直牛逼轰轰的,但是盈利能力一直很渣,利润表和资产负债表都有着明显硬伤,而在AI领域面对的又是腾讯阿里百度这样的强敌。对于这样一家市值超千亿、主营业务盈利能力长期不佳的公司,我们有十万个理由保持警惕。

扫二维码,3分钟极速开户>>