一、 市场回顾

7月以来,德尔塔变异病毒传播广泛,全球疫情又出现反弹,通胀继续上行,美元利率继续走低,全球实际利率再创新低。7月全球股市呈现震荡行情,欧美市场大部分股指录得正收益,国内A股和香港市场跌幅较大,风格方面成长好于价值,大宗商品表现较好,黄金止跌反弹,美元指数小幅下跌。

二、 市场展望

l A股:

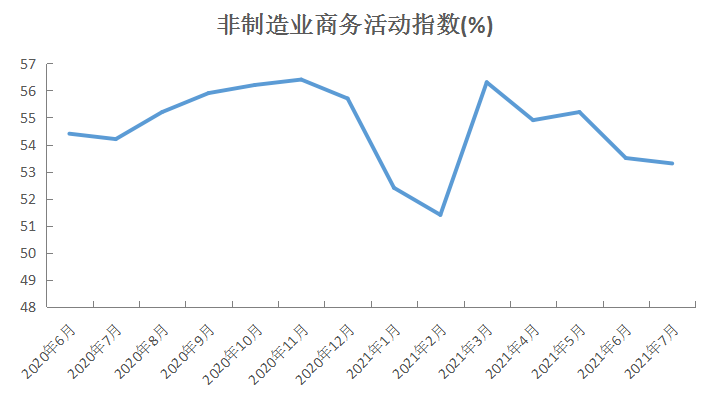

经济数据方面,7月制造业PMI50.4%(前值50.9%),环比回落0.5个百分点,、超季节性回落,经济增长动能连续4月降温。五大分项中,生产、新订单、原材料库存指数分别较上月回落0.9、0.6、0.3个百分点,是PMI主要拖累因素。其中新出口订单下滑反映的外需降温已持续4个月;生产指数也连续2个月回落,供需均环比走弱。总体看,本月制造业PMI指数明显下行,除了季节性因素外,疫情、基建、海外需求的变化对经济都显现出负面的影响。其中,生产和需求指数双双回落,或反映出经济动能已开始边际减弱,随着南京疫情导致的多点爆发、暴雨天气等因素的影响,8月数据仍有可能继续走弱。

流动性方面,7月资金面整体均衡偏宽松。7月央行累计回笼资金3600亿元,但受全面降准释放1万亿元资金影响,利率中枢下移,资金利率整体略有下行。但本次MLF续作维持操作利率不变,OMO、MLF、LPR等均未调整,证明货币政策并未转向宽松。考虑到8月7000亿元MLF续作压力,若央行不完全对冲,叠加地方债大概率放量发行,8月流动性层面仍将面临一定压力。

总体来看,中央政治局认为国内经济虽然持续稳定恢复、稳中向好,但外部环境更趋复杂严峻,国内经济恢复仍然不稳固、不均衡,下半年政策的总基调是“稳中求进”,财政政策的部署是“积极的财政政策要提升政策效能”,表明维持住经济复苏的趋势和基础仍是重中之重,货币政策稳字当头,强调补短板,并明确增强自主性,流动性依然较为宽松。7月以来A股已进入中报的集中披露期,从披露中报预告的情况来看,剔除基数影响,业绩超预期还是大概率事件。个股选择方面,持续关注盈利持续改善中报业绩预期较好、估值合理的优质资产,逢低布局,板块配置方面,关注结构性机会,维持均衡配置思路,一方面可关注高景气成长板块及业绩持续超预期的板块,关注其性价比,另一方面关注低估值板块。

l 美股:

7月美股市场延续反弹行情。经济方面,美国7月供应管理协会PMI终值录得59.5,前值为60.6,环比回落1.1个百分点,但依然处于历史高位。美国7月ADP就业人数增加33万,低于市场预期。疫情方面,月末最后一周日均新增病例约8万例,Delta新冠变种毒株的快速传播使美国一些地方政府和企业恢复了对经济活动的限制。政策方面,美联储公布 7月议息会议声明,维持联邦基金利率在 0-0.25%区间,维持每月至少1200 亿美元的购债规模,直到在实现最大就业和价格稳定目标上取得实质性的进展,美联储继续释放鸽派信号;财政政策方面,7月底美国国会参议院就1.2万亿元基建计划方案程序性投票通过。整体来看,美国财政政策积极,货币政策继续维持宽松态势,经济环境依然整体向好,但就业数据不及预期,疫情反复也会扰动市场情绪,继续关注美联储货币政策转向以及拜登政策财政政策落地时间超预期、加税计划、疫情发展超预期等风险因素。

l 港股:

7月教育、互联网等产业政策调整超预期、南下资金连续大额净流出使得港股市场大幅下挫,恒生指数月度下跌9.94%,多数行业录得负收益,其中原材料、公用事业板块分别上涨12.87%和4.49%,表现较好,其余板块均为负收益,资讯科技、医疗保健、地产建筑和必需性消费板块跌幅超过10%,表现不佳。7月南向资金呈现净流出的状态,月度净流出超过600亿元,创出今年之最。从估值来看,港股估值相对于A股、美股性价比优势依旧有优势,7月末AH溢价率36%。流动性方面,外资流动对港股的显著影响不容低估,潜在冲击仍在。短期港股市场可能还会受到互联网等产业监管政策、资金流出等风险因素的压制,以防守为先。长期来看,市场的调整也为长线布局高性价比的优质资产留出空间。从板块来看,一是继续关注部分科技、消费、制造等具有核心竞争力、基本面较强的行业;二是关注受益经济复苏的顺周期和低估值板块,如金融、地产、能源等,可以短期规避政策受限板块,等待政策明朗。

l 债券:

7月以来债市在隐性债务管控措施、地产调控升级、局部疫情反复引发基本面担忧并加剧机构欠配的压力,中旬央行降准后收益率水平快速下行,债市情绪整体偏强。短期看,近期收益率水平大幅下行不断破前低,收益率水平已下行至2.8363%,但资金价格依未明显松动,需警惕资金面波动以及8月供给放量影响,提防止盈带动的收益率波动。长期看,国内经济动能不断趋弱,增速趋缓并向中长期经济增速回归是大概率事件。在稳增长压力不断加大背景下,货币政策大概率仍将维持宽松,在未看到实质性稳增长措施前把握回调加仓机会。

l 黄金:

7月风险偏好回落和实际利率下行影响,COMEX黄金上涨超过2%。一方面,Delta变异病毒继续引发全球新增确诊病例回升,美国周中最多单日新增13万人,CDC重新建议人群佩戴口罩,疫情对市场风险偏好和经济复苏构成下行风险。另一方面,美债利率不断下行,在通胀仍处高位状态下,实际利率下行,推动金价上行。在美联储大概率不会释放Taper信号以及疫情重新冲击经济的情况下,短期黄金或大概率上涨。

风险提示:以上内容仅供参考,不构成投资建议,投资需谨慎。