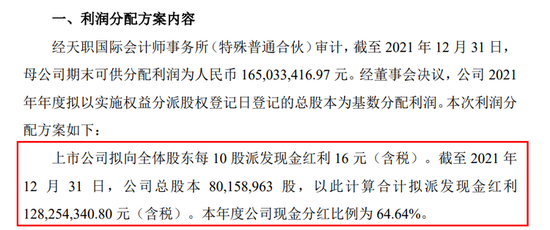

进入到3月以来A股跌出了“新高度”,3月9日收盘上证指数跌1.13%报收3256.39点,深成指跌1.12%报收12107.17点,创业板指跌0.63%报收2566.72点。

不过盘中沪指一度失守3200点,为2020年7月以来首次,广大投资者着实吓出了一身的冷汗,不过随后的止跌回升,最终收了一个长长的下影线。

在今天这过山车的行情中,我想在屏幕面前的你是不是惊心动魄,产生强烈的割肉情绪?接下来的峰回路转,又重新燃起的期望没有那?

那么我们就一起聊聊市场,整体上可以用两个词概括“外忧”“内稳”。

海外方面,俄乌冲突愈演愈烈、伊朗核问题扑朔迷离、美联储加息预期、全球通胀等不稳定因素,使得海外的股票资产下行,避险的黄金、白银价格则大幅上涨,这对国内的市场造成了一定的扰动。

国内方面,两会期间的政府报告给了市场一个大大的支撑,报告中“稳”字当头的基调,告诉我们对于目前的海外风险扰动不宜过分悲观。

接下来就和您一起来聊聊周末的两会政府报告释放了哪些信号。

一、增长目标:经济增长(GDP)目标设定为5.5%

那么为什么设定为5.5%?你想过没有?

其实报告中指出设定为5.5%,主要从三个方面考虑:

1)稳就业、保民生、防风险的需要。

从1%的GDP增速能带动城镇新增就业的量来看,2018、2019、2020-2021年分别是202万、225万、240万。1100万以上的新增就业需要的增速在4.6%到5.5%之间,谨慎起见取5.5%的增速目标。

2)同近两年平均经济增速相衔接。

这是高基数上的中高速增长,体现了主动作为,需要付出艰苦努力才能实现。从近两年平均经济增速的角度,2021年两年平均增速为5.1%,设定在5.5%左右体现疫后经济逐步恢复;

3)与 “十四五”规划目标要求相衔接

十四五”的规划目标要求可能隐含到2035年翻一番的目标,要求年均增速4.73%,考虑到经济增速趋势下行,前几年需要增速快一些。

二、财政政策:2.8%的赤字率之下财政如何积极?

今年宽财政的空间主要来自结余调入而非增加赤字。从一般公共预算支出增速看,2021年仅0.3%,今年将达到8.4%,是2016年以来预算中的较高水平。新增专项债额度3.65万亿,和去年持平,但实际可用规模较去年有明显提升,主要来源于去年已发行未使用的部分。

积极的财政政策还在于减税降费的力度,报告披露今年将减税退税2.5万亿元,其中留底退税约1.5万亿元,显著高于去年的1万亿,有助于提振市场信心,鼓励企业增加资本开支。

三、货币政策:灵活适度,加大稳健的货币政策实施力度。

加大稳健的货币政策实施力度,扩大新增贷款规模,推动金融机构降低实际贷款利率。这一表述与此前的央行四季度货币政策执行报告基本一致,货币政策仍有宽松空间。3月中旬1、2月份数据公布后,若不及预期(隐含单季GDP增速低于5%),便可能再度降息。

四、房地产政策:基调没有变化,实际的宽松自下而上已经发生。

今年以来各地已经陆续放松地产政策。土地方面,去年11月下旬11个重点城市土拍规则放松,降低参拍房企的资质要求,降低保证金、土地首付款比例,并提高住宅限价;地方政策体现因城施策,多地降低首付比、放松限购。但截至目前地产销售仍十分疲软,预计后续地方政策放松的广度和幅度仍将增加。

五、消费政策:推动消费持续恢复四大举措,需求和供给均发力。

(1)稳定就业、促进居民增收、降低收入差距;

(2)提供消费场景,降低疫情防控对服务消费的影响,增加县域商业体系、农村电商等场景供给;

(3)支持新能源汽车、鼓励地方开展绿色家电下乡、以旧换新等;

(4)加强社会保障,完善三孩生育、养老等支持措施。比较实际的还是促进耐用品消费,对于年内防疫政策放松的期待不能过高。

最后我来给大家总结一下政府报告,方向上来看,“稳增长”的基调、关注“稳就业”相关的中小企业降税、“稳投资”相关的新老基建。力度上今年的财政政策相对积极,国内的流动性充裕。这样国内经济和国内企业的经营环境良好,企业的利润有一定的保障,这都表明我们对当前的海外风险扰动不宜过度悲观。

风险提示

基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金净值会因为证券市场波动等因素产生波动,投资者需根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品并详细阅读产品法律文件,基金的具体风险请查阅招募说明书的“风险揭示”章节的相关内容。基金投资策略、投资范围、基金经理等信息,可前往产品详情页-基金档案查询了解。市场有风险,投资需谨慎。

免责声明

本文件所包含的资料仅供一般性参考,不应视为任何形式的要约、要约邀请,亦非对任何交易的正式确认。

本文件所载信息来源于本公司认为可靠的渠道和分析师个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此文件非作为相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知,此文件不应被接收者作为对其独立判断的替代或投资决策的依据。任何通过本文件而获得的信息(包括但不限于产品信息、企业信息、行业资讯等),接收者应自行确认信息的真实性、准确性、完整性、时效性。

银华基金或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为,或由此而引致的任何损失承担任何责任。未经银华基金管理股份有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式向第三方转载、披露、援引或用于其他用途,亦不得复制或传播本文件。