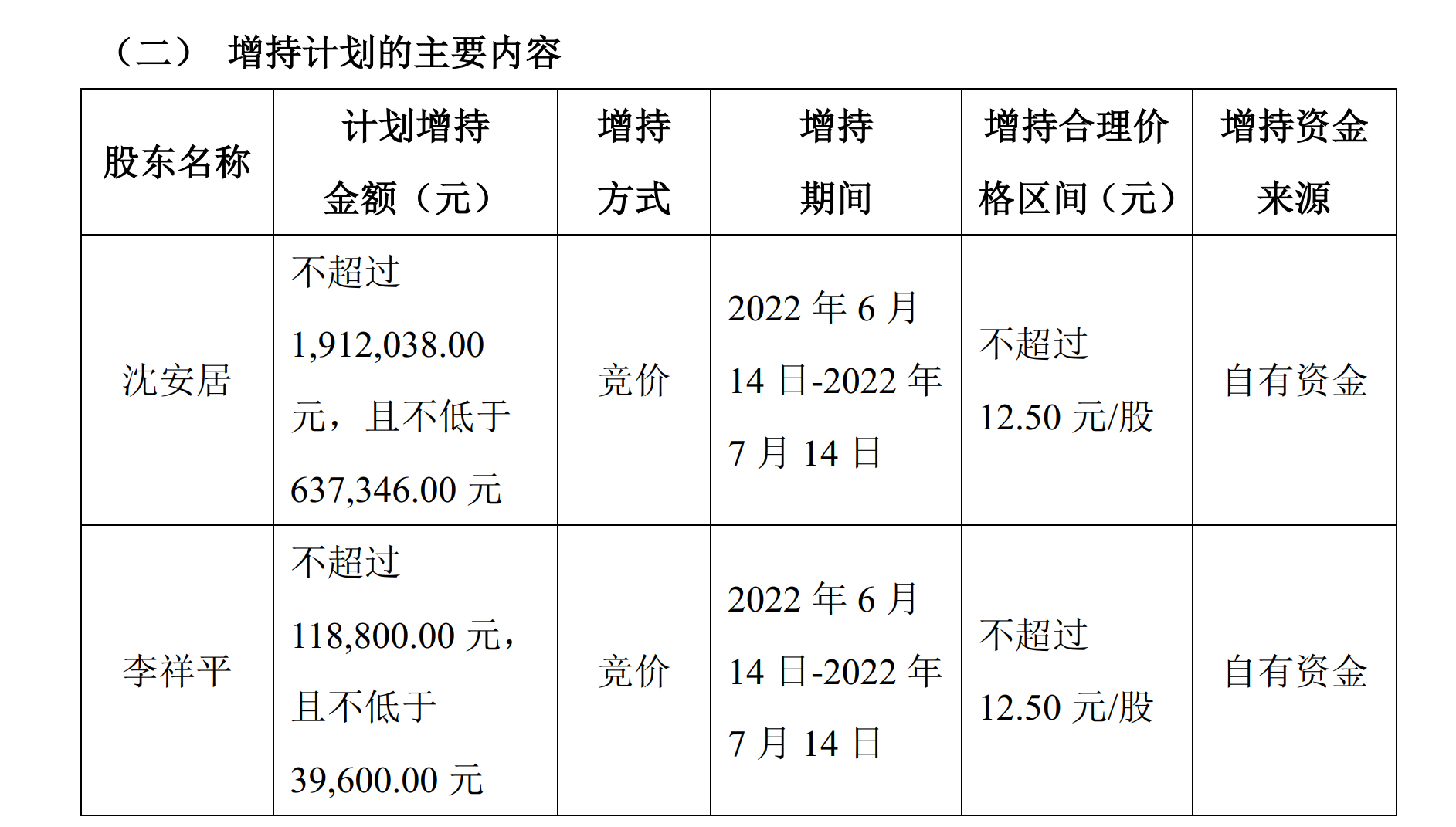

近期多款货币基金的7日年化收益率屡屡“破2”,其生存状态面临挑战。投资者逐渐把注意力转向同业存单指数基金、短债基金、短融ETF等多款货基替代品。

业内人士表示,随着货币基金收益率跌破2%,其收益表现难以满足更多投资者的回报要求。在货币政策仍处于宽松周期的背景下,“接棒产品”可能承接了货基替代的需求。

年化收益率持续走低

通联数据Datayes显示,近期货币基金的7日年化收益率持续走低。规模最大的天弘余额宝货币基金从今年1月6日最高2.175%的收益率一路下滑,6月12日的7日年化收益率仅为1.67%。

值得注意的是,天弘余额宝并非个例。截至6月12日,共有569只货币基金(不同份额分开计算)7日年化收益率跌破2%,占全市场货币基金(716只)比例近八成。

光大保德信固收低风险投资部联席总监沈荣认为,为应对疫情稳住经济,央行采用了相对宽松的货币政策,银行间回购利率和同业存单利率较年初明显下行。货币基金剩余期限较短,随着前期配置的高收益资产不断到期,收益率面临逐步下滑。

兴业基金固定收益投资部基金经理王卓然表示,货币基金收益率持续走低主要是经济基本面和政策面共同作用的结果。今年以来国内外经济局势复杂,货币政策进入新一轮宽松周期。央行通过降准、上缴结存利润释放流动性,同时通过调降LPR等方式刺激实体经济,银行间市场流动性充裕,短端资产受到追捧,货币市场利率大幅下行,导致货基收益率下降。

短期难以显著抬升

富荣基金固定收益部总经理助理王丹表示,货币基金主要投资于短久期固定收益类资产,受货币政策影响明显,阶段性地看,货币基金收益率中枢短期仍难以大幅抬升。进入下半年,尤其是四季度,如果经济基本面明显恢复,货币政策从当前中性偏宽松的状态回归到更为中性适度的水平,货币基金中枢利率可能会出现明显抬升。在此之前,货币基金收益率仍将在略低于中枢利率的水平震荡。

王卓然认为,目前经济尚未企稳,预计后续出台的一系列政策需要货币政策持续发力来配合,因此流动性相对充裕的状态可能仍会持续,货币基金收益率或将在一段时间内维持低位。

沈荣表示,后续货币基金收益率或将经历一个逐渐触底反弹,然后缓慢上升的过程。在半年末的时间点,市场对资金面还是会存在一定担忧,叠加银行存单到期规模也比较大,短端资产价格有望上行,对于货币基金来说是个比较好的配置时点。

“接棒产品”走红

对于基本的闲钱理财需求而言,核心在流动性、安全性和收益性,在前几年货币基金自然而然成为首选,但随着货币基金收益率下行,或可以寻求新的选择。从市场反馈来看,同业存单基金无疑是今年新基金市场最为火爆的品种。

作为创新型产品,该类基金自面世就凭借着产品优势获得了投资者的认可。数据显示,今年以来新发的百亿规模基金数量已经达到5只。其中,招商添安1年定开大卖150亿元,其他4只百亿规模基金分别为招商基金、平安基金、国泰基金、华夏基金旗下的同业存单指数基金,可谓抢足了市场风头。

王卓然分析称,相比货币基金对组合久期、资产评级有严格的要求,同业存单指数基金的投资限制较少、投资范围更广,组合久期摆布也更加灵活。在货币政策仍处于宽松周期的背景下,这类产品兼顾了低回撤和高流动性,同时又可获得高于货币基金的超额收益,进而承接了货基替代的需求。

此外,短债基金、短融ETF成为很多投资者的“新宠”。由于具备较低风险、收益稳健、高流动性、申赎便利等特征,且投向与货币基金类似,在渠道方面净申购资金较多。

沈荣表示,在货币基金收益率进入“1时代”背景下,同业存单指数基金、短债基金都对货币基金产品形成了有效的补充。通常来说,同业存单指数基金的投资范围主要为高评级同业存单,流动性相对较高,但久期限制比普通债券型基金更少,在承担有限风险的同时,有望实现比货币基金更高的收益。

值得注意的是,同业存单指数基金、短债基金的风险也略高于货币基金,更要注意控制好净值波动风险和信用风险。