蓝光嘉宝:蹊跷的“利润”|年报风云④

原本定于3月15日披露财报,蓝光嘉宝服务(02606.HK,简称“蓝光嘉宝”)却提前5天抢发。

3月10日晚,蓝光嘉宝提交了上市以来的第二张答卷。年报显示,2020年蓝光嘉宝收入约为27.34亿元,较去年同期增长30.2%;毛利约9.76亿元,同比增长28.3%;年内溢利5.5亿元,同比增长23.8%;净溢利5.33亿元,同比增长24.1%。

业绩报披露两分钟后,蓝光嘉宝紧接着又发了一份人事变动公告:邹昊即日起辞任公司联席总裁、首席财务官及联席公司秘书;徐心儿即日起获委任为公司授权代表。

财报刚披露,财务官就辞职了,或许这也是抢发年报的原因之一。而前有“卖身”碧桂园服务,后有高层人事震荡,这份早来的成绩单其中内容更值得细品。

从数字上看,无论是营收还是利润,蓝光嘉宝2020年都有不俗的表现。不过亮眼的数字背后却也暗含着不少“沙子”。

大举收并购一年,规模急速增拓中营收增速放缓,毛利率下滑,商业物业管理收入骤降83.9%,而资产负债率从2019年的35.4%增长到44.1%。

营收与净利“双失速”

规模是提升物企收入的关键命脉。

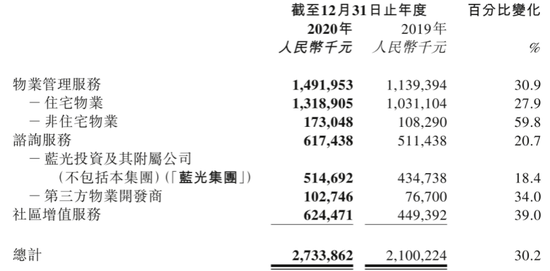

物业管理服务依旧稳占蓝光嘉宝服务收入的半壁江山。财报显示,2020年物业管理服务收入14.92亿元,占总收入的54.57%。而三大业务板块的其他两个,咨询服务、社区增值服务的收入分别为6.17亿元、6.24亿元,各占总收入的22.57%、22.82%。

物业管理服务收入的增长,主要得益于管理面积规模的增加。年报显示,截止2020年12月31日,蓝光嘉宝合同管理面积约2.14亿平方米,总在管建筑面积1.3亿平方米,较2019年同期分别增长约81.2%和 82.8%。

规模扩张带来了业绩的增长,不过营收与净利润的增速却在滑坡。

从财报业绩来看,蓝光嘉宝服2020年营收27.34亿元,同比增长30.17%,相较于2018年与2019年的同比涨幅,分别下滑了28.44个百分点、13.24个百分点,营收增速连续两年呈下滑趋势。

2017年—2019年,蓝光嘉宝净利润增速分别为82.71%、56.95%、48.44%。增速在2020年继续下滑,其2020年净利润收入5.33亿元,同比增速为24.15%,较2019年增速下滑了24.29个百分点。

此外,规模实现了较高增长的同时,蓝光嘉宝的资产负债率也在提升。根据年报数据,蓝光嘉宝服务2020年整体负债规模约为21.27亿元,较2019年的约12.34亿元增加了8.92亿元,同比增长约72.3%;2020年资产负债率44.14%,较2019年的35.45%增长了8.69个百分点。

第三方外拓标的质量不忧

2019年的工作总结大会上,蓝光嘉宝曾将2020年定为“规模发展决战之年”以及“新战略实施元年”,并定下了收并购的合约面积目标是第三方招投标的3.5倍、母公司供应面积的10.5倍。

借助上市融资,蓝光嘉宝在2020年大举增拓,先后完成19次股权收并购,耗资十余亿元,带来4200万平方米的管理规模。不过从拓展物业看,第三方物业或许仍存在质素不齐的问题。

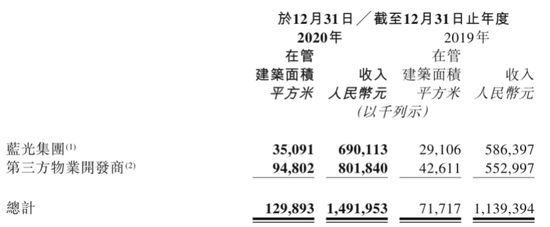

财报数据显示,2020年蓝光嘉宝服务来自蓝光集团的在管面积3509.1万平方米,占总面积的27%;来自第三方物业开放商的在管面积为9480.2万平方米,占总在管面积的73%。

而在收入转化上,来自第三方物业的收入明显不及蓝光集团。

从物业管理服务业务看,2018年到2020年,蓝光嘉宝来自第三方物业开发商的管理面积中,每平方米每月的物业费分别为1元、1.08元及0.7元;相比之下,来自蓝光集团的项目物业费分别为1.53、1.68元、1.63元。两相竞比,二者的物业费单价差距越扩越大,分别相差0.53元、0.6元、0.93元。

少数股东利润之谜

高歌猛进收并购标的质量不佳,除了体现在营收转化上,收并购公司的毛利率也相对较低。

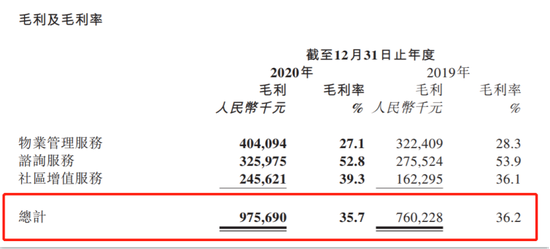

财报显示,2020年蓝光嘉宝的整体毛利率出现下滑,由2019年的36.2%下降至35.7%,同比下降了0.5个百分点。其中,营收占比最大的物业管理服务毛利率下降1.2%,咨询服务毛利率下降1.1%。

蓝光嘉宝表示,毛利率下滑的原因主要是由于收购公司的毛利率相对较低所致。

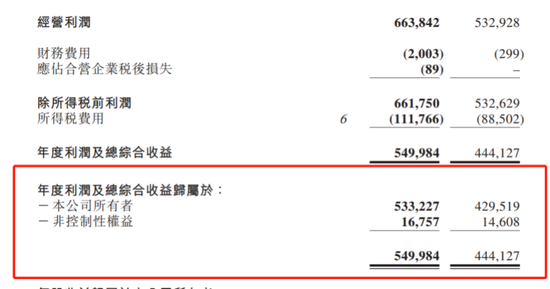

2020年的成本端,蓝光嘉宝的销售成本为17.58亿元,较上一年同期增长了4.18亿元,同比增长31.21%。而利润端,2020年蓝光嘉宝营收利润6.64亿元,较上一年5.33亿元同比增长24.57%。销售成本增速超过营收利润增速。

财报显示,蓝光嘉宝少数股东权益2019年为0.48亿,2020年猛增到1.32亿元,同比增幅173%;而反观少数股东利润且从2019年的0.15亿元,增长到0.17亿元,增幅14%。

权益与利润的增幅相差10.1个百分点,其形成的“剪刀差”颇有粉饰利润之嫌。尽管少数股东利润没有与归母净利润形成正负之差,但“大量少增”也就意味着“减”。归母权益2019年为21.99亿元、2020年为25.59亿元,同期,归母损益分别为4.30亿元、5.33亿元。

扫二维码,3分钟极速开户>>